Навигация

Огляд літературних джерел з проблеми автоматизації рішення задачі «Ведення карткових рахунків фізичних осіб»

50875

знаков

8

таблиц

38

изображений

1.3 Огляд літературних джерел з проблеми автоматизації рішення задачі «Ведення карткових рахунків фізичних осіб»

Введення електронних систем обробки й передачі інформації набувають універсальний і загальний характер, охоплюючи всі напрямки банківської діяльності. Сучасні інформаційні технології дозволяють координувати діяльність підрозділів банків, розширити міжбанківські зв'язки , діяти однократно на фінансових ринках ряду країн. Нові можливості автоматизації банківських операцій робочих місць спеціалістів, інформаційних технологій банківських послуг дозволяють комплексно вирішувати проблеми аналізу банківської діяльності, розробки і створення регіональних та міжрегіональних банківських систем.

Автоматизація інформаційних та інших технологій банку взаємодіє рішенню стратегічних задач. Головним направленнями, по яким автоматизація обслуговування клієнтів впливає на конкурентне положення банків, являється зменшення витрат і збільшення якості обслуговування.

Для комплексної автоматизації управління руху грошових коштів по карткових рахунках використовується система СаrdМаkе.

СаrdМаkе - це система комплексної автоматизації управління рухом грошових коштів по карткових рахунках

Програма призначена для підтримки інформаційного обміну із процесинговою системою WAY 4 за заявками власника міжнародних платіжних карток, які контролюються філіями Укрсоцбанку.

СаrdМаkе пропонує цілий ряд додаткових можливостей:

облік договорів, фінансових операцій, рахунків;

можливість створення реєстру договорів, фінансових операцій, рахунків. Реєстр зберігається у файлі з розширенням .хls;

контроль реєстру договорів, фінансових операцій;

відкриття й закриття поточних (пенсійного й депозитного) рахунків клієнта, ведення та контроль відповідних параметрів;

нарахування відсотків;

здійснення супровідних процедур (підготовка для клієнта повідомлення в податкові органи про відкриття поточного рахунку, формування виписок з особистих рахунків клієнтів і т.д.);

збереження резервних копій БД і відновлення БД;

захист від несанкціонованого втручання (доступ до системи здійснюється за допомогою пароля залежно від рівня доступу до інформації користувача);

використання довідників.

Обчислювальні засоби об'єднані в єдину систему - обчислювальну мережу. Це дає такі переваги, як можливість спільного використання даних і пристроїв, можливість гнучкого розподілу робіт із всієї системи, забезпечення співробітникам оперативного доступу до корпоративної інформації. Все це й ефективний пошук потрібних даних дозволяє співробітникам здійснювати легкий і більш повний доступ до інформації, що забезпечує швидке прийняття рішень і якість цих рішень.

Наступний прототип для комплексної автоматизації управління руху грошових коштів по карткових рахунках використовується система RS-Retail V.6.

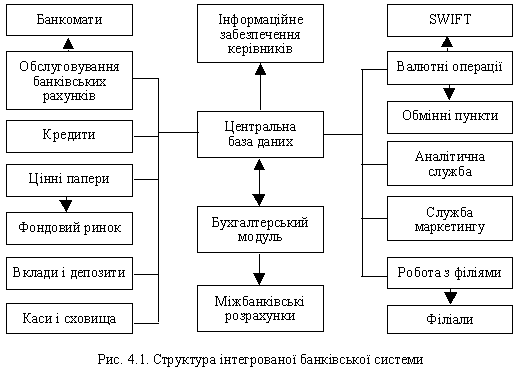

Будучи складовою частиною Інтегрованої банківської системи RS-Retail V.6, комплекс автоматизації роздрібних банківських послуг RS-Retail V.6 задовольняє вимогам найвимогливіших кредитних установ, що активно працюють на ритейловом ринку.

Система RS-Retail V.6, яка побудована на одній з самих високорозвинутих промислових платформ, - - Oracle, охоплює практично всі напрями обслуговування фізичних осіб і призначена для експлуатації в крупних багатофіліальних банках в централізованому режимі на основі єдиної бази даних.

RS-Retail V.6 автоматизує весь комплекс робіт співробітників сучасного банку по обслуговуванню приватних осіб. У її складі - - різноманітні функціональні блоки, що є сукупністю взаємозв'язаної суті і реалізовуючими технологічними ланцюжками банківського роздробу. Кожен такий блок відповідає за «свій» роздрібний напрям. І комбінуючи цю суть, можна автоматизувати не тільки бизнес-процеси, що вже склалися в кредитній організації, але і нові, нестандартні процедури. Будь-який банк з різноманіття функціональності, Я8-ЯеІаі1 У.6, що надається, зможе самостійно вибрати ту, яка необхідна саме йому.

Система RS-Retail V.6 розрахована на обробку великих об'ємів інформації. Проектна потужність системи - - 20 млн. рахунків; на сьогодні, згідно наявним відомостям, в реальній банківській практиці з її допомогою обробляють до 1,5 млн. рахунків.

Функціональні можливості RS-Retail V.6включають наступні напрями банківській діяльності:

Ведення рублевих і валютних (включаючи металеві) рахунків фізичних осіб, зокрема оформлення договорів, довіреності і заповітних розпоряджень по внесках, видача спадку, оформлення виплати компенсацій по внесках, зарахування засобів по компенсаціях на рахунки і т.д.

Обслуговування пластикових карт: облік карток і карткових рахунків, нарахування відсотків на залишки по карткових рахунках і ін. RS-Retail V.6 підтримує роботу з багатьма платіжними системами, зокрема з Процесинговими центрами Ощадбанку Росії, 8ТВ, «ОреnWау», «Газпромбанка», «Автобанка», «Мастербанка», «МДМ-Банка», «Екепо-Банка» і ін. Крім того модуль «Еквайрінг» автоматизує обробку транзакцій при розрахунках між Процесинговими центрами і торговими організаціями, що використовують для розрахунків з клієнтами пластикові карги.

Прийом наявних засобів для комунальних платежів, стягування комісій, взаємодія з ККМ і т.д., що істотне полегшує роботу банківських співробітників.

Переказ коштів на рахунки юридичних і фізичних осіб і стягування всіх необхідних комісій. Переклад може бути здійснений як з відкриттям, так і без відкриття рахунку. Система RS-Retail V.6 підтримує роботу з будь-якими зовнішніми платіжними системами.

Автоматизація процесів продажу, покупки, погашення і прийому на зберігання різних видів цінних паперів, зокрема Облігацій державної ощадної позики, Ощадних сертифікатів, Облігацій виграшної позики. Облігацій цільової державної позики, лотерейних квитків і т.д. Крім роботи з цінними паперами система забезпечує виконання операцій з дорогоцінними металами і пам'ятними монетами.

Автоматизація оренди індивідуальних банківських сейфів, що забезпечує виконання основних операцій: бронювання, оренду осередку, контроль доступу до неї, реєстрацію довіреності орендаря, продовження договору, що діє, і ін.

Валютний-обмінні операції відповідно до Інструкції Банку Росії № 1 13-Й. При виконанні валютний-обмінних операцій в систему вводяться дані про отриманих або виданих клієнтові наявних грошових коштах. При цьому автоматично розраховується решта всіх сум, пов'язаних з даною операцією (включаючи плату за послуги банку і стягувані податки), формуються і роздруковуються необхідні звіти.

Дистанційне обслуговування громадян через Глобальну мережу здійснюється за допомогою підсистеми «Інтернет-Клієнт» для фізичних осіб», що входить до складу програмного комплексу по реалізації електронних банківських послуг InterBank, також розробленого компанією «R-Style Softlab». Завдяки відкритій архітектурі підсистема легко адаптується до особливостей роздрібного бізнесу кожного окремого банку і ефективно інтегрується з будь-якою, навіть дуже складною ИТ- інфраструктурою, що включає ряд рітейлових і кредитних бек-офісів, а також безліч процесингів і СRМ-систем.

Комплекс «міні-банк» призначений для автоматизації масового обслуговування фізичних і юридичних осіб в Територіально-відособлених Без балансових Відділеннях (ТОБО) банку і в самому банку.

Даний комплекс забезпечує зниження банківських витрат по обслуговуванню клієнтів за рахунок створення типових операцій масового обслуговувані І юридичних і фізичних осіб, так званої "масової банківської послуги". Скорочення витрат полягає не тільки в тому, що обслуговуванням Клієнтів займається обмежений контингент банківських службовців, але і в тому, що внесення змін до умов виконання операцій, а також контроль виконання операцій настроюється і проводиться в "головному банку" (в банку, що має вихід в СЕП і/або у внутрішню платіжну систему). Установка програмного забезпечення, ведення настройок і передача змін цих настройок, супровід нормативно-довідкової інформації і передача змін НСІ проводиться з основного банку,

Міні-банк є комплексне рішення по обслуговуванню всіх роздрібних операцій багатофіліального банку з розвиненою інфраструктурою; забезпечення оперативного розширення переліку послуг, що надаються, з одночасним віддзеркаленням в обліку, з використанням різних каналів зв'язку оn-line або оff-line ; доступу, застосуванням єдиного інформаційного простору і сучасної СУБД промислового типу .

Комплекс архітектурно складається з двох частин:

1 . Центральной Базою даних ТОБО встановлюваною в банці;

2. Систем "Міні-банк" встановлених в кожному ТОБО банку.

Комплекс МІНІ-БАНК призначений для організації масового обслуговування фізичних і юридичних осіб і орієнтований на виконання всіх роздрібних операцій в банці і його ТОБО (Територіально-відособлених Безбалансових Відділеннях).

Архітектурно комплекс складається з наступних частин:

Центральної Бази Даних (ЦБД) ТОБО, що встановлюється в банці.

Систем "МІНІ-БАНК". встановлених в кожному ТОБО банку.

Підсистеми "НСМЗП", встановленої в банці.

Програмний комплекс забезпечує автоматизацію наступних технологічних процесів:

Ведення поточних і депозитних рахунків фізичних осіб з нарахуванням по ним відсотків.

Розрахунковий-касове обслуговування юридичних осіб.

Ведення роздрібних операцій з банківськими металами (БМ):

Надання послуг з покупки/продажу БМ

Ведення депозитних рахунків (термінових і "до запитання"), надання послуг з відповідального зберігання для фізичних осіб;

Облік операцій з БМ в кількісній (номенклатурною) і фінансовій оцінці.

Надання послуг на основі смарт-технологій - обслуговування пластикові с карток НСМЗП (Національної Системи Масових Електронних Платежів)

На виносних робочих місцях (у ТОБО) оформляються заявки на відкриття рахунку і відправляються в банк (у ЦБД); виконуються різні банківські операції з використанням карток НСМЗП (електронного чека і електронного гаманця): завантаження карти, видача готівки, запит суми на рахунку, оплата комунальних послуг з карти і ін. операції;

У Центральній базі даних в банці здійснюється:

Прийом з ТОБО заявок (замовлень) на відкриття картрахунків, прийом інформації про нових клієнтів; ведення картотеки клієнтів всіх ТОБО; облік всіх операцій по рахунках клієнтів,

Автоматичне відкриття рахунків (завантажувальних і картрахунків) клієнтам по отриманих заявках; передача в АКС (Автоматизовану Карткову Систем) інформації про нових клієнтів і про відкритих завантажувальних і картрахунках з метою відкриття в АКС технічних копій рахунків клієнтів;

Прийом проектів проводок з АКС, формування звідних платіжних документів для САБ; ведення зарплатних проектів в ЦБД і ін.

Реєстрація комунальних і інших платежів населення:

Підтримка валютообмінних операцій (операцій покупки-продажу і обміну валюти, дорожніх чеків, виплати готівки за пластиковими картками, оформлення і видача перекладів за системою міжнародних грошових переказів WESTERN UNION);

Надання електронних банківських послуг клієнтам - фізичним особам за допомогою Internet ("тонкий" клієнт; - проглядання стану рахунків фізичних осіб, стани платежів; оперативній інформації з банку.

Формування бухгалтерських проводок по операціях дня, підготовка і відправка платіжних документів на оплату в САБ.

У ЦБД адміністрування видалених систем "МІНІ-БАНК"; класифікатор операцій, що настроюється.

Звідна база даних фізичних осіб

Звідна База Даних фізичних осіб призначена для збору інформації про вкладників і їх рахунки з метою очищення і консолідації інформації, що знаходиться в різноманітних системах, в єдиному сховищі даних. З СБД можливе формування різних даних для Фонду гарантування внесків фізичних осіб.

Основні функції комплексу:

Збір інформації про вкладники - фізичних осіб і їх рахунки з різних джерел реєстрації вкладників (з різних програмних комплексів);

Доповнення, коректування обов'язкових реквізитів вкладника, тобто очищення і консолідація інформації;

Формування всіх необхідних файлів і форм звітності для Фонду гарантування внесків фізичних осіб

Формування різних аналітичних запитів

1. Система "Центральна База Даних ТОБО" (рівень банку, що має МФО) забезпечує:

Формування єдиної бази по рахунках фізичних і юридичних осіб всіх ТОБО банку, що містить також інформацію по всіх операціях, проведених в ТОБО;

Адміністрування видалених систем "міні-банк" зверху вниз (реплікація з ЦБД в ТОБО змін всій нормативно-довідковій інформації - Класифікатора операцій, довідника проводок та ін; встановлення оновленого програмного забезпечення; можливість відновлення баз даних ТОБО при збоях;

Контроль операцій дня всіх ТОБО в підрозділі подальшого контролю в банці;

Проведення в Центральній Базі Даних технологічних операцій розрахунку і нарахування відсотків, зарахування відсотків на рахунки вкладників; зарахування по платіжних дорученнях (платіжні доручення на великі суми) заробітної плати і пенсій з подальшою реплікацією даних в бази даних ТОБО;

Формування будь-якої звітності (по вимогах і форматах НБУ і головних установ банку) по операціях ТОБО в Центральній Базі установи банку.

Похожие работы

... будь-який громадянин в Україні, якщо в нього є стабільний дохід, може отримати “кредитку” без заставного майна та будь-яких гарантій, як це відбувається в розвинутих країнах світу. 3.3 Місце операцій з пластиковим картками в Інтернет-просторі України Лідери провідних держав та широкі кола ділового світу сприймають нову економіку не лише як сучасну модель ведення бізнесу, а й як стратегічну ...

... доход Ставки і розміри податку До 830 грн. 15% від різниці суми доходу та соціальної пільги (– 267,50 грн.) Більше 830 грн./місяць 15% від суми доходу Регулююча роль нового закону України «Про податок з доходів фізичних осіб» [] з пропорційною ставкою податку полягає в наступному: - зняття фіскального тиску прогресивної шкали оподаткування на підняття рівня заробітної плати; - ...

... В АБС АКБ «ПРОМІНВЕСТБАНК» ТА ОЦІНКА РІВНЯ ВРАЗЛИВОСТІ БАНКІВСЬКОЇ ІНФОРМАЦІЇ 3.1 Постановка алгоритму задачі формування та опис елементів матриці контролю комплексної системи захисту інформації (КСЗІ) інформаційних об’єктів комерційного банку В дипломному дослідженні матриця контролю стану побудови та експлуатації комплексної системи захисту інформації в комерційному банку представлена у вигляді ...

... і та інші нарахування на працівників банку»); К-т рахунку № 1001 «Банкноти та монети в касі банку». Розділ 3. Перспективи удосконалення касових операцій у банківських установах 3.1 Удосконалення автоматизації в організації обліку розрахунків В Донецькій філії ВАТ „Кредитпромбанку” автоматизація з процесу розрахунків і їх обліку має переваги з застосуванням програмного забезпечення ОДБ ...

0 комментариев