Навигация

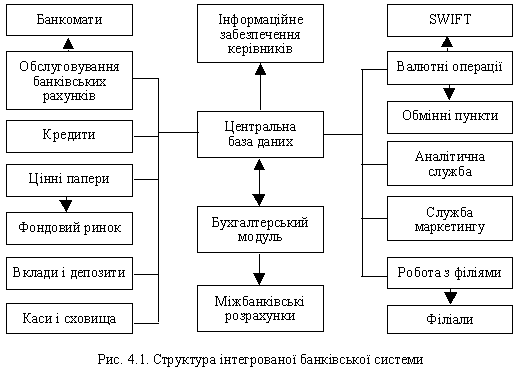

2. Система "міні-банк" (рівень ТОБО)

Реалізує автоматизований оперативний і бухгалтерський облік операцій по рахунках фізичних і юридичних осіб, операцій по безготівкових платежах юридичних осіб, операцій по комунальних і іншим платежам населення, область операцій купівлі-продажу валюти, обробку пластикових карток, як міжнародних платіжних систем, так і національної системи масових електронних платежів; обробку перекладів WESTERN UNION.

Програмний комплекс забезпечує автоматизацію наступних технологічних процесів:

Ведення поточних і депозитних рахунків фізичних осіб з нарахуванням по ним відсотків. В рамках цієї технології система реалізує:

Ведення (введення, перегляд, коректування) "паспортів" (картотеки) обслуговуваних в ТОБО фізичних осіб;

Ведення особових рахунків фізичних осіб в різних валютах (по внесках, ощадних сертифікатах, позика ;

Ведення різних видів внесків - до запитання, термінових і пр.; причому види внесків моделюються за допомогою набору відповідних ознак;

Обробка, як готівки, так і безготівкових платежів фізичних осіб

(прийом/видача з внеску; зарахування на внесок заробітної плати, пенсії і т.п.; списання з внеску платежів, в т.ч, перерахування на карткові рахунки міжнародних платіжних систем рахунків клієнтів);

Видача, на вимогу клієнта, повної інформації про внесок;

Розрахунок і виплата відсотків; прилічення відсотків; резервування відсотків;

Потокове (групове) відкриття рахунків і закриття рахунків по терміну, зарахування на рахунки (по списках організацій);

Формування тестів договорів на відкриття внеску (рахунки) як в текстовому вигляді, так і у форматі WORD по шаблонах, настроєних в Центральній БД.

Проведення операцій по обслуговуванню юридичних осіб:

Проглядання паспортів і особових рахунків юридичних осіб, що обслуговуються в ТОБО;

Прийом безготівкових платежів юридичних осіб і відправка їх в ОДБ по каналу "Клієнт-Банк";

Отримання квитанцій і виписок по рахунках юридичних осіб, що обслуговуються в ТОБО.

Ведення особових рахунків за картками національної системи масових електронних платежів.

Надання електронних банківських послуг клієнтам - фізичним особам за допомогою Іnternet ("тонкий" клієнт):

Проглядання стану рахунків фізичних осіб, що обслуговуються в ТОБІ даного банку; проглядання нормативно-довідкової інформації;

Прийом комунальних і бюджетних платежів фізичних осіб;

Проглядання стану платежів (платіж проведений, не проведений);

Проглядання оперативної інформації з банку (курсів валют, новин для клієнтів банку - про зміну тарифів, нові послуги і ін.).

Проведення операцій з комунальними платежами населення:

надання послуг населенню по прийому комунальних і інших платежів від населення, зокрема бюджетних платежів і прийому виручки;

Прийом платежів на системних клієнтів (ЦМС, "Цептер" і т.п.) з видачею відповідних реєстрів;

Видача чеків юридичним особам і виплата готівки по чеках;

Зарахування готівки на рахунках юридичних осіб.

Підтримка валютообмінних операцій з різними варіантами утримання комісій:

Оформлення операцій покупки-продажу і обміну валюти; конверсії валюти;

Виплати готівки за пластиковими картками, як міжнародних платіжних систем, так і національною;

Покупка і продаж дорожніх чеків;

Оформлення і видача перекладів за системою міжнародних грошових переказів WESTERN UNION, MONEYGRAM;

Формування бухгалтерських проводок по операціях дня, підготовка відправка платіжних документів на оплату.

Переваги:

Для забезпечення роботи з великими потоками клієнтів в режимі реально часу система побудована за принципом робочих місць, призначених для виконання наказаних посадовій особі масових типових операцій з максимальною ефективність і швидкістю. Завдяки такій побудові системи клієнти не стоять в чергах пере віконцями вкладних пунктів. Дана проблема особливо актуальна для банків, ш працюють з великим числом дрібних вкладників.

Адмініструванням ТОБО з Центральної Бази Даних, що дозволяє банк понизити вимоги до кваліфікації персоналу по обслуговуванню БД в ТОБО;

Настроєними типовими операціями в ТОБО.

Технологічне розширення пропонованих послуг. Забезпечується гнучким механізмом операцій, що настроюється (Класифікатором операцій). Для кожного нового виду послуги, що надається банком, створюються операції, що виконують необхідні дії. У системі гнучко настроюються проводки, що дозволяє реалізувати будь-які процентні схеми, необхідні банку для обслуговування клієнтів, створювати різні умови виконання операцій.

Перспективи (функції, що знаходяться у стадії розробки):

Система забезпечуватиме роботу видаленого пункту в частині обслуговуванню клієнта банку в будь-якому ТОБС даного банку (незалежно від відділення або ТОБО, в якому відкритий рахунок). Тобто вкладник (якщо у нього відкрити депозитний рахунок в ТОБО або банці) матиме можливість користуватися засобам на своєму рахунку з будь-якого відділення (у якому встановлена система міні-банк) або видаленого банку ТОБО, При цьому система виключатиме можливість одночасного зняття засобів з одного і того ж рахунку в різних ТОБО. Для цієї мети Центральна База даних банку використовується в режимі On-line із застосуванням електронних зразків факсиміле підпису клієнта і всіх його довірених облич.

Компанія «Банківські Інформаційні Системи» (БІС) почала промислову експлуатацію модуля «Пластикові карти» ІБС «Бісквіт» в муніципальним комерційному банку «Альфа-банк»

Спочатку придбана банком ліцензія на інтегровану банківську систем «Бісквіт» розширювалася відповідно до розвитку продуктового ряду банку зростання об'ємів операцій. Зараз ИБС «Бісквіт» забезпечує ІТ-підтримку всі основних бизнес-процесів банку.

Фахівцями БІС в банці встановлений модуль ІБС «Бісквіт» «Пластикові карти», розроблений при співпраці банку БІС і призначений для автоматизації фронт- і бек-офісу пластикового б-знесу кредитної організації. Можливості модуля включають ведення овердрафтів, кредитних карт, еквайринг, зарплатні проекти, масові операції, повну обов'язкову звітність.

Модуль забезпечує автоматизацію всіх карткових продуктів і пов'язаних з ними бизнес-процесів банку. Функціональні можливості модуля охоплюють ведення договорів з банками-спонсорами, емісію, операції по картах, формування документів по розрахунках з фізичними особами і контрагентами, ведення карткових програм, зокрема - зарплатні проекти, ведення необхідних довідників і класифікаторів.

В період досвідченої експлуатація модуля «Пластикові карти», окрім типових настройок, були реалізовані індивідуальні вимоги банку до функціональності модуля, націлені на максимальну зручність клієнтів «Альфа-банку» і високу ефективність операцій роздрібного і корпоративного карткового бізнесу.

Картковий процесинг Scrooge Card національна система масових електронних платежів, яка дає можливість оплачувати товари і послуги в безготівковій формі, а так само зберігати і накопичувати заощадження в банках на карткових рахівницях.

Програмне забезпечення комерційного банку для НСМЗП Scrooge Card розроблене фірмою «Lime System» на підставі договору з НБУ.

Scrooge Card банківська підсистема НСМЗП. У пропонованій моделі процесинг Scrooge Card базується на смарт-карті, яка, з одного боку, виступ є засобом платежу, пов'язуючи клієнтів з банками, а з іншої - засобом ідентифікації клієнта.

Банківський процесинг Scrooge Card складається з сервера авторизації і сервера бази даних, який виконує наступні операції:

Ведення карткових рахунків клієнтів.

Ведення (спільно з АБС) залишків по «карткових» рахунках.

Ведення протоколів виконаних операцій (по всіх транзакціях, окремо - по успішних і не успішних).

Ведення протоколів по всіх операціях взаємодії з базою даних у вигляді, захищеному від несанкціонованого перегляду і модифікації.

Ведення таблиць стоп-листів в карток і стоп-листів терміналів.

Архівація інформації бази даних. Виконується стандартними засобами програмного забезпечення SQL сервера,

Відновлення бази даних з архіву. Також виконується стандартними засобами програмного забезпечення SQL сервера.

Формування звітів.

Формування файлів проводок по АБС.

Ведення таблиць договорів (з клієнтами і з підприємствами торгівлі).

Ведення таблиць рахунків карток (клієнтів, банківських службовців, трансферних терміналів).

Розрахунок нетто-позиція банку.

Окрім цього, в процесингу Scrooge Card реалізований ряд Армів, по виконують наступні функції:

АРМ персоналізації і персоніфікації:

АРМ управління картами і терміналами;

АРМ адміністрування:

АРМ перегляду і відновлення транзакцій:

АРМ взаємодії з АБС:

Подальшим розвитком процесингу Scrooge Card з'явилася розробка банківського процесингу функцією делегування повноважень, що дозволяє обслуговувати банки-учасники НСМЕП, які не мають власної автоматизованої карткової системи (АКС), але бажають виступати в ролі еквайєра і емітента карток СМЕП.

По цій концепції банки-учасники НСМЕП або їх балансові філії делегуюсь виконання частини функцій, які виконує АКС, його власникові на договірні с умовах. Відповідальність банку перед його клієнтами не може бути делегована.

Похожие работы

... будь-який громадянин в Україні, якщо в нього є стабільний дохід, може отримати “кредитку” без заставного майна та будь-яких гарантій, як це відбувається в розвинутих країнах світу. 3.3 Місце операцій з пластиковим картками в Інтернет-просторі України Лідери провідних держав та широкі кола ділового світу сприймають нову економіку не лише як сучасну модель ведення бізнесу, а й як стратегічну ...

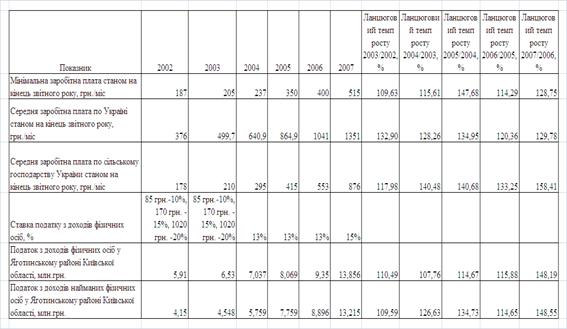

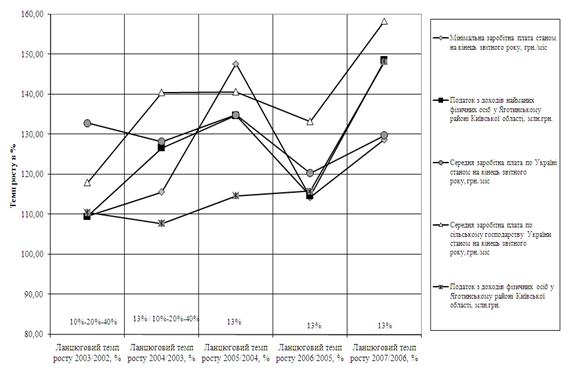

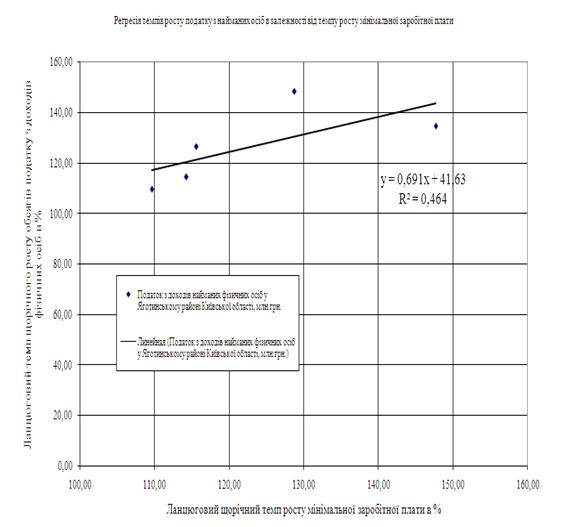

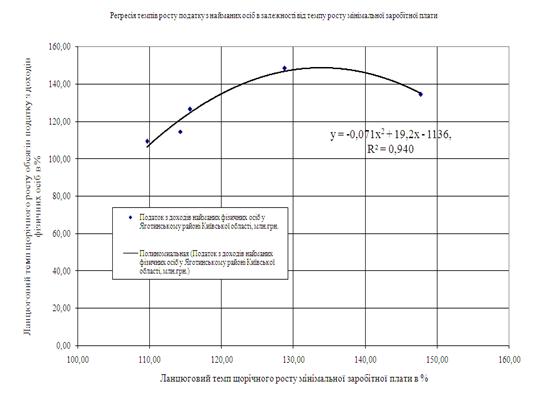

... доход Ставки і розміри податку До 830 грн. 15% від різниці суми доходу та соціальної пільги (– 267,50 грн.) Більше 830 грн./місяць 15% від суми доходу Регулююча роль нового закону України «Про податок з доходів фізичних осіб» [] з пропорційною ставкою податку полягає в наступному: - зняття фіскального тиску прогресивної шкали оподаткування на підняття рівня заробітної плати; - ...

... В АБС АКБ «ПРОМІНВЕСТБАНК» ТА ОЦІНКА РІВНЯ ВРАЗЛИВОСТІ БАНКІВСЬКОЇ ІНФОРМАЦІЇ 3.1 Постановка алгоритму задачі формування та опис елементів матриці контролю комплексної системи захисту інформації (КСЗІ) інформаційних об’єктів комерційного банку В дипломному дослідженні матриця контролю стану побудови та експлуатації комплексної системи захисту інформації в комерційному банку представлена у вигляді ...

... і та інші нарахування на працівників банку»); К-т рахунку № 1001 «Банкноти та монети в касі банку». Розділ 3. Перспективи удосконалення касових операцій у банківських установах 3.1 Удосконалення автоматизації в організації обліку розрахунків В Донецькій філії ВАТ „Кредитпромбанку” автоматизація з процесу розрахунків і їх обліку має переваги з застосуванням програмного забезпечення ОДБ ...

0 комментариев