Способы оценки материально-производственных запасов

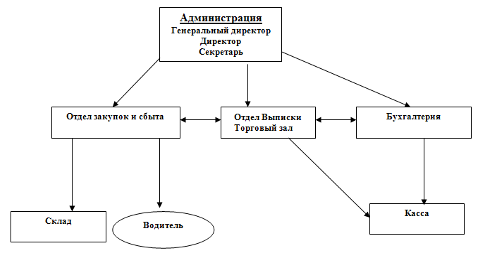

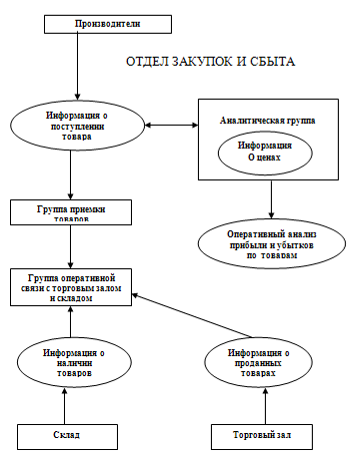

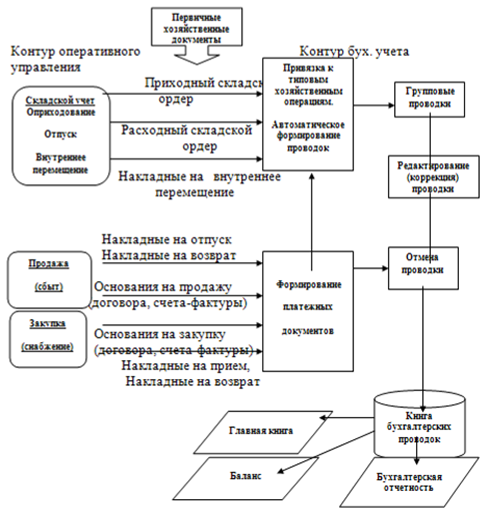

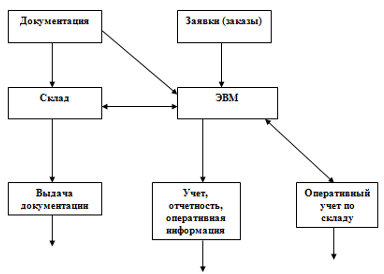

Порядок контроля за выполнением хозяйственных операций

Учет нематериальных активов

Учет расчетов по претензиям

Учет расчетов с персоналом

Учет расчетов по социальному страхованию и обеспечению

Учет общепроизводственных и общехозяйственных расходов

Порядок формирования и учет чистой прибыли (убытка) организации

Обзорный аудит

Навигация

Изучение бухгалтерского учета предриятия

Изучение бухгалтерского учета предриятия

60343

знака

0

таблиц

0

изображений

Содержание

Введение

1. Учетная политика организации

1.1 Формирование учетной политики организации

1.2 Организация бухгалтерского учета

1.3 Способы погашения стоимости основных средств

1.4 Способы погашения стоимости нематериальных и иных активов

1.5 Способы оценки производственных запасов

1.6 Способы оценки товаров

1.7 Способы оценки незавершенного производства

1.8 Способы оценки готовой продукции

1.9 Порядок учета расходов и формирование себестоимости продукции (работ, услуг)

1.10 Инвентаризация имущества и обязательств

1.11 Правила документооборота и технология обработки учетной информации

1.12 Порядок контроля за выполнением хозяйственных операций

2. Учет основных средств и нематериальных активов

2.1 Учет основных средств

2.2 Учет нематериальных активов

3. Учет расчетных и кредитных операций

3.1 Учет расчетов с поставщиками и подрядчиками

3.2 Учет расчетов с покупателями и заказчиками

3.3 Учет расчетов по полученным и выданным авансам

3.4 Учет расчетов по претензиям

3.5Учет расчетов с разными дебиторами и кредиторами

3.6 Учет расчетов по кредитам и займам

4.Учет расчетов с персоналом организации

4.1 Учет расчетов с персоналом

4.2 Учет расчетов по социальному страхованию и обеспечению

5.Учет затрат на производство

5.1 Учет основных затрат

5.2 Учет общепроизводственных и общехозяйственных расходов

6. Калькулирование себестоимости услуг

7. Учет финансовых результатов

7.1Порядок формирования и учет финансового результата от продаж

7.2 Учет прочих доходов и расходов организации

7.3 Порядок формирования и учет чистой прибыли (убытка) организации

8. Бухгалтерская отчетность организации

9. Обзорный аудит

Заключение

Библиографический список

Приложения

бухгалтерский учет нематериальный актив

Введение

Данный отчет о производственной практике написан по ООО «А» производственного профиля.

Целью данного отчета о производственной практике является изучение и оценка работы данной организации, правильности ведения бухгалтерского учета, выявление недостатков и нарушений в ведении бухгалтерского учета и разработка рекомендаций направленных на устранение данных нарушений и недостатков.

1. Учетная политика организации

Учетная политика на 2009 год утверждена Приказом № 1 от 01.01.2009 года.

1.1.Формирование учетной политики организации

При формировании учетной политики организации руководствуются ПБУ 1/2008 «Учетная политика организации» утвержденного приказом Минфина РФ от 06 октября 2008 года № 106Н. Учетная политика представляет собой совокупность способов ведения бухгалтерского учета, избранных организацией в качестве соответствующих условиям хозяйствования.

1.2 Организация бухгалтерского учета

В соответствии с Федеральным законом № 129-ФЗ от 21.11.96 г. «О бухгалтерском учете» с изменениями и дополнениями от 23.11.2009 г. бухгалтерский учет в организации ведется бухгалтерской службой как структурным подразделением, возглавляемым главным бухгалтером.

1.3Способы погашения стоимости основных средств

Учет наличия и движения основных средств организации в разрезе их видов ведется согласно Общероссийскому классификатору основных фондов, утвержденному Постановлением Государственного комитета РФ по стандартизации, метрологии и сертификации от 26.12.1994 г. № 359.

Стоимость основных средств погашается путем начисления амортизации в течение срока полезного использования.

Объекты основных средств стоимостью не более 20 тыс.руб. за исключением объектов, входящих в группу сетей кабельного телевидения, а также приобретенные книги, брошюры и прочие издания списывать единовременно по мере отпуска в эксплуатацию. Доходы и расходы от списания объектов основных средств подлежат зачислению на счет прибылей и убытков в качестве операционных доходов и расходов.

В ООО «А» амортизация основных средств начисляется линейным способом (ПБУ 6/01 «Учет основных средств», утвержденное Приказом Минфина РФ от 30.03.2001 г № 26н (в ред. От 27.11.2006 г.) исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) и нормы амортизации, исчисленной исходя из срока полезного использования объекта основных средств. Расчет амортизации:

Годовая сумма амортизационных отчислений = Первоначальная (текущая) стоимость объекта * Норма амортизации

Для синтетического учета суммы амортизационных отчислений используется счет 02 «Амортизация основных средств».

1.4 Способы погашения стоимости нематериальных и иных активов

При организации учета организация руководствуется ПБУ 14/2007 «Учет нематериальных активов», утвержденное Приказом Минфина РФ от 27.12.2007 года № 153н.

Амортизация нематериальных активов начисляется линейным способом, исходя из норм, рассчитанных на основе срока полезного использования и первоначальной стоимости нематериальных активов:

Сумма амортизации = Первоначальная стоимость * Норма амортизации

Для учета суммы амортизации использовать счет 05 «Амортизация нематериальных активов».

Похожие работы

... в архиве организации 5 лет.50 Уважаемые члены государственной аттестационной комиссии вашему вниманию представляется дипломная работа на тему «Бухгалтерский учет движения денежных средств на производственных предприятиях», которая рассмотрена на материалах Общества с ограниченной ответственностью Пушкинской Дорожно – строительной передвижной механизированной колонны. Актуальность ...

... с нормативом (лимитом), определяемым администрацией организации. При выявлении значительного отклонения фактических данных от установленных нормативов принимаются меры по оптимизации товарных запасов.Бухгалтерский учёт поступления и реализация товаров Учет поступления готовой продукции Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и ...

... запасов, заказов, продаж, взаиморасчетов ― любых аналитических в разрезе с требуемой детализацией. Глава 2. Постановка и реализация задачи автоматизации учета продажи товаров в ООО "Евросеть" Назначением реализации проекта "Автоматизация учета продаж в ООО "Евросеть» филиал г. Екатеринбурге является: Автоматизация получения новой отчетной формы – Прайс-лист по наличию; Разработка ...

... , который должен содержать название приходного документа, его дату и номер, краткую характеристику документа, дату регистрации документа, сведения о поступивших товарах. Одним из признаков учета товаров в организациях розничной торговли является составление материально-ответственными лицами отчетности о наличие и движении товаров. Материально-ответственное лицо на основе фактического получения ...

0 комментариев