Кредитоспособность заемщика и методы ее оценки

Определяется максимальный размер кредита на основе платежеспособности клиента

Анализ операций кредитования физических лиц российских банков с позиции текущей ситуации в банковском секторе

Основные характеристики кредитных операций Сбербанка России

Специальные программы кредитования Сбербанка России

Структура и качество кредитного портфеля Сбербанка России

Организация кредитного процесса в банке. Методики анализа кредитоспособности заемщика

Анализ в динамике показателей, характеризующих объемы и структуру кредитных операций в банке

Навигация

Структура и качество кредитного портфеля Сбербанка России

Характеристика современного состояния потребительского кредитования в РФ

104295

знаков

13

таблиц

5

изображений

2.3 Структура и качество кредитного портфеля Сбербанка России

Кредитование – одно из важнейших направлений, развиваемых Сбербанком в последние годы, - предоставление кредитов частным клиентам. Сбербанк России сохраняет позиции лидера на данном сегменте, занимая более 30% рынка розничного кредитования.

В течение отчетного года Банком выдано 3,5 млн кредитов частным клиентам на сумму около 800 млрд. руб. Число заключенных кредитных договоров с частными клиентами на 31 декабря 2008 г. превысило 9 млн. руб. Банк продолжал кредитовать российских граждан в течение всего 2008 г., несмотря на складывающуюся со второй половины года сложную экономическую ситуацию.[23]

Таблица 1. Структура кредитного портфеля частным клиентам на 31 декабря 2008г

| Название кредита | Доля в общем объеме,% |

| Кредиты на неотложные нужды | 46,3% |

| Жилищные кредиты | 39,5% |

| Автокредиты | 8,2% |

| Кредиты физ. лицам на ведение личных подсобных хозяйств | 5,0% |

| Прочие кредиты | 1,0% |

Кредиты на неотложные нужды пока остаются самым массовым продуктом банка – на них приходится 46,3% совокупного кредитного портфеля. Тем не менее, их доля продолжает снижаться в результате развития банком целевых кредитных продуктов.

Высоким спросом пользовались жилищные кредиты, в том числе ипотечные и кредиты молодым семьям на улучшение жилищных условий. За год банком выдано более 300 тыс. жилищных кредитов на сумму 291 млрд. руб. В результате портфель жилищных кредитов увеличился в 1,7 раза и составил около 500 млрд. руб. При этом жилищные кредиты обеспечили две трети всего портфеля розничных кредитов.

Доля автокредитов в общей структуре кредитного портфеля составила 5 %. Однако по итогам года портфель автокредитов увеличился почти вдвое и превысил 100 млрд. руб.

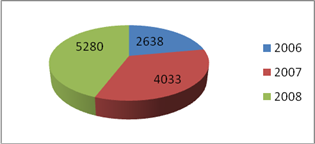

Схема 1. Кредитный портфель ( до вычета резерва), млрд.руб

Кредитный портфель за 2 прошедших года вырос в двое. В 2007 г. на 53%, что составило 4033 млрд. руб, в 2008 г. на 31 % - 5280 млрд. руб.

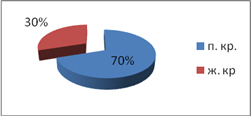

Схема 2. Доля потребительского и жилищного кредитования физических лиц в кредитном портфеле, млрд.руб в 2007 г.

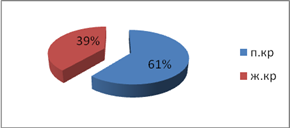

п. кр- потребит. кредитование

ж. кр – жилищное кредитование

Схема 3. Доля потребительского и жилищного кредитования физических лиц в кредитном портфеле, млрд. руб в 2008 г

Качество кредитного портфеля Сбербанка России

Применяемые методы и процедуры управления кредитным риском позволили банку по итогам 2008 г.сохранить высокое качество кредитного портфеля. В таблице отражен анализ качества кредитного портфеля в разрезе классов ссуд по состояниям на 30 июня 2009 г и 31 декабря 2008 г.

Таблица 1. Качество кредитного портфеля на 31 июня 2009г, млн. руб

| Непросроченные ссуды | Просроченные ссуды | Итого | |

| Потребительские и прочие ссуды физ. лицам | 540 182 | 44 327 | 584 509 |

| Жилищное кредитование физ. лиц | 465 401 | 28 083 | 493 484 |

| Автокредитование физ. лиц | 98 320 | 3 816 | 102 136 |

| Итого кредитов клиентам до вычета резерва под обесценение кредитного портфеля | 1103903 | 76226 | 1180129 |

Таблица 2. Качество кредитного портфеля на 31 декабря 2008 г., млн. руб

| Непросроченные ссуды | Просроченные ссуды | Итого | |

| Потребительские и прочие ссуды физ. лицам | 627 343 | 32 407 | 659 750 |

| Жилищное кредитование физ. лиц | 482 504 | 15 371 | 497 875 |

| Автокредитование физ. лиц | 101 330 | 1 907 | 103 237 |

| Итого кредитов клиентам до вычета резерва под обесценение кредитного портфеля | 1211177 | 49685 | 1260862 |

Приведенная ниже таблица показывает распределение кредитов, которые имеют просроченную задолженность и их долю в кредитном портфеле.[24]

Таблица 1. Доля кредитов с просроченной задолженностью Сбербанка России

| Название кредита | На 31 декабря 2008 г | На 31 декабря 2007 г | ||

| Сумма | % от сум. | Сумма | % от сумм. | |

| Кредиты клиентам с просроченной суммой платежа по основному долгу или процентам С задержкой платежа на срок до 1 мес. С задержкой платежа на срок от 1 до 3 мес. С задержкой платежа на срок более 3 мес. Всего | 71328 70021 94678 236027 | 1,4 1,3 1,8 4,5 | 9999 9683 60377 80059 | 0,2 0,2 1,5 2 |

По имеющимся данным видно, что кредиты с просроченной задолженностью в 2008 г. характеризуются высокой долей просроченной задолженности по кредитам с задержкой платежа на срок более 3 мес по сравнению с развитием данных кредитов в 2007 г.

Отношение созданных Банком резервов к кредитному портфелю (коэффициент резервирования) составляет 3,8%, при этом доля просроченной более 30 дней задолженности составляет 3,1% кредитного портфеля, а доля просроченной более 90 дней задолженности ( неработающие кредиты)- 1,8%. Таким образом, созданные резервы более чем вдвое превышают объем неработающих кредитов, что говорит о хорошем качестве кредитного портфеля в целом.

Похожие работы

... кредитной деятельности банка за 2007-2008гг., которая отображена в приложении Г. 3. Проблемы и перспективы развития потребительского кредитования в Украине 3.1 Оценка современного состояния потребительского кредитования в Украине Оценивая теперешнее состояние потребительского кредитования в нашей стране следует его сравнивать не только с состоянием потребительского кредитования в высоко ...

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

... кредитования) стал одним из лидеров рынка, однако столкнулся с очень высоким уровнем просроченной задолженности. 2. Оценка современного состояния кредитования потребительских нужд населения 2.1 Краткая экономическая характеристика Банка «Русский Стандарт» Банк Русский Стандарт (Генеральная лицензия ЦБ РФ № 2289 от 19 июля 2001 года) — закрытое акционерное общество, является юридическим ...

... районов зачастую на порядки отличается от аналогичных показателей других мировых экономических лидеров. Это также говорит о хороших перспективах развития и является значительным фактором социально-экономического развития. 1.3. Различные факторы. Кроме описанных нами выше исторических предпосылок социально-экономического развития и перечисленных геополитических факторов, можно предложить ...

0 комментариев