Технико-экономическая характеристика международных автобусных перевозок, осуществляемых РДАУП «Автобусный парк №1»

Маркетинговые исследования в области международных автобусных перевозок

Маркетинговые исследования международных автобусных перевозок, выполняемых РДАУП «Автобусный парк №1»

Технико-экономическое обоснование перспективных регулярных международных автобусных маршрутов

Сравнение разрабатываемых вариантов

Охрана труда водителя международного автобуса

Разработка мероприятий по снижению воздействия автотранспорта на окружающую среду при выполнении перевозочного процесса

Загрязнение придорожных земель

Навигация

Технико-экономическое обоснование перспективных регулярных международных автобусных маршрутов

Разработка перспективных регулярных автобусных маршрутов

86191

знак

23

таблицы

14

изображений

4. Технико-экономическое обоснование перспективных регулярных международных автобусных маршрутов

4.1 Расчет стоимостей перевозок на действующем маршруте Гомель – Феодосия при использовании автобусов МАЗ-154 и Икарус-250

Расчет себестоимости перевозки за 1 час:

Заработная плата водителей определяется по формуле

ЗПв= Тк*Т1*Кзп/Мф, (4.1)

где Тк – тарифный коэффициент водителя автобуса в зависимости от габаритной длины этого автобуса (габаритная длина Икарус-250 составляет 12000 мм, а МАЗ-152 – 11985 мм). Принимается в соответствии с Инструкцией о порядке применения Единой тарифной сетки работников Республики Беларусь, утвержденной постановлением Министерством труда и социальной защиты Республики Беларусь от 20 сентября 2002 года №123 (Национальный реестр правовых актов Республики Беларусь, 2002 г., №140, 8/8828). Для МАЗ-152 и Икарус-250 Тк=2,96;

Т1-тарифная ставка первого разряда, действующая в организации, Т1=70119 (руб.);

Кзп – коэффициент, учитывающий премии за производственные результаты работы и специальные виды премий, доплаты и надбавки к заработной плате водителя, на оплату очередных отпусков, компенсация за неиспользованный отпуск и другие, относимые в установленном порядке на себестоимость перевозок, Кзп=2,3;

Мф – расчетная среднемесячная норма рабочего времени, установленная постановлением Министерства труда и социальной защиты Республики Беларусь на текущий календарный год для организаций с соответствующим режимом рабочего времени, Мф=171,5 (час.) [6].

ЗПв=2,96*70119*2,3/171,5=2783 (руб.).

Заработная плата руководителей, специалистов и служащих определяется по формуле

ЗПс= ЗПв*Кс, (4.2)

где Кс – коэффициент заработной платы руководителей, специалистов и служащих, приходящихся на 1 рубль заработной платы водителей, ремонтных и вспомогательных рабочих, руководителей, специалистов и служащих, непосредственно связанных с выполнением перевозок, выполнением других транспортных работ и услуг, Кс=0,70 [6].

ЗПс=2783*0,7=1948 (руб.).

Заработная плата персонала по организации и осуществлению перевозок по категориям, относимых на 1 час работы, определяется по формуле

ЗП=ЗПв+ЗПс, (4.3)

ЗП=2783+1948=4731 (руб.).

Налоги и отчисления от средств на оплату труда производятся в размерах, установленных законодательством и определяются по формуле

Осс=ЗП*Х, (4.4)

где Х – сумма нормативов налогов и отчислений от средств на оплату труда, Х=35+1+4=40% [6];

Осс=4731*0,4=1892,4 (руб.).

Поскольку автобус МАЗ-152 работает в летнее время, поэтому в нем постоянно включено специальное оборудование – кондиционер, следовательно, расходуется топливо.

Затраты на топливо определяются по формуле

Sт= Rт*Цт, (4.5)

где Цт – цена 1 л автомобильного топлива без учета налога на добавленную стоимость, Цт=965 (руб.);

Rт – расход топлива, Rт=2 (л) [6];

Sт= 965*2=1930 (руб.).

Общехозяйственные (накладные) расходы (Sн) без учета налогов, включаемых в себестоимость и фонда заработной платы административно – управленческого персонала при условии, что он включен в общий фонд оплаты труда в данном случае определяются по формуле

Sн=ЗПв*Ков, (4.6)

где Ков – коэффициент, учитывающий общехозяйственные расходы, приходящиеся на 1 рубль заработной платы водителей, Ков=0,8 [6];

Sн=2783*0,8=2226,4 (руб.).

Налоги и платежи, включаемые в себестоимость в соответствии с действующим законодательством, в нашем случае составят условно: для МАЗ-154 Nсс=27 (руб.), для Икарус-250 Nсс=22 (руб.).

Себестоимость перевозок определяется по формуле

S= ЗП+ Осс+ Sт+ Sн+ Nсс (4.7)

для МАЗ-154 S=4731+1892+1930+2226+27=10807 (руб.), для Икарус-250 S=4731+1892+2226+22=8871,8 (руб.).

Плановая прибыль определяется по формуле

П=S*R/100, (4.8)

где R – рентабельность перевозок, R=9,42%,

для МАЗ-154 П=10807*0,0942=1018,1 (руб.), для Икарус-250 П=8871,8*0,0942=836 (руб.).

Налоги, сборы и отчисления, уплачиваемые из выручки, исчисляются в соответствии с действующим законодательством и в нашем случае составляют: для МАЗ-154 Nсс=322 (руб.), для Икарус-250 Nсс=264,1 (руб.).

Стоимость перевозки определяется по формуле

Дд=S+П+Nсс, (4.9)

для МАЗ-152 Дд=10807+1018+322=12147,1 (руб.), для Икарус-250 Дд=8871,8+836+264,1=9972,08 (руб.).

Стоимость перевозки с учетом налога на добавленную стоимость (Дндс), или тариф за 1 час перевозки, определяется по формуле

Дндс=Дд*(100+Nндс)/100, (4.10)

где Nндс – ставка налога на добавленную стоимость, Nндс=18% [6],

для МАЗ-154 Дндс=12147,1*(100+18)/100=14333,6 (руб.), для Икарус-250 Дндс=9972,08*(100+18)/100=11767,1 (руб.).

При определении тарифа за 1 км пробега расчет затрат производится по следующим статьям себестоимости.

Заработная плата ремонтных и вспомогательных рабочих определяется по формуле

ЗПр=(Nзп*Т1*L*Кт)/(Мф*1000), (4.11)

где Nзп – норма затрат на заработную плату ремонтных и вспомогательных рабочих на 1000 км пробега, Nзп=258,7 руб. Определяется в соответствии с Нормами затрат на техническое обслуживание и ремонт подвижного состава автомобильного транспорта Республики Беларусь, утвержденными Министерством транспорта и коммуникаций Республики Беларусь от 1 ноября 2002 г., №139, 8/8827;

Кт – корректирующий коэффициент к Нормам в зависимости от типа подвижного состава, для автобусов Кт=1 [6];

ЗПр=(258,7*70119*1*1)/(171,5*1000)=105,8 (руб.).

Налоги и отчисления от средств на оплату труда в соответствии с формулой (4.4):

Осс=105,8*40/100=42,3 (руб.).

Затраты на автомобильное топливо, расходуемое непосредственно на перевозочный процесс, определяются по формуле

Rт=((Nл*L*Кк)/100+Nсо*Тсо)*Кг, (4.12)

где Nл – линейная норма расхода топлива, для Икарус-250 Nл=33 л/100 км, для МАЗ-152 Nл=34,2 л/100 км;

Кк – коэффициент корректировки линейных норм расхода топлива в зависимости от дорожных и климатических условий, работы в различных условиях, Кк=0,85;

Кг – Коэффициент, учитывающий внутригаражный расход топлива, Кг=1,005;

Nсо – расход топлива, приходящийся на 1 час работы кондиционера, для Икарус-250 Nсо=0 (л.), для МАЗ-152 Nсо=34,2*0,07=2,4 (л);

Тсо – время работы кондиционера, Тсо=0,017 (час) [6].

Для Икарус-250 Rт=((33*1*0,85)/100)*1,005=0,282 (л),

Для МАЗ-152 Rт=((34,2*1*0,85)/100+2,4*0,017)*1,005=0,333 (л),

Затраты на топливо определяются по формуле (4.5), а на смазочные и другие эксплуатационные материалы по следующей формуле:

Sсм= Sт* Nсм/100, (4.13)

где Nсм – норма расхода смазочных и других эксплуатационных материалов на 1 рубль затрат на топливо, Nсм=4,5% [6].

Для Икарус-250 Sт= 0,282*965=272,1 (руб.), Sсм= 272,1* 4,5/100=12,2 (руб.),

Для МАЗ-152 Sт= 0,333*965=321,3 (руб.), Sсм= 321,3* 4,5/100=14,5 (руб.),

Норма износа шин автобуса определяется по формуле

Nш=(1000/Lэ*Кш)*100%, (4.14)

где Lэ – эксплуатационная норма пробега одной шины до списания, Lэ=93000 км;

Кш – коэффициент, учитывающий условия эксплуатации подвижного состава, Кш=1 [6];

Nш=(1000/93000)*100=1,075 (%).

Затраты на ремонт и восстановление шин автобуса определяются по формуле

Sш=((Цш*nш* Nш)/100)*(L/1000), (4.15)

где Цш – цена одного комплекта автомобильных шин, принятая в соответствии с учетной политикой организации без учета налога на добавленную стоимость, Цш=300000 руб. [6].;

nш – количество шин, установленных на автобусе, для Икарус-250 и МАЗ-152 nш=6 ед.;

Sш=((300000*6* 1,075)/100)*(1/1000)=19,4 (руб.).

Материальные затраты на ремонт и техническое обслуживание подвижного состава определяются по формуле

Sр=Nр*(L/1000)*(Jпп/100)*Кт, (4.16)

где Nр – норма затрат на запасные части, узлы, агрегаты и материалы для технического обслуживания и ремонта подвижного состава, для МАЗ-152 Nр=64342 (руб.) [6];

Jпп- индекс цен производителей промышленной продукции производственно-технического назначения, рассчитанный нарастающим итогом к декабрю 2001 года, Jпп =196% [6];

для МАЗ-152 Sр=64342*1*196*1/1000*100=126,1 (руб.),

для Икарус-250, по данным РДАУП «Автобусный парк №1»,

Sр=93 (руб.).

Амортизационные отчисления на полное восстановление подвижного состава определяются по формуле

Sа=Ва*Nас*L*Kа/1000*100, (4.17)

где Ва – амортизируемая стоимость автобуса, для МАЗ-152 Ва=323894600 (руб.), для Икарус-250 Ва=6176471 (руб.);

Nас – норма амортизационных отчислений, Nас=0,17%;

Ка – коэффициент корректировки норм амортизации подвижного состава в зависимости от условий эксплуатации, Ка=1,3 [6];

для МАЗ-152 Sа=323894600*0,17*1*1,4/1000*100=770,9 (руб.),

для Икарус-250 Sа=6176471*0,17*1*1,4/1000*100=14,7 (руб.).

Налоги и платежи, включаемые в себестоимость в соответствии с действующим законодательством, в нашем случае составят условно:

для МАЗ-152 Nсс=3,5 (руб.), для Икарус-250 Nсс=1,4 (руб.).

Себестоимость перевозок определяется по формуле

S= ЗПр+ Осс+ Sт+ Sсм+ Sш+ Sр+ Sа+ Nсс (4.18).

При использовании автобуса МАЗ-152

S=105,8+42,3+321,3+14,5+19,4+126,1+770,9+3,5=1404 (руб.), а при применении Икарус-250 S=105,8+42,3+272,1+12,2+19,4+93+14,7+1,4=560,9 (руб.).

Плановая прибыль определяется по формуле (4.8). Для МАЗ-152 П=1404*0,0942=132,3 (руб.), а для Икарус-250 П= 560,9*0,0942=52,8 (руб.).

Налоги, сборы и отчисления, уплачиваемые из выручки, исчисляются в соответствии с действующим законодательством и в нашем случае составляют:

Nсс= 41,8 (руб.) – для МАЗ-152; Nсс=16,6 (руб.) – для Икарус-250.

Стоимость перевозки определяется по формуле (4.9), для МАЗ-152 Дд=1404+132,3+41,8=1578,1 (руб.), для Икарус-250 Дд=560,9+52,8+16,6=630,5 (руб.).

Стоимость перевозки с учетом налога на добавленную стоимость (Дндс) определяется по формуле (4.10)

Для МАЗ-152 Дндс=1578,1*1,18=1862,2 (руб.), для Икарус-250 Дндс=630,5*1,18=744 (руб.).

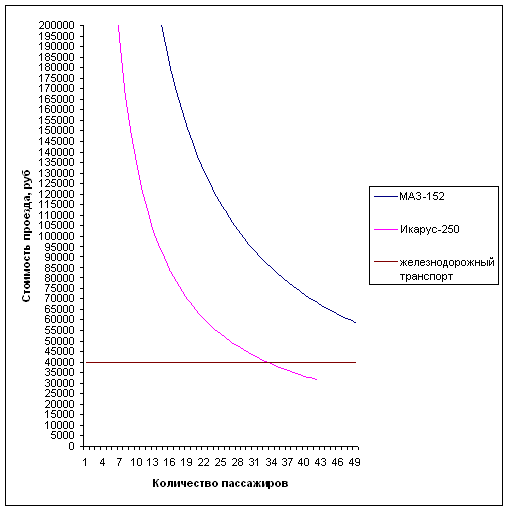

Итого, стоимость организации рейса Гомель – Феодосия при использовании автобуса МАЗ-154 составит: C=20,49*14333,6+1388*1862,2=2878429,1 (руб.), а при использовании автобуса Икарус-250 С= 25,58*11767,1+1388*744=1333674,4 (руб.). Зависимость стоимости поездки от количества перевозимых пассажиров представлена на рисунке 4.1.

Поскольку в 2005 году на маршруте Гомель – Феодосия в среднем наполняемость автобусов составляла 35 пасс., то можно определить стоимости проезда в автобусах Икарус-250 и МАЗ-152 на маршруте Гомель-Феодосия (Таблицы 4.1–4.2). Так, стоимость проезда из Гомеля в Феодосию на автобусе Икарус – 250 составит

С= (11333,6*25,58+744*1388)/35=38105 (Руб.).

Анализ таблиц раскрывает существенную разницу в стоимостях проезда в автобусах Икарус-250 и МАЗ-152 на рассматриваемом маршруте. Осуществление поездки в автобусе Икарус-250 будет актуальным для пассажиров, для которых стоимость поездки является важнейшим доминирующим фактором при выборе транспортного средства, а в автобусе МАЗ-152 – для пассажиров, отдающим предпочтение таким факторам как комфортабельность поездки, скорость движения и время в пути.

4.2 Расчет стоимостей перевозок на разрабатываемых международных автобусных маршрутах Гомель – Киев, Гомель – Судак, Гомель – Симферополь и Гомель – Феодосия при использовании автобусов МАЗ-152

Поскольку на разрабатываемых международных автобусных маршрутах, для организации которых будет использоваться автобус МАЗ-152, посадка и высадка пассажиров будет производиться только на начальных и конечных остановочных пунктах, то расчет стоимостей перевозок будет выполняться исходя из предположения полной загрузки автобуса, составляющей 49 пассажиров.

Стоимости организации рейсов, а также стоимости проезда по разрабатываемым маршрутам сведены в таблицу 4.1.

Таблица 4.1 – Расчет стоимостей перевозок на разрабатываемых международных автобусных маршрутах

| Наименование маршрута | Стоимость проезда, (руб.) | Стоимость организации рейса, (руб.) |

| Гомель – Феодосия | С=(14333,7*20,57+ +1862,2*1299)/49=55385 | С=(14333,7*20,57+ +1862,2*1299)=2713842 |

| Гомель – Судак | С=(14333,7*19+ +1862,2*1234)/49=52455 | С=(14333,7*19+ +1862,2*1234)=2570295 |

| Гомель – Симферополь | С=(14333,7*16,73+ +1862,2*1130)/49=47839 | С=(14333,7*16,73+ +1862,2*1130)=2344089 |

| Гомель – Киев | С=(14333,7*4,5+ +1862,2*270)/049=11577 | С=(14333,7*4,5+ +1862,2*270)=567296 |

Похожие работы

... . И вход в здание храма с западного фасада со стороны колокольни выполнен слабее, менее выразителен, нежели портик с северной стороны. ГЛАВА 2. ТЕХНОЛОГИЯ ПРОЕКТИРОВАНИЯ АВТОБУСНОЙ ТЕМАТИЧЕСКОЙ ЭКСКУРСИИ «ЕКАТЕРИНБУРГ-ПРАВОСЛАВНЫЙ» 2.1 Нормативно-правовая база проектирования туристской услуги - автобусной экскурсии Специфика туристского бизнеса заключается в комплектации турпродукта из ...

... обслуживания пассажиров при минимальных расходах на эксплуатацию. При анализе рассматривают и сопоставляют расчетные показатели работы подвижного состава с фактическими показателями. Транспортный процесс в пассажирских перевозках – это перемещение пассажиров, включающий в себя продажу билетов, подачу транспортных средств, посадку и высадку пассажиров, возврат автомобилей к месту ...

... финансового состояния организации в целях разработки предложений по финансовому оздоровлению. Глава 2.Анализ финансового состояния Пушкинского автобусного парка 2.1.Характеристика и основные технико-экономические показатели работы Пушкинского автобусного парка Пушкинское пассажирское автотранспортное предприятие было организовано в соответствии с приказом Министерства ...

... обитают более двух тысяч экземпляров животных 300 видов, из них 61 вид занесен в Международную Красную книгу (Литвин, 1999). Глава 2. Геологическая характеристика региона Калининградская область располагается в пределах длительно развивавшейся Польско-Литовской синеклизы с глубоким погружением поверхности кристаллического фундамента и достаточно мощным осадочным чехлом, компенсирующим этот ...

0 комментариев