Расчет капитальных затрат (вложений) в разработку месторождения

Расчет эксплуатационных затрат, связанных с добычей природного газа

Отчисления на социальное страхование

Расчет затрат на электроэнергию

Расчет промысловой себестоимости газа

Затраты на топливо

Расчет цеховых и общепромысловых расходов

Прочие эксплуатационные расходы

Уточненный расчет затрат на компрессоры

Расчет эксплуатационных затрат в разработку месторождения. Выбор оптимального варианта разработки

Обоснование проекта системы магистрального транспорта газа

Определение среднегодового резерва пропускной способности газопровода и числа суток использования максимума

Расчетно-аналитическая часть

Расчет внутренней нормы доходности

Динамический срок окупаемости

Навигация

Динамический срок окупаемости

Экономическая сторона функционирования нефтегазовой отрасли

55043

знака

27

таблиц

4

изображения

3.3 Динамический срок окупаемости

Динамический срок окупаемости - это часть инвестиционного периода, в течение которого окупается вложенный капитал и вместе с этим инвестор получает доход в размере процентной ставки.

Динамический срок окупаемости - это критерий, который в определенной степени оценивает риск инвестора. Неуверенность в достоверности прогнозов растет с удалением во времени от настоящего момента, что увеличивает предпринимательский риск. Очевидно, что существует верхняя граница срока окупаемости, при переходе которой риск вложения возрастает до такой степени, что считается уже невыгодным вложением инвестиций.

Для определения динамического срока окупаемости рассчитываются дисконтированные члены потока наличности и последовательно суммируются по годам с учетом знаков.

Результаты расчетов для каждого из вариантов разработки месторождений сводим в таблицы 3.7-3.9:

Таблица 3.7 - Результаты расчетов срока окупаемости для 1 варианта разработки месторождения

| Годы | Поток нал. в год t, млн. руб. | Коэффициент диск-я qд | Величина ЧДД, млн. руб. в год | Интегральная величина ЧДД с учетом знаков, млн. руб. в год | Комментарий по окупаемости |

| 1 | -103,42 | 1,00 | -103,42 | -103,42 | не окупился |

| 2 | 96,83 | 0,89 | 86,45 | -16,97 | не окупился |

| 3 | 95,58 | 0,80 | 76,19 | 59,23 | окупился |

| 4 | 93,58 | 0,71 | 66,61 | 125,83 | окупился |

| 5 | 94,14 | 0,64 | 59,83 | 185,66 | окупился |

| 6 | 95,47 | 0,57 | 54,17 | 239,84 | окупился |

| 7 | 93,42 | 0,51 | 47,33 | 287,16 | окупился |

| 8 | 93,93 | 0,45 | 42,49 | 329,65 | окупился |

| 9 | 95,26 | 0,40 | 38,47 | 368,13 | окупился |

| 10 | 93,17 | 0,36 | 33,60 | 401,72 | окупился |

| 11 | 93,63 | 0,32 | 30,15 | 431,87 | окупился |

| 12 | 94,96 | 0,29 | 27,30 | 459,17 | окупился |

| 13 | 93,72 | 0,26 | 24,06 | 483,22 | окупился |

| 14 | 92,48 | 0,23 | 21,19 | 504,42 | окупился |

| 15 | 91,27 | 0,20 | 18,67 | 523,09 | окупился |

| Итого | 1214,01 |

| 523,09 | 4278,62 |

|

Таблица 3.8 - Результаты расчетов срока окупаемости для 2 варианта разработки месторождения

| Годы | Поток нал. в год t, млн. руб | Коэффициент диск-я qд | Величина ЧДД, млн. руб. в год | Интегральная величина ЧДД с учетом знаков, млн. руб. в год | Комментарий по окупаемости |

| 1 | -100,77 | 1 | -100,77 | -100,77 | не окупился |

| 2 | 97,5309 | 0,89286 | 87,0811 | -13,69 | не окупился |

| 3 | 96,286 | 0,79719 | 76,7586 | 63,07 | окупился |

| 4 | 94,2511 | 0,71178 | 67,0861 | 130,16 | окупился |

| 5 | 94,8198 | 0,63552 | 60,2597 | 190,42 | окупился |

| 6 | 96,1792 | 0,56743 | 54,5747 | 244,99 | окупился |

| 7 | 94,0916 | 0,50663 | 47,6697 | 292,66 | окупился |

| 8 | 94,6062 | 0,45235 | 42,795 | 335,45 | окупился |

| 9 | 95,9663 | 0,40388 | 38,7592 | 374,21 | окупился |

| 10 | 93,8458 | 0,36061 | 33,8418 | 408,06 | окупился |

| 11 | 94,3111 | 0,32197 | 30,3656 | 438,42 | окупился |

| 12 | 95,6615 | 0,28748 | 27,5004 | 465,92 | окупился |

| 13 | 94,4249 | 0,25668 | 24,2365 | 490,16 | окупился |

| 14 | 93,19 | 0,22917 | 21,3567 | 511,51 | окупился |

| 15 | 91,974 | 0,20462 | 18,8197 | 530,33 | окупился |

| Итого | 1226,37 |

| 530,335 | 4360,90 |

|

Таблица 3.9 - Результаты расчетов срока окупаемости для 3 варианта разработки месторождения

| Годы | Поток нал. в год t, млн. руб | Коэффициент дисконтирования qд | Величина ЧДД, млн. руб. в год | Интегральная величина ЧДД с учетом знаков, млн. руб. в год | Комментарий по окупаемости |

| 1 | -141,88 | 1,00 | -141,88 | -141,88 | не окупился |

| 2 | 58,36 | 0,89 | 52,11 | -89,77 | не окупился |

| 3 | 57,12 | 0,80 | 45,53 | -44,24 | не окупился |

| 4 | 55,12 | 0,71 | 39,23 | -5,00 | не окупился |

| 5 | 55,68 | 0,64 | 35,39 | 30,39 | окупился |

| 6 | 57,01 | 0,57 | 32,35 | 62,74 | окупился |

| 7 | 54,96 | 0,51 | 27,84 | 90,58 | окупился |

| 8 | 55,47 | 0,45 | 25,09 | 115,68 | окупился |

| 9 | 56,80 | 0,40 | 22,94 | 138,62 | окупился |

| 10 | 54,71 | 0,36 | 19,73 | 158,35 | окупился |

| 11 | 55,17 | 0,32 | 17,76 | 176,11 | окупился |

| 12 | 56,50 | 0,29 | 16,24 | 192,35 | окупился |

| 13 | 55,26 | 0,26 | 14,18 | 206,53 | окупился |

| 14 | 54,03 | 0,23 | 12,38 | 218,92 | окупился |

| 15 | 52,81 | 0,20 | 10,81 | 229,72 | окупился |

| Итого | 637,13 |

| 229,72 | 1339,10 |

|

Далее делаем вывод:

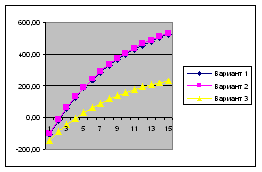

для 1 варианта разработки месторождения величина ЧДД меняет знак при переходе от 2 к 3 году освоения проекта. Из этого следует, что в этом временном интервале существует точка, для которой капитализированная рента равна нулю.

для 2 варианта разработки месторождения величина ЧДД меняет знак при переходе от 2 к 3 году освоения проекта. Из этого следует, что в этом временном интервале существует точка, для которой капитализированная рента равна нулю.

для 2 варианта разработки месторождения величина ЧДД меняет знак при переходе от 4 к 5 году освоения проекта. Из этого следует, что в этом временном интервале существует точка, для которой капитализированная рента равна нулю.

Рассчитываем динамический срок окупаемости для всех трех вариантов:

Tок=t – (ЧДДt/ ЧДДt+1- ЧДДt)

t – период неокупаемости проекта

1 вариант: Ток =2 - (-16,97 / (59,23 + 16,97)) = 2,22 лет

2 вариант: Ток =2 - (-13,69 / (63,07 + 13,69)) = 2,18 лет

3 вариант: Ток =4 - (-5 / (30,39 + 5)) = 4,14 лет

Анализируя полученные данные, следует, что 2 вариант проекта по сроку окупаемости является наиболее выгодным.

Полученные результаты можно представить в виде графика (рис. 4):

Рис. 4

Заключение

По итогам выполнения данного курсового проекта можно сделать следующие выводы:

• Рассчитали капитальные и эксплуатационные затраты для трех вариантов разработки месторождения природного газа (наименьшие капитальные и эксплуатационные затраты приходятся на второй вариант разработки - с поддержанием давления, путем закачки воды в пласт;

• спроектировали магистральную систему транспорта газа с 11 компрессорными станциями

• определили экономическую эффективность вариантов газоснабжения потребителей (наиболее экономически эффективным является второй вариант разработки с поддержанием пластового давления путем закачки газа в пласт).

Таким образом, оптимальным вариантом разработки месторождения является технология, при которой пластовое давление поддерживается путем закачки газа в пласт.

Похожие работы

... производством. Техническое перевооружение и реконструкция позволяют устранить возникающие иногда диспропорции в мощности отдельных видов оборудования или основного и подсобно-вспомогательного производства. Заключение Нефтегазовая отрасль Республики Казахстан является неотъемлемой частью экономики государства, развитие которой во многом определяет стабильность социально - экономического ...

... сильно зависят от того, какая цель для государства является приоритетной. Например, в России основной целью налоговой политики в отношении нефтедобычи становится изъятие максимальной части ренты[28]. 2. Воздействие нефтяной отрасли на политические процессы в России 2.1 Нефтяная отрасль как фактор политической жизни Земная цивилизация вступила в новую эру - не просто дорогой, а очень ...

... его инфраструктуры, а также выполнения международных обязательств по поставкам газа. 1.3 Роль договора в регулировании отношений по поставкам газа Определяя газоснабжение одной из форм энергоснабжения, законодатель ставит перед юристами-практиками трудноразрешимую задачу об определении правовой природы соответствующего договора, поскольку далее указывает, что газоснабжение представляет ...

... в России иностранным инвесторам, хорошо известны. Это, прежде всего, несовершенная законодательная база, непредсказуемость налогового режима и излишний бюрократический контроль. Может ли рассчитывать российский нефтегазовый комплекс на масштабные иностранные инвестиции в будущем? На мой взгляд, если крупные инвестиции зарубежных компаний и будут направлены в российскую топливно-энергетическую ...

0 комментариев