Основы организации деятельности банков второго уровня

Функции и деятельность коммерческих банков на современном этапе

Анализ современного состояния банковской и кредитной системы в РК

Анализ финансовой деятельности АО «Халық Банк»

Максимальный размер риска на одного клиента

Расходы АУЛ

Стратегия развития деятельности АО «Халық Банк»

Навигация

Основы организации деятельности банков второго уровня

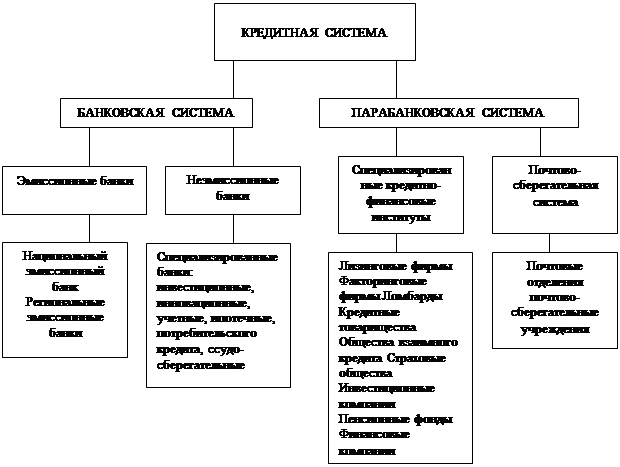

Кредитная система Республики Казахстан

158926

знаков

7

таблиц

1

изображение

1.2 Основы организации деятельности банков второго уровня

Организационная структура банка определяется двумя основными методами: структурой управления банком и структурой его функциональных подразделений и служб.

Главное назначение органов управления - обеспечить эффективное, рациональное и оперативное руководство коммерческой деятельностью банка с целью реализации его основных функций. От того, как организован банк, как налажены у него отношения руководства и подчиненных, зависит вся его деятельность.

Определение структуры управления банком предусматривает выделение органов управления, утверждение их полномочий, ответственности и взаимосвязи при осуществлении основных банковских операций. Общие подходы и структура управления банком определяются банковским законодательством, но многие вопросы структуры управления коммерческий банк вправе решать самостоятельно.

Организационная и управленческая структура коммерческого банка регламентируется уставом, в котором содержатся положения об органах управления банка, их структуре, порядке образования и функциях.

Высшим органом акционерного коммерческого банка является общее собрание акционеров, созываемое ежегодно для решения следующих основных вопросов:

- изменение устава и уставного капитала;

- избрание правления (совета) банка;

- утверждение годовых отчетов;

- распределение доходов банка;

- создание и ликвидация филиалов банка и др. Для общего руководства работой банка, а также наблюдения и контроля за работой исполнительных и контрольных органов собрание акционеров избирает правление или совет банка на срок до 5 лет.

Правление (совет) определяет цели банка и осуществляет его политику по кредитно-расчетным, инвестиционным, валютным и другим видам деятельности, устанавливает связи и координирует деятельность с другими организациями в деловом мире.

Правление (совет) несет ответственность за то, чтобы кредитная и инвестиционная политика соответствовала банковским законам и другим законодательным актам Республики Казахстан. Оно решает вопросы подбора, подготовки и использования кадров.

Собрание акционеров из состава правления (совета) для оперативного руководства деятельностью банка выбирает председателя правления или президента банка. Он руководит банком через своих заместителей (вице-президентов), которые курируют конкретные области банковской деятельности, т. е. работу ведущих управлений, департаментов и отделов. Все они входят в состав правления (совета).

Крупные банки обычно состоят из департаментов, управлений и отделов, которые создаются по функциональному признаку. Их руководители обеспечивают нормальную работу этих подразделений. Директора департаментов, начальники управлений и их заместители координируют деятельность отделов и служб, определяют конкретные их цели и программы, консультируют, контролируют и оценивают их работу.

Отделы и службы состоят из квалифицированных специалистов, которые занимаются узкоспециализированной работой и участком банковских операций и оказанием услуг клиентам. Обычно отделы бывают: кредитования, инвестиций и ценных бумаг, депозитных и кассовых операций, маркетинга, внешнеэкономических связей и др.

Для принятия конкретных решений по выдаче кредитов и поревизионно-контрольной работе в банках создаются кредитный комитет и ревизионная комиссия.

В организационной структуре банка реализуются его функции, непосредственно связанные с выполнением поставленных перед банком задач: кредитование, инвестирование, доверительные операции, международные расчеты, прием и обслуживание клиентов. Количество отделов зависит от величины и характера деятельности банка, объемов и сложности банковских операций и разнообразия предоставляемых клиентам услуг. В зависимости от наличия в банке сети филиалов и региональных подразделений в его структуре должны быть департамент или управление по координации, руководству и контролю деятельности филиалов и региональных подразделений.

Сущность деятельности банков проявляется в выполнении ими определенных функций, которые отличают их от других органов.

Банковскую услугу можно охарактеризовать как выполнение банком определенных действий в интересах клиента, В основе любого банковского продукта лежит необходимость удовлетворения какой-либо потребности.

К основным традиционным услугам в настоящее время по-прежнему относятся привлечение вкладов и предоставление ссуд. От разницы в процентах по этим услугам коммерческие банки и получают наибольшую массу прибыли. Однако даже только в рамках этих двух услуг может быть выработано множество самых разнообразных форм банковских продуктов.

Сегодня универсальные коммерческие банки предлагают широкий ряд продуктов, охватывающий разные аспекты банковской деятельности и финансовых услуг.

Коммерческие банки республики практически занимаются, всеми видами кредитных, расчетных и финансовых операций, связанных с обслуживанием хозяйственной деятельности своих клиентов.

В соответствии с банковским законодательством Республики Казахстан коммерческие банки выполняют следующие операции:

- привлечение депозитов на платной основе;

- ведение счетов клиентов и банков-корреспондентов, их кассовое обслуживание;

- предоставление юридическим и физическим лицам краткосрочных и долгосрочных кредитов на условиях возвратности, срочности и платности;

- финансирование капитальных вложений по поручению владельцев или распорядителей инвестируемых средств;

- выпуск собственных ценных бумаг (чеков, векселей, аккредитивов, депозитных сертификатов, акций и других долговых обязательств) в порядке, предусмотренном законом;

- покупка, продажа и хранение платежных документов и иных ценных бумаг и другие операции с ними;

- выдача поручительств, гарантий к иных обязательств за третьих лиц, предусматривающих исполнение в денежной форме;

- приобретение права требования поставок товара и оказания услуг, принятие рисков исполнения таких требований и инкассации этих требований (факторинг);

- оказание брокерских услуг по банковским операциям, выступление в качестве агента клиентов по их риску;

- услуги по хранению документов и ценностей клиентов (сейфовый бизнес);

- финансирование коммерческих сделок, в т. ч. без права к продавцу (форфейтинг);

- доверительные операции по поручению клиентов (привлечение и размещение средств, управление ценными бумагами);

- оказание консультационных услуг, связанных с банковской деятельностью;

осуществление лизинговых операций.

Приведем упрощенную структуру коммерческого банка (схема 1).

Схема 1.

При наличии специальной лицензии Нацбанка банки могут осуществлять другие банковские операции, в том числе:

- проведение операций с иностранной валютой;

- привлечение денежных вкладов населения;

- оказание услуг по пересылке денег (инкассация).

Группируя эти операции коммерческих банков, можно сформулировать выполняемые ими основные функции:

1)аккумуляция временно свободных денежных средств, сбережений и накоплений (депозитные операции);

2)кредитование экономики и населения (активные операции);

3)выпуск кредитных денег;

4)организация и проведение безналичных расчетов;

5)инвестиционная деятельность;

6)прочие финансовые услуги клиентам.

Выполняя функцию мобилизации временно свободных денежных средств физических и юридических лиц и превращения их в капитал, банки аккумулируют денежные доходы и сбережения в форме вкладов. При этом они эффективно ими управляют, т. е. обеспечивают их сохранность и предоставляют на прибыльной основе ссуды заемщикам, так как сконцентрированные во вкладах сбережения превращаются в ссудный капитал. Заемщики вкладывают средства в расширение производства, покупку товаров. В конечном счете с помощью коммерческих банков сбережения превращаются в капитал.

Похожие работы

... , внедрением новых механизмов регулирования финансового рынка и оптимизации общеэкономической ситуации. Необходимо отметить, что на сегодняшний день существует и множество проблем в формировании и развитии финансово-кредитной системы республики Казахстан. По мнению диссертанта, главные риски для казахстанской финансово-кредитной системы кроются в том, что банковская система Казахстана слишком ...

... систем, в особенности системы розничных платежей, с целью повышения эффективности их функционирования, надежности и безопасности. Глава 3. Перспективы развития банковской системы в Республике Казахстан. 3.1 Основные направления деятельности Национального Банка Республики Казахстан на 2005-2007 годы Национальный Банк Республики Казахстан в 2003-2005 годы наметил действовать в следующих ...

... системы - между ее отдельными звеньями, т.е. необходимо реформирование банковской системы с учетом новых явлений и процессов. Необходимость проведения реформы банковской системы в Республике Казахстан, по мнению специалистов Мирового банка, объясняется существованием двух категорий краткосрочных проблем, которые могут воспрепятствовать проведению реформы макроэкономики. К первой категории ...

... одних банков другими. Все эти меры, по мнению государства, должны привести к созданию (сохранению) наиболее устойчивых и крупных банков второго уровня, стабилизации денежно-кредитной системы в Казахстане и возможности ее стратегического прогнозирования (регулирования).Особое отношение государства, в определенном смысле - привилегированное, к банковской среде, как основному элементу финансовой ...

0 комментариев