Основы организации деятельности банков второго уровня

Функции и деятельность коммерческих банков на современном этапе

Анализ современного состояния банковской и кредитной системы в РК

Анализ финансовой деятельности АО «Халық Банк»

Максимальный размер риска на одного клиента

Расходы АУЛ

Стратегия развития деятельности АО «Халық Банк»

Навигация

Функции и деятельность коммерческих банков на современном этапе

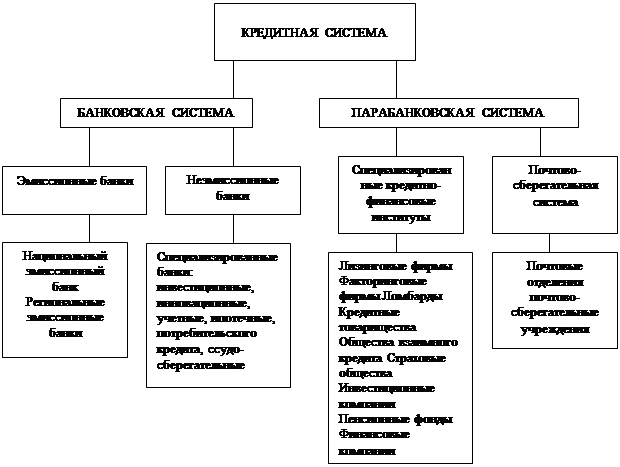

Кредитная система Республики Казахстан

158926

знаков

7

таблиц

1

изображение

1.3 Функции и деятельность коммерческих банков на современном этапе

Сущность деятельности банков проявляется в выполнении ими определенных функций, которые отличают их от других органов.

Банковскую услугу можно охарактеризовать как выполнение банком определенных действий в интересах клиента. В основе любого банковского продукта лежит необходимость удовлетворения какой-либо потребности.

К основным традиционным услугам в настоящее время по-прежнему относятся привлечение вкладов и предоставление ссуд. От разницы в процентах по этим услугам банки и получают наибольшую массу прибыли. Однако даже только в рамках этих двух услуг может быть выработано множество самых разнообразных форм банковских продуктов.

Сегодня универсальные банки предлагают широкий ряд продуктов, охватывающий практически все аспекты банковской деятельности и финансовых услуг. В то же время другие банки в целях завоевания и прочного удержания конкурентного преимущества стремятся специализироваться на оказании строго определенных видов услуг.

Сеть коммерческих банков способствует становлению денежного рынка, экономической основой которого является наличие временно свободных средств у юридического и физического лица, а также государства и использование их на удовлетворение краткосрочных потребностей экономики и населения.

Коммерческие банки практически занимаются всеми видами кредитных, расчетных и финансовых операций, связанных с обслуживанием хозяйственной деятельности своих клиентов.

В соответствии с Законом "О банках в Республике Казахстан" банки могут выполнять следующие операции:

- привлечение депозитов на платной основе;

- ведение счетов клиентов и банков-корреспондентов, их кассовое обслуживание;

- предоставление юридическим и физическим лицам краткосрочных и долгосрочных кредитов на условиях возвратности, срочности и платности;

- финансирование капитальных вложений по поручению владельцев или распорядителей инвестируемых средств;

- выпуск собственных ценных бумаг (чеков, векселей, аккредитивов, депозитных сертификатов, акций и других долговых обязательств) в порядке, предусмотренном законом;

- покупку, продажу и хранение платежных документов и иных денных бумаг и другие операции с ними;

- выдачу поручительств, гарантий и иных обязательств за третьих лиц, предусматривающих исполнение в денежной форме;

- приобретение права требования поставок товара и оказания услуг, принятие риска исполнения таких требований и инкассации этих требований (факторинг);

- оказание брокерских услуг по банковским операциям, выступать в качестве агента клиентов по их риску;

- услуги по хранению документов и ценностей для клиентов (сейфовый бизнес),

- финансирование коммерческих сделок, в т.ч. без права продажи (форфейтинг);

- доверительные операции по поручению клиентов (привлечение и размещение средств, управление ценными бумагами);

- оказание консультационных услуг, связанных с банковской деятельностью;

- осуществление лизинговых операций.

При наличии специальной лицензии Нацбанка банки могут осуществлять другие банковские операции, в т.ч. проведение операций с иностранной валютой; привлечение денежных вкладов населения; оказание услуг по пересылке денег (инкассация).

Группируя эти операции коммерческих банков, можем сформулировать выполняемые ими основные функции:

- аккумулирование временно свободных денежных средств, сбережений и накоплений (депозитные операции);

- кредитование экономики и населения (активные операции);

- организация и проведение безналичных расчетов;

- инвестиционная деятельность;

- прочие финансовые услуги клиентам.

Аккумулирование временно свободных денежных средствЭто первая традиционно-базовая функция коммерческих банков. Пассив банка состоит из собственного капитала и привлеченных средств. Собственный капитал - важная и неотъемлемая часть кредитных ресурсов банка, хотя он составляет лишь до 10% всех его ресурсов. Низкий уровень собственного капитала в составе финансовых ресурсов по сравнению с другими предприятиями объясняется тем, что, во-первых, банки как финансовый посредник на финансовых рынках мобилизуют крупные суммы временно свободных средств других предприятий, учреждений и населения в виде депозитов. При этом они эффективно ими управляют, т. е. обеспечивают их сохранность и предоставляют на прибыльной основе ссуды заемщикам. Во-вторых, существует система государственного страхования депозитов, это снижает опасность массового изъятия вкладов. В-третьих, привлекаемые банками депозиты мобильны, более ликвидны и легче реализуются на рынке, чем активы других предприятий, размещенные в материальных объектах (оборудование, здания и т.д.).

Все эти обязательства дают возможность коммерческим банкам при малых соотношениях собственного капитала и привлеченных ресурсов осуществлять свои задачи и нормально функционировать по сравнению с другими предприятиями. Собственный капитал необходим, прежде всего, для начала деятельности банка, т.е. для приобретения офиса, оборудования, выплаты зарплаты, а также оплаты расходов банка на следующих этапах развертывания банковских операций. Собственный капитал - это защитно-гарантийный фонд банка. Таким образом, собственный капитал является важным, обязательно необходимым фондом, его роль весьма велика в структуре банковских средств для обеспечения устойчивости банка и эффективности его работы.

Как отмечалось выше, банки для осуществления своих активных операций используют свыше 90% денежных ресурсов за счет привлеченных средств, т.е. банки аккумулируют временно свободные денежные средства своих клиентов. Традиционно основную часть этих средств составляют депозиты. Под депозитами понимаются все срочные и бессрочные вклады клиентов банка, кроме сберегательных. Работа банков по привлечению денежных средств во вклады (депозиты) в целях прибыльного их размещения называется депозитными операциями. Именно на их основе формируется основная часть кредитных ресурсов коммерческих банков.

До последнего времени в республике вопросам управления депозитами не уделялось внимания. Перед учреждениями банков на жестах не ставилась задача обеспечения выдачи ссуд в зависимости от размеров и специфики мобилизуемых ими кредитных ресурсов. Балансы ссудных вложений и ссудного фонда составлялись отделениями Госбанка СССР, так как ссудный фонд был образован в централизованном порядке в самом Госбанке СССР и распределялся на основе кредитного плана по республиканским конторам, которые распределяли его по областным конторам, а областные - по отделениям, т.е. низовые учреждения Госбанка не занимались пассивными операциями. В силу этих причин в стране депозитная политика банков не исследована. В связи с не разработанностью теории депозитной политики мы можем обратиться только к зарубежному опыту. Частные лица, деловые фирмы, акционерные компании, частные предприятия, некоммерческие организации, правительственные учреждения, государственные предприятия, местные органы власти охотно помещают средства в коммерческие банки. Это объясняется несколькими причинами. Во-первых, банки обеспечивают большую надежность вкладов, во-вторых, вкладчики в любое время не только могут затребовать возврата своих вложений, а получить ссуды, превышающие их, в-третьих, эти вклады приносят доходы.

Депозитные операции организуются на следующих принципах1:

- депозитные операции должны содействовать получению банковской прибыли или созданию условий для получения прибыли в будущем;

- должна проводиться гибкая депозитная политика в целях поддержания оперативной ликвидности баланса банка;

- особое внимание в процессе организации депозитных операцийнадо уделять срочным вкладам, в наибольшей степени поддерживающим ликвидность баланса банка; необходимо обеспечивать взаимосвязь и согласованность между депозитными операциями и операциями по выдаче ссуд по срокам и суммам;

- следует принимать меры к развитию банковских услуг, способствующих привлечению депозитов.

В зарубежной банковской практике, с точки зрения изъятия различают депозиты до востребования, срочные и сберегательные вклады.

Депозиты до востребования - это денежные средства, оседающие на расчетных, текущих счетах вкладчиков в неопределенной времени, они могут быть изъяты вкладчиком или переведены на другой счет в любое время без предварительного уведомления банка. Обычно по вкладам до востребования банк выплачивает доволен но низкий процент, а нередко по ним вообще не выплачивается вознаграждения. В некоторых странах начисление процентов запрещено в законодательном порядке. Депозиты до востребования предназначены в первую очередь для осуществления текущих pасчетов. Владелец счета может производить их в различных формам наличными деньгами, чеками, переводом. Открыв такой счет, клиент передает банку техническое ведение своих платежных операций. Ежедневное ведение платежных операций клиента в банках требует немалых затрат, которые, хотя и несколько снизились применением ЭВМ, компьютерной техники, но все же являются немаловажным фактором издержек банков.

ГЛАВА 2. Анализ банковской и кредитной системы в РК

Похожие работы

... , внедрением новых механизмов регулирования финансового рынка и оптимизации общеэкономической ситуации. Необходимо отметить, что на сегодняшний день существует и множество проблем в формировании и развитии финансово-кредитной системы республики Казахстан. По мнению диссертанта, главные риски для казахстанской финансово-кредитной системы кроются в том, что банковская система Казахстана слишком ...

... систем, в особенности системы розничных платежей, с целью повышения эффективности их функционирования, надежности и безопасности. Глава 3. Перспективы развития банковской системы в Республике Казахстан. 3.1 Основные направления деятельности Национального Банка Республики Казахстан на 2005-2007 годы Национальный Банк Республики Казахстан в 2003-2005 годы наметил действовать в следующих ...

... системы - между ее отдельными звеньями, т.е. необходимо реформирование банковской системы с учетом новых явлений и процессов. Необходимость проведения реформы банковской системы в Республике Казахстан, по мнению специалистов Мирового банка, объясняется существованием двух категорий краткосрочных проблем, которые могут воспрепятствовать проведению реформы макроэкономики. К первой категории ...

... одних банков другими. Все эти меры, по мнению государства, должны привести к созданию (сохранению) наиболее устойчивых и крупных банков второго уровня, стабилизации денежно-кредитной системы в Казахстане и возможности ее стратегического прогнозирования (регулирования).Особое отношение государства, в определенном смысле - привилегированное, к банковской среде, как основному элементу финансовой ...

0 комментариев