Основы организации деятельности банков второго уровня

Функции и деятельность коммерческих банков на современном этапе

Анализ современного состояния банковской и кредитной системы в РК

Анализ финансовой деятельности АО «Халық Банк»

Максимальный размер риска на одного клиента

Расходы АУЛ

Стратегия развития деятельности АО «Халық Банк»

Навигация

Анализ современного состояния банковской и кредитной системы в РК

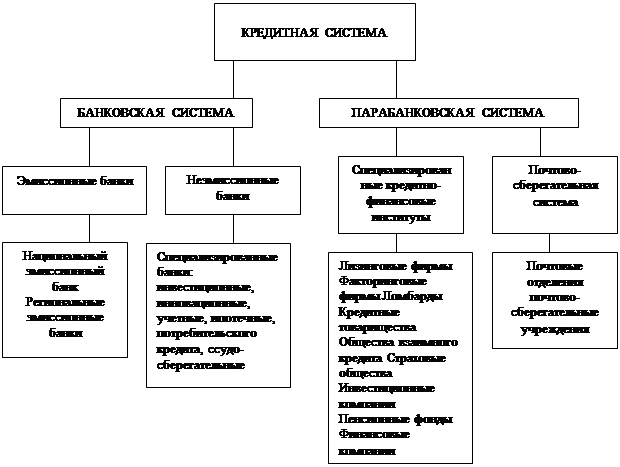

Кредитная система Республики Казахстан

158926

знаков

7

таблиц

1

изображение

2.1 Анализ современного состояния банковской и кредитной системы в РК

За последнее десятилетие банковская система Казахстана претерпела значительные изменения, связанные, в первую очередь, с отходом от прежней идеологии в построении и ведении банковского дела в стране, определением новых задач для банков и организаций, осуществляющих отдельные виды банковских операций.

На современном этапе развитие банковского сектора характеризуется следующими тенденциями:

1) консолидация банковского капитала, повышение уровня капитализации банков второго уровня;

2) рост количественных показателей деятельности банков,

3) сокращение количества финансово неустойчивых банков;

4) сокращение доли иностранного капитала в банковском секторе, а также уменьшение государственной доли в банковском капитале;

5) приближение банков к международным стандартам деятельности.

В настоящее время осуществляется переход всех банков страны к стандартам, принятым в международной банковской практике в части достаточности капитала, качества активов, уровня менеджмента, бухгалтерского учета, ввода и передачи информации.

Программа перехода банков второго уровня к международным стандартам, направленная на укрепление банковской системы, защиту интересов кредиторов и вкладчиков, предусматривает проведение капитализации банков второго уровня, и исключает дальнейшее существование слабых, мелких и ненадежных банков на рынке банковских услуг.

Система перехода банков второго уровня к международным стандартам заключается в том, что каждый банк, согласно разработанного им Плана рекапитализации и индивидуальных коэффициентов, должен достичь адекватного уровня по всем основным показателям.

В соответствии с этой программой банки, не удовлетворяющие определенным требованиям (недостаточно капитализированные, убыточные, имеющие активы плохого качества и т.д.), в будущем подлежат реорганизации путем слияния, присоединения либо преобразования в организации, осуществляющие отдельные виды банковских операций.

Введены более высокие требования по открытию и лицензированию банков, внутреннему контролю и процедурам в банках. В настоящее время минимальная величина уставного капитала установлена для вновь открываемых банков в размере 300 млн. тенге, для действующих банков - 100 млн. тенге. Однако в ближайшем будущем предполагается ужесточение этих нормативов: вероятнее всего, они составят соответственно 1500 млн, и 500 млн. тенге. Требования со стороны Национального Банка к повышению капитализации банков второго уровня ускорило процесс ликвидации и слияния банков. Так, за 2001 число банков уменьшилось со 101 до 82, на 1.01.2006 г. их числилось 55, а к настоящему моменту (на 01.03.2007 г.) действует 38 банков второго уровня[4].

Национальным Банком осуществлены мероприятия по введению нового Плана счетов бухгалтерского учета в банках второго уровня. С 1 августа 1999 года действует новый план счетов бухгалтерского учета в банках второго уровня Республики Казахстан в настоящее время разработана Программа и создан Координационный Комитет по конвертации вспомогательного учета и ведению главной бухгалтерской книги по новому плану счетов банков второго уровня.

Характерной чертой реформирования банковской системы является уменьшение государственной роли в банковском капитале. В частности, в течение 1997 года процесс полной или частичной приватизации затронул следующие банки: «Государственный Экспортно-импортный банк Республики Казахстан», АООТ «Казагропромбанк», АО «Жилстройбанк Республики Казахстан», АО «Банк ТуранАлем». Кроме того, Правительством Республики Казахстан принято решение о поэтапной приватизации в период с 1997 по 2001 год самого крупного банка Республики - Акционерного Народного Сберегательного банка Казахстана, а закончилась она в конце 2002 года[5].

Важнейшим показателем интенсификации деятельности банков и повышения их роли в развитии и укреплении реального сектора экономики является активное участие ведущих банков Казахстана в реализации программ кредитования малого и среднего бизнеса. Так, АО «Халық Банк» участвует в программе поддержки малого бизнеса по линии Европейского банка реконструкции и развития (ЕБРР). Банк рассматривает проекты:

- приобретения машин, оборудования, сырья и материалов;

- усовершенствования производства;

- приобретения, строительства и ремонта недвижимости для осуществления предпринимательской деятельности и др.

Банк предлагает следующие условия кредитования малого бизнеса:

- сумма кредита - от 30000 по 125000 долларов США;

- срок кредита - до 24 месяцев;

- процент в валюте - 1,6-1,9 процентов в месяц.

Кроме того, АО «Халық Банк» предлагает представителям частного бизнеса финансирование по линии Азиатской Кредитной Компании (АКК) на следующих условиях:

- сумма кредита - от 25000 по 300000 долларов США;

- срок кредитования - от 1 года до 3 лет;

- процентная ставка - по 18 процентов годовых плюс 1 процент от суммы займа за обслуживание кредита;

- предоставление и погашение кредитов - в долларах США (или в тенге по курсу);

- погашение основного долга и процентов за кредит - ежемесячно;

- не менее 20 процентов от стоимости проекта обеспечиваются из собственных средств предприятия.

При этом кредитные ресурсы не могут быть использованы для финансирования импорта товаров в коммерческих целях Средства кредитной линии АКК предоставляются только на финансирование проектов, связанных с производством и оказанием услуг населению.

АО «Алматинский торгово-финансовый банк» (АТФБ) разработал собственную специальную «Программу кредитования и развития бизнеса». Банк участвует в проектах по финансированию малого и среднего бизнеса совместно с ЕБРР, германским Кредитным институтом по восстановлению экономики (KFW). С последним подписано соглашение о выделении средств для кредитования малого и среднего бизнеса. Кроме того, получено подтверждение от ряда других немецких банков по открытию или увеличению кредитных линий для АТФБ. На данный момент АТФБ уже финансирует проекты частных предпринимателей на общую сумму 2 млн. долларов.

АО «Казкоммерцбанк» совместно с ЕБРР участвует в программе кредитования малого бизнеса для малых и средних казахстанских частных предприятий Основная цель программы — оказание финансовой поддержки малым и средним казахстанским частным предприятиям, а также частным лицам, занимающимся предпринимательской Деятельностью, путем предоставления кредитных ресурсов на выгодных условиях.

Кредиты выдаются на следующие цели:

- расширение производства или объема оказываемых услуг;

- закупка машин, оборудования, сырья и материалов, а также усовершенствование производства;

- приобретение, строительство и ремонт недвижимости для осуществления предпринимательской деятельности и др.

Условия кредитования:

- сумма кредита - до 125000 долларов США;

- срок кредита - до 36 месяцев;

- процентная ставка: в валюте - 18-24 процентов годовых, в тенге - 25-32 процентов годовых.

АО «Народный банк Казахстана» предлагает следующие условия финансирования действующего бизнеса в сфере торговли, услуг и производства:

а) в тенге:

- сумма кредитов - до 1 400 000 тенге;

- срок кредитов - до 12 месяцев;

- процент - от 2,5 процентов в месяц;

б) в долларах США:

- суммы кредитов - от 1000 до 30 000 долларов США и от 30 000 до 125 000 долларов США;

- срок кредитов - до 12 месяцев до 36 месяцев;

- процентные ставки - от 1,66 до 2,17 от 1,5 процентов.

При этом HSBK гарантирует:

- минимальные сроки оформления кредита;

- гибкий подход к залогу;

- консультации и помощь в оформлении документов.

Современное состояние банковского сектора характеризуется расширением рынка банковских услуг.

Анализ финансовых показателей деятельности банков второго уровня показал, что общая сумма кредитов за 10 месяцев 2007 г. в экономике республики составила около 72 млрд. тенге, средневзвешенная ставка вознаграждения интереса - 19-6 процентов годовых. Из общей суммы кредитов экономике 58 процентов (41,77 млрд. тенге) были представлены в национальной валюте. Кредиты малому предпринимательству достигли 32 процента от общей суммы кредитов (23 млрд. тенге). Депозиты в банках составили 86 млрд. тенге, из них депозиты населения составили 33,2 процента от общего объема депозитов (28,7 млрд. тенге), при этом вклады населения увеличились на 47,9 процентов. Депозиты населения в национальной валюте составили 71,3 процентов от общей суммы депозитов населения (20,4 млрд. тенге), в иностранной валюте 28,9 процентов (8,3 млрд. тенге). Значительно увеличился перечень операций, проводимых банками. Прежде всего это связано с развитием рынка ценных бумаг, валютного рынка, рынка драгоценных металлов в Казахстане, выходом казахстанских банков на международные банковские рынки, проходимой пенсионной реформой, а также усилением конкуренции между крупнейшими казахстанскими банками. В настоящее время 43 банка второго уровня имеют лицензии на проведение банковских операций в тенге и иностранной валюте, 6 банков имеют лицензию на проведение операций с аффинированными драгоценными металлами (АО «Казкоммерцбанк», АО «Банк ТуранАлем», АО «Халық Банк Казахстана», АО «Алматинский торгово-финансовый банк», АО «Центркредит», АО «Темирбанк»). Национальной комиссией по ценным бумагам РК, с согласия Национального Банка РК, выданы лицензии на проведение кастодиальной деятельности 12 банкам второго уровня. Фактически действует 7, среди которых: АО «Казкоммерцбанк», АО «Халық Банк Казахстана», АО ДАБ «АБН АМРО Банк Казахстана», АОЗТ «Алматинский торгово-финансовый банк»[6].

В течение отчетного периода (с января по ноябрь 1999 года) в банковском секторе происходили изменения, связанные с консолидацией капитала банков, слиянием и присоединением средних и мелких банков, а также ликвидацией несостоятельных банков, что привело к сокращению общего количества банков - с 71 (на 1 января 2007 года) до 58 (на 1 ноября 2007 года) и 55 (на 1 января 2008 года).

Количество банков, ранее включенных в Программу перехода к международным стандартам, уменьшилось с 50 до 38, что обусловлено невыполнением участвующими в Программе банками требований к собственному капиталу.

Сократилось количество банков, нарушающих пруденциальные нормативы, с 30 (42,2 от общего количества) на 1 января 2006 г. до 20 (34,5 процентов) на 1 ноября 2007 г., что является результатом применения Национальным Банком более жестких мер к банкам, исключенным из Программы перехода к международным стандартам, вплоть до принудительной их ликвидации. За указанный период Национальный банк аннулировал лицензии у 7 банков в связи с их принудительной ликвидацией.

Капитал. Несмотря на сокращение общего количества банков, размер совокупного собственного капитала банковского сектора постоянно увеличивался (прирост с началу - 15,2 млрд. тенге или 32,1 процентов). При этом если в течение 1-го квартала 2007 года рост составил 2,4 млрд. тенге, те в течение последующих 7 месяцев - 12,8 млрд. тенге. В результате совокупный собственный капитал банковского сектора составил на 1 ноября 62,5 млрд. тенге. В тоже время валютный эквивалент размера собственного капитала на 1 ноября 2007 года составил составил 445 млрд. долл. США или на 21,2 процентов.

Можно отметить снижение доли 5 крупнейших банков в совокупном собственном капитале банковского сектора с 44,4 процентов на начало 2007 года до 40,1 процентов на 1 ноября 2000 года. Сводные показатели достаточности собственного капитала банковского сектора на 1.11.2007 г. составили[7]:

- отношение капитала 1-го уровня к совокупным активам -0\ 15 (на 1.01.2007 г.-0,22);

- отношение собственного капитала к активам, взвешенным по степени риска - 0,25 (на 1.01.2007 г. - 0,3).

Активы, В течение прошедших 10 месяцев 2007 года совокупные активы увеличились с 195,8 млрд. тенге по состоянию на 1 января до 304,5 млрд. тенге по состоянию на 1 ноября (прирост на 108,7 млрд. тенге или 55,5 процентов), при этом валютный эквивалент активов сократился с 2337 млн. долл. США до 2166 млн. долл. США (сокращение - 171 млн. долл. США или 7,3 процентов).

Доля активов, деноминированных в иностранной валюте, достигла на 1 ноября 56,9 процентов от совокупных активов (на 1 января - 41,2 процентов). Доля 5 крупнейших банков в совокупных активах сократилась в течение года с 67 процентов до 64,5 процентов. Кредитный портфель банков второго уровня увеличился на 54,6 млрд. тенге или на 49,3 процентов, составив 165,3 млрд. тенге по состоянию на 1 ноября 2007 г. Доля кредитов, выданных в иностранной валюте, увеличилась с 51,5 до 59,5 процентов от размера кредитного портфеля. Динамику качества совокупного кредитного портфеля банков нельзя охарактеризовать однозначно. В частности, доля стандартных кредитов сократилась с 63,6 процентов на 1.01.2007 г. до 52,7 процентов на 1.11.2007 г. при одновременном увеличении доли сомнительных (с 31,7 процентов до 42,4 процентов), а доля безнадежных кредитов несколько снизилась (с4,7 процентов до 4,3 процентов). Сводные относительные показатели качества совокупного портфеля банковского сектора на 1.11.2006 г. составили:

- отношение классифицированных кредитов к собственному капиталу - 1,25 (на 1.01.2007 г. -0,85);

- отношение сформированных провизии к собственному капиталу - 0,24 (на 1.01.2007 г.-0,3).

Следует отметить рост объема кредитов, выданных субъектам малого предпринимательства (прирост с начала года - 12.9 млрд. тенге или 51,4 процентов).

Похожие работы

... , внедрением новых механизмов регулирования финансового рынка и оптимизации общеэкономической ситуации. Необходимо отметить, что на сегодняшний день существует и множество проблем в формировании и развитии финансово-кредитной системы республики Казахстан. По мнению диссертанта, главные риски для казахстанской финансово-кредитной системы кроются в том, что банковская система Казахстана слишком ...

... систем, в особенности системы розничных платежей, с целью повышения эффективности их функционирования, надежности и безопасности. Глава 3. Перспективы развития банковской системы в Республике Казахстан. 3.1 Основные направления деятельности Национального Банка Республики Казахстан на 2005-2007 годы Национальный Банк Республики Казахстан в 2003-2005 годы наметил действовать в следующих ...

... системы - между ее отдельными звеньями, т.е. необходимо реформирование банковской системы с учетом новых явлений и процессов. Необходимость проведения реформы банковской системы в Республике Казахстан, по мнению специалистов Мирового банка, объясняется существованием двух категорий краткосрочных проблем, которые могут воспрепятствовать проведению реформы макроэкономики. К первой категории ...

... одних банков другими. Все эти меры, по мнению государства, должны привести к созданию (сохранению) наиболее устойчивых и крупных банков второго уровня, стабилизации денежно-кредитной системы в Казахстане и возможности ее стратегического прогнозирования (регулирования).Особое отношение государства, в определенном смысле - привилегированное, к банковской среде, как основному элементу финансовой ...

0 комментариев