Основы организации деятельности банков второго уровня

Функции и деятельность коммерческих банков на современном этапе

Анализ современного состояния банковской и кредитной системы в РК

Анализ финансовой деятельности АО «Халық Банк»

Максимальный размер риска на одного клиента

Расходы АУЛ

Стратегия развития деятельности АО «Халық Банк»

Навигация

Расходы АУЛ

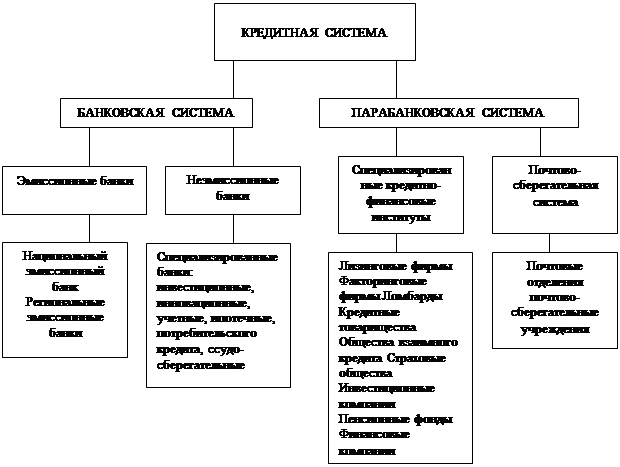

Кредитная система Республики Казахстан

158926

знаков

7

таблиц

1

изображение

971 Расходы АУЛ

ИТОГО ПО АКТИВУ 168006 Специальные фонды Амортизация основных средств Фонды эконом. стимулирования Фонды эконом. стимулирования, направленные на производство и социальное развитие

Фонд переоценки основных средств Вклады граждан в иностранной валюте Разные расчеты с Минфином Начисленные, но не оплаченные расходы, срок по которым еще не наступил (наращ. рас-ы в инв. СКВ) Расчет, счета ассоциаций, ТОО Расчетные счета малых предприятий Расчетные счета Государственного республиканского концерна "Казжилкомхоз"

Валютная позиция банка Текущие счета общественных организаций Вклады граждан до востребования

Срочные вклады физических лиц

Расходы между учреждениями одного

банка текущего года

Прочие дебиторы и кредиторы

Контрстоимость иностранной валюты в тенге

Доходы будущих периодов

Доходы по процентам к получению

Доходы банка

ИТОГО ПО ПАССИВУ 168006

Обязательства по краткосрочным ссудам Бланки облигаций займов

| Показатели | Номера счетов баланса Нацбанка, включенных в подсчет | Сумма (млн. Тенге) |

| АКТИВ | ||

| Касса | 54 | 3111.00С |

| Деньги в пути | 56 | 13565 |

| Наличная валюта в кассе | 60 | 6257 |

| Прочие дебиторы и кредиторы по операции в инвалюте | 76 | 47206 |

| Валютная позиция банка иностранной валюты | 91 | 132678 |

| Кредиты гражданам на потребительские цели | 60;716 | 2359 |

| Просроченная задолженность по кредитам, выданным населению | 20;62/0;62/1;718 | 1410 |

| Начисленные, но не взысканные проценты по просроченным кредитам, выданным населению | 719 | 296 |

| Расчеты по соцстраху | 882 | 392 |

| Субкорреспондентский счет филиала банка в голов, учреждении, открытый в самом филиале (в тенге) | 885 | 315887 |

Сумма средств в кассе за первый квартал 2009 года увеличилась в 7 раз по сравнению с первым кварталом 2008 года, а общая сумма актива - в 4,8 р. Вклады граждан в иностранной валюте увеличились в 6 раз в течение одного года. Доходы банка на 1 квартал 2008 года составили 11229 млн. тенге, а на 1 квартал 2008 года -1450 млн. тенге.

Проведенный анализ свидетельствует в целом об увеличении роста деятельности банка за истекший период.

Анализ финансовых результатов деятельности банков является одним из наиболее важных направлений анализа банковской деятельности в целом. Важность и влияние его результатов на организацию, и политику банка в отношении банковских операций объясняется исключительным значением основного объекта анализа - прибыли - для поддержания стабильности деятельности и финансового состояния коммерческого банка.

Важная функция прибыли банка - обеспечение резервов на случай непредвиденных обстоятельств или потерь. Прибыль стимулирует деятельность руководства банка по расширению и совершенствованию операций, снижению затрат и повышению качества услуг. Акционеры заинтересованы в прибыли, так как она представляет собой доход на вложенный капитал. Прибыль выгодна вкладчикам банка, так как благодаря увеличению резервов и повышению качества услуг укрепляется положение, надежность и эффективность работы банка. Заемщики косвенно заинтересованы в достаточной банковской прибыли, так как способность банка предоставить ссуды зависит от размера и структуры его капитала, а прибыль - основной источник собственного капитала.

Даже неэкономические группы, которые непосредственно не прибегают к услугам коммерческих банков, получают косвенную выгоду от банковской прибыли, так как надежная банковская система означает безопасность вкладов и наличие источников кредита, от которых зависит деятельность юридических лиц.[8]

Прибыль банка образуется по результатам его деятельности как разность между фактически полученными доходами и производственными затратами и распределяется, как правило, по итогам работы за квартал, а в окончательном варианте - за год.

Прежде всего, из полученной балансовой прибыли банк уплачивает в порядке и размерах, установленных законодательством, налоги в бюджет.

Также в первоочередном порядке банк вносит из балансовой прибыли взносы в фонд социального страхования.

Часть прибыли направляется на увеличение резервного фонда коммерческого банка, в фонд накопления (для приобретения вычислительной техники, средств транспорта и связи, оборудования и так далее).

В целях экономического стимулирования труда работников банка определенная доля прибыли перечисляется в фонд потребления.

Оставшаяся после вышеуказанных отчислений прибыль по решению общего собрания акционеров может направляться на пополнение Уставного капитала банка и использоваться на выплату дивидендов акционерам.

Операции банка по формированию своих доходов и расходов отражаются на трех балансовых счетах: № 960, № 970 и № 971.

Ликвидность коммерческого банка означает возможность банка своевременно и полно обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами, что определяется наличием достаточного собственного капитала банка, оптимальным размещением и величиной средств по статьям актива и пассива баланса с учетом соответствующих сроков.

Сведения о финансово-хозяйственной деятельности АО «Халық Банк» за 2008 год и за 2009 год представлены в таблицах 2.4 и 2.5 соответственно.

Таблица 2.4- Сведения о финансово- хозяйственной деятельности АО «Халық Банк» банка по состоянию на 1 января 2009 года

| № ПП | Наименование показателей | Сумма млн. тенге |

| |

| 3 | 4 | 5 |

| |

| ДОХОДЫ |

| |||

| Доходы от размещения ресурсов (всего) |

| |||

| в том числе: |

| |||

| 1 | Проценты от размещения тенговых Ресурсов |

| ||

| 2 | Проценты от размещения валютных ресурсов |

| ||

| 3 | прочие проценты |

| ||

| 1 | Комиссионное вознаграждение от хозоргганов (всего) | 5425 |

| |

| в том числе за выдачу з/платы |

| |||

| 1 | Комиссионное вознаграждение от населения (всего) | 604 |

| |

| Проценты за кредит населению (всего) |

| |||

| в том числе |

| |||

| 1 | - краткосрочным | 913 |

| |

| - долгосрочным |

| |||

| Прочие доходы (всего) | 913 |

| ||

| в том числе |

| |||

| - от продажи наличной валюты | 5130 |

| ||

| - от продажи безналичной валюты |

| |||

| - от централизованных операций по | 5123 |

| ||

| Валюте |

| |||

| - от ценных бумаг (кроме векселей) |

| |||

| - от ценных бумаг (кроме векселей) |

| |||

| Проценты от размещения ресурсов на |

| |||

| местах (всего) |

| |||

| Доходы по казначейским векселям (всего) |

| |||

| - в том числе от погашения |

| |||

| Доходы от наличие-денежных операций | 1978 |

| ||

| (всего) |

| |||

| в том числе | 25 |

| ||

| - от хозорганов |

| |||

| - от населения |

| |||

| ВСЕГО ДОХОДОВ: |

| |||

| РАСХОДЫ |

| |||

| Проценты по вкладам населения (всего) | ||||

| в том числе | 36058 | |||

| - по тенговым вкладам | ||||

| 1 | - по вкладам в инвалюте | 15353 | ||

| Проценты по вкладам юридических лиц | ||||

| (всего) | 15353 | |||

| в том числе | ||||

| - по тенговым вкладам | ||||

| - по вкладам в инвалюте | ||||

| Административно-хозяйственные расходы | ||||

| (всего) | ||||

| в том числе: | ||||

| - отчисления в Фонды соцстараха и заня | 11153 | |||

| Тости | ||||

| - затраты на капитальные и текущие ре | ||||

| Монты | 2757 | |||

| - телеграфно-телефонные расходы | ||||

| - приобретение МБП | 866 | |||

| - служебные командировки (всего) | ||||

| в том числе за перевозку валюты | 149 | |||

| - транспортные расходы | ||||

| - содержание служебных помещений | ||||

| - расходы на рекламу | ||||

| - местные налоги и прочие сборы | 89 | |||

| Расходы на оплату труда | 1940 | |||

| Расходы на С, В, Т (всего) | ||||

| Расходы на амортизация (всего) | 2393 | |||

| 1 | Расходы на инкассацию (всего) | 8615 | ||

| 1 | Услуги ВЦ (всего) | 256 | ||

| 1 | Прочие расходы (всего) | 512 | ||

| 1 | в том числе: | 2107 | ||

| 1 | - от купли наличной валюты | 158 | ||

| 1 | - от покупки безналичной валюты | 4460 | ||

| ВСЕГО РАСХОДОВ | ||||

| 4423 | ||||

| 42616 | ||||

Таблица 2.5- Сведения о финансово-хозяйственной деятельности АО «Халық Банк» по состоянию на 1 января 2007 года

| № ПП | Наименование показателей | Сумма млн. тен тенге |

| 3 | 4 | 5 |

| ДОХОДЫ | ||

| Доходы от размещения ресурсов (всего) | ||

| в том числе: | ||

| 1 | проценты от размещения тенговых | |

| Ресурсов | ||

| 2 | проценты от размещения валютных | |

| Ресурсов | ||

| 3 | прочие проценты | |

| 1 | Комиссионное вознаграждение от хозор- | 5617 |

| ганов (всего) | ||

| в том числе за выдачу з/платы | 1145 | |

| 1 | Комиссионное вознаграждение от населе | 22 |

| ния (всего) | ||

| 1 | Проценты за кредит населению (всего) | 1030 |

| в том числе | ||

| - краткосрочным | 1030 | |

| - долгосрочным | 1030 | |

| Прочие доходы (всего) | 12923 | |

| в том числе: | ||

| - от продажи наличной валюты | 12750 | |

| - от продажи безналичной валюты | ||

| - от централизованных операций по | ||

| валюте | ||

| - от ценных бумаг (кроме векселей) | ||

| - от ценных бумаг (кроме векселей) | ||

| Проценты от размещения ресурсов на мес | ||

| тах (всего) | ||

| Доходы по казначейским векселям (всего) | ||

| в том числе от погашения | ||

| Доходы от налично-денежных операций | ||

| (всего) | 423 | |

| в том числе: | ||

| - от хозорганов | ||

| - от населения | 328 | |

| ВСЕГО ДОХОДОВ: | 95 | |

| РАСХОДЫ | 20015 | |

| Проценты по вкладам населения (всего) | ||

| 1 | в том числе: | 14863 |

| - по тенговым вкладам | ||

| - по вкладам в инвалюте | 10649 | |

| Проценты по вкладам юридических лиц | 4214 | |

| (всего) | ||

| в том числе: | ||

| - по тенговым вкладам | ||

| - по вкладам в инвалюте | ||

| Административно-хозяйственные расходы | ||

| (всего) | 10032 | |

| в том числе: | ||

| - отчисления в Фонды соцстраха и занято | ||

| сти | 2693 | |

| - затраты на капитальные и текущие ре | ||

| монты | 1106 | |

| - телеграфно-телефонные расходы | ||

| - приобретение МБП | 327 | |

| - служебные командировки (всего) | ||

| в т.ч. на перевозку валюты | ||

| - транспортные расходы | ||

| - содержание служебных помещений | 54 | |

| - расходы на рекламу | 2084 | |

| - местные налоги прочие сборы | ||

| Расходы на оплату труда | 60 | |

| Расходы на С, В, Т (всего) | 9287 | |

| 1 | Расходы на амортизацию (всего) | 146 |

| 1 | Расходы на инкассацию (всего) | 1143 |

| 1 | Услуги ВЦ (всего) | 194 |

| 1 | Прочие расходы (всего) | 0 |

| 1 | в том числе: | 9263 |

| 1 | - от купли наличной валюты | |

| - от покупки безналичной валюты | 9263 | |

| ВСЕГО РАСХОДОВ | 44928 |

Похожие работы

... , внедрением новых механизмов регулирования финансового рынка и оптимизации общеэкономической ситуации. Необходимо отметить, что на сегодняшний день существует и множество проблем в формировании и развитии финансово-кредитной системы республики Казахстан. По мнению диссертанта, главные риски для казахстанской финансово-кредитной системы кроются в том, что банковская система Казахстана слишком ...

... систем, в особенности системы розничных платежей, с целью повышения эффективности их функционирования, надежности и безопасности. Глава 3. Перспективы развития банковской системы в Республике Казахстан. 3.1 Основные направления деятельности Национального Банка Республики Казахстан на 2005-2007 годы Национальный Банк Республики Казахстан в 2003-2005 годы наметил действовать в следующих ...

... системы - между ее отдельными звеньями, т.е. необходимо реформирование банковской системы с учетом новых явлений и процессов. Необходимость проведения реформы банковской системы в Республике Казахстан, по мнению специалистов Мирового банка, объясняется существованием двух категорий краткосрочных проблем, которые могут воспрепятствовать проведению реформы макроэкономики. К первой категории ...

... одних банков другими. Все эти меры, по мнению государства, должны привести к созданию (сохранению) наиболее устойчивых и крупных банков второго уровня, стабилизации денежно-кредитной системы в Казахстане и возможности ее стратегического прогнозирования (регулирования).Особое отношение государства, в определенном смысле - привилегированное, к банковской среде, как основному элементу финансовой ...

0 комментариев