Навигация

Журнал регистрации хозяйственных операций

41970

знаков

44

таблицы

0

изображений

4. Журнал регистрации хозяйственных операций

Таблица 4.1| № п/п | Содержание хозяйственных операций | Корреспонденция счетов | Сумма, рублей | |

| дебет | кредит | |||

| 1. | Поступили на расчетный счет авансовые платежи от завода «Химконцентратов», в т.ч. НДС | 51 62 ав.зав | 62 ав.зав 68ндс | 84000 12813,6 |

| 2. | Приняты на баланс безвозмездно полученные основные средства | 08об | 98.2 | 27000 |

| 3. | Поступили на склад основные средства производственного назначения: - стоимость основных средств (без НДС) - транспортные расходы (в т.ч. НДС) - налог на добавленную стоимость | 08об 08об 19.1 | 60об 60об 60об | 30905 3717 5562,9 |

| 4. | Поступила на расчетный счет в погашение задолженность от разных дебиторов | 51 | 76об | 4700 |

| 5. | Оприходованы материалы на центральный склад от поставщиков по учетным ценам: - стоимость материалов (без НДС) - железнодорожный тариф (в т.ч. НДС) - налог на добавленную стоимость | 10цск 16 19,3 | 60мат 60мат 60мат | 219600 18703 39528 |

| 6. | Получено в кассу с расчетного счета на выдачу заработной платы и на хозяйственные нужды | 50 50 | 51 51 | 44430 2000 |

| 7. | Выдано из кассы: - под отчет - заработная плата за ноябрь | 71 70 | 50 50 | 2000 41940 |

| 8. | Списаны затраты по установке и вводу в эксплуатацию основных средств (по предъявленным счетам организации) в т.ч. НДС | 08об 19.1об | 76об 76об | 4779 729 |

| 9. | Списан объект основных средств с первоначальной стоимостью по причине полного физического износа | 02 | 01 | 18000 |

| 10. | Оприходован металлолом от списания объекта основных средств Финансовый результат | 10цск 91.9 | 91.1 99 | 400 400 |

| 11. | Списаны с центрального склада по учетным ценам реализованные материалы Денежные средства за реализованные материалы зачислены в кассу Сформированы обязательства по НДС Финансовый результат | 91.2 50 91.3 99 | 10цск 91.1 68ндс 91.9 | 6000 6372 972 600 |

| 12. | На расчетный счет поступили денежные средства за реализованный объект основных средств Обязательства по НДС | 51 91.3 | 91.1 68ндс | 24780 3780 |

| 13. | Списан реализованный объект основных средств первоначальной стоимостью 25000 С износом 25% Списана остаточная стоимость объекта Финансовый результат по реализации | 02 91.2 91.9 | 01 01 99 | 6250 18750 2250 |

| 14. | Депозитный счет закрыт, денежные средства зачислены на расчетный счет | 51 | 55 | 2250 |

| 15. | На расчетный счет поступили суммы по процентам от краткосрочных финансовых вложений Финансовый результат | 51 91.9 | 91.1 99 | 2000 2000 |

| 16. | Зачислены на расчетный счет суммы по процентам за хранение денежных средств на расчетном счете Финансовый результат | 51 91.9 | 91.1 99 | 301 301 |

| 17. | Инкассовым поручением снят штраф, выставленный ИФНС Деньги сняты с расчетного счета | 99 68шт | 68шт 51 | 4000 4000 |

| 18. | Не полученная своевременно заработная плата депонирована | 70 | 76д з/п | 2490 |

| 19. | Депонированная зарплата и выручка сданы на расчетный счет | 51 | 50 | 8862 |

| 20. | Введены в эксплуатацию приобретенные основные средства В т.ч НДС | 01 68ндс | 08об 19.1об | 63467,9 5562,9 |

| 21. | На расчетный счет поступили суммы по уплате за аренду помещений (не основной вид деятельности) Обязательства по НДС Финансовый результат | 51 91.3 91.9 | 91.1 68ндс 99 | 3599 549 3050 |

| 22. | На расчетный счет поступила сумма дебиторской задолженности, списанная ранее, как безнадежная Финансовый результат | 51 91.9 | 91.1 99 | 1700 1700 |

| 23. | Списана кредиторская задолженность поставщиком, срок исковой давности которой истек Финансовый результат | 60мат 91.9 | 91.1 99 | 680 680 |

| 24. | Закрыты убытки, понесенные в связи с ликвидацией стихийных бедствий | 99 | 94 | 510 |

| 25. | Отпущены с центрального склада и списаны конструкции, уложенные в процессе производства СМР: - овощехранилища - жилого дома - столовой - то же, запчасти, израсходованные на ремонт строительных машин и механизмов | 20ов 08жд 20ст 24 | 10цск 10цск 10цск 10цск | 204 240 290 116 |

| 26. | Отпущены с центрального склада стройматериалы на объекты строительства: - овощехранилища - жилого дома - столовой | 10ов 10жд 10ст | 10цск 10цск 10цск | 43240 64000 59800 |

| 27. | При инвентаризации выявлена недостача материалов на центральном складе, в т.ч. естественные потери | 94 26 | 10цск 94 | 550 300 |

| 28. | По решению руководителя недостача сверх естественных убытков предъявляется МОЛ, которым она признана | 73 | 94 | 250 |

| 29. | Израсходованы материалы и списаны с приобъектных складов на строительство - овощехранилища (полностью) - жилого дома (полностью) - столовой (частично) | 20ов 08жд 20ст | 10ов 10жд 10ст | 43240 64000 59100 |

| 30. | При инвентаризации имущества обнаружена не укомплектованность оборудования, требующего монтажа (виновник не установлен). Детали и узлы при разборке оборудования оприходованы на центральный склад Недостача Финансовый результат | 94 10цск 91.2 99 | 07 94 94 91.9 | 10150 9450 700 700 |

| 31. | Списана сумма отклонений в цене материалов, израсходованных в процессе: 1.производство СМР при: - строительстве овощехранилища - строительстве жилого дома - строительстве столовой 2.эксплуатации и содержания машин и механизмов 3.списания недостачи материалов 4.реализации Финансовый результат от реализации | 20ов 08жд 20ст 24 73 26 91.2 99 | 16 16 16 16 16 16 16 91.9 | 4360 6447 5960 12 25 602 602 602 |

| 32. | Начислена амортизация на ОПС, полученная безвозмездно до 01 декабря Финансовый результат | 26 98 91.9 | 02 91.1 99 | 1300 1300 1300 |

| 33. | Списана сумма по процентам за пользование долгосрочной ссудой банка, полученной на строительство жилого дома | 08жд | 51 | 900 |

| 34. | По авансовым отчетам погашена задолженность подотчетных лиц по ранее выданным суммам под отчет: - на командировочные расходы всего | 26 | 71 | 1756 |

| 35. | Неизрасходованные средства возвращены в кассу организации | 50 | 71 | 244 |

| 36. | Начислены пособия по больничным листам | 69.1 | 70 | 1600 |

| 37. | Начислена зарплата за декабрь: 1.рабочим основного производства: - по овощехранилищу - по столовой - работникам на строительстве жилого дома 2.работникам по обслуживанию машин и механ. 3.работникам, выполняющим некапитальн. работы 4.руководящему персоналу СО | 20ов 20ст 08жд 24 23 26 | 70 70 70 70 70 70 | 42501 45825 48494 13251 11951 53005 |

| 38. | Удержан из зарплаты подоходный налог 13% | 70 | 68пн | 27563,51 |

| 39. | Произведены отчисления в фонды социального страхования (общий процент отчислений во внебюджетные фонды – 26%) | 20ов 20ст 08жд 24 23 26 | 69 69 69 69 69 69 | 11050,2 11914,5 12608,4 3445,3 3107,3 13781,3 |

| 40. | Начислена амортизация ОС - машины и механизмы - ОС общехозяйственного назначения | 24 26 | 02 02 | 4939 2100 |

| 41. | Акцептованы счета поставщиков за электроэнергию, израсходованную на: - эксплуатацию машин и механизмов - некапитальные работы - общехозяйственные нужды НДС | 24 23 26 19.4 | 76об 76об 76об 76об | 3009 1003 885 747 |

| 42. | Списана расходы по содержанию и эксплуатации машин и механизмов пропорционально отработанным маш.-часам на строительство: - овощехранилища (400 маш.-ч) - жилого дома (350 маш.-ч) - столовой (800 маш.-ч) | 20ов 08жд 20ст | 24 24 24 | 6392,84 5593,74 12785,68 |

| 43. | Списаны расходы некапитального характера, подлежащие включению в себестоимость овощехранилища | 20ов | 23 | 16061,3 |

| 44. | Распределены и списаны общехозяйственные расходы, подлежащие включению в себестоимость - овощехранилища - жилого дома - столовой | 20ов 08жд 20ст | 26 26 26 | 22856,08 25805,26 25067,96 |

| 45. | Перечислено с расчетного счета: - кредиторам за оказанные услуги Предъявлен к возмещению НДС - поставщикам в погашение кредиторской задолженности по материальным ценностям: по оборудованию по материалам Предъявлен НДС - во внебюджетные фонды (по сроку оплаты) - в бюджет (по сроку оплаты) | 76об 68ндс 60об 60мат 68ндс 69 68пн | 51 19.4 51 51 19.3 51 51 | 10423 747 40184,9 277831 39528 55907 27563,51 |

| 46. | Введен в эксплуатацию жилой дом : 1 Предъявлен НДС к возмещению из бюджета 2 Сформированы обязательства по НДС 3 Закрыты расходы по возведению жилого дома за счет долевика 4 Принят на баланс жилой дом 5 Отражена в балансе стоимость квартиры долевика | 68ндс 08жд 86 01 01 | 19.1жд 68ндс 08жд 08жд 83 | 10783 29501,45 163896,95 14560000 1000000 |

| 47. | Погашена задолженность МОЛ по допущенной недостаче материалов (через кассу) | 50 | 73 | 275 |

| 48. | Предъявлены счета заказчикам за выполненные объемы СМР: 1. совхозу «Морской» -сформированы обязательства по НДС -восстановлен НДС бюджету с аванса -закрыт аванс совхоза 2. заводу «Химконцентратов» -НДС | 62рас.сов 90.3 68ндс 62ав.сов 62рас.зав. 90.3 | 90.1 68ндс 62ав.сов 62рас.сов 90.1 68ндс | 250700 45126 2517 16500 1356000 244080 |

| 49. | Закрыты расходы по законченным объектам (этапам) строительства: - овощехранилище - первый этап строительства столовой | 90.2 90.2 | 20ов 20ст | 146495,85 157757,16 |

| 50. | На расчетный счет поступили платежи от заказчиков по предъявленным счетам-фактурам: - по совхозу - завод | 51 51 | 62рас.сов 62рас.зав | 234200 1356000 |

| 51. | Начислен налог на имущество организации | 91.2 | 68им | 73755 |

| 52. | Определен финансовый результат от СМР | 90.9 | 99 | 1805634 |

| 53. | Определен финансовый результат | 99 | 91.9 | 63976 |

| 54. | Начислен налог на прибыль | 99 | 68нп | 413723 |

| 55. | Закрыт убыток прошлых лет | 84.1 | 84.2 | 13060 |

| 56. | Проведена реформация баланса | 99 | 84.1 | 1323181 |

Похожие работы

... является отсутствие связи с бухгалтерскими программами. В следствии этого возникает необходимость увязывания законодательных актов и бухгалтерского учета непосредственно главному бухгалтеру, что порой вызывает затруднения. Глава 3. АУДИТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ 3.1 Методика аудита финансовых результатов предприятия Становление рыночных отношений ...

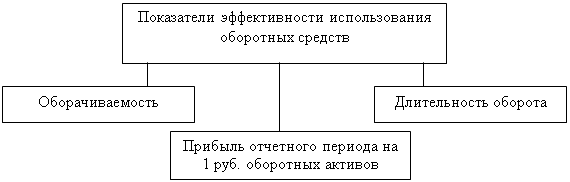

... эффективности использования оборотных средств представим в виде рис. 1.1. Рис.1.1 Объекты анализа эффективности использования оборотных активов 1.2 Цель, задачи и принципы бухгалтерского учета и анализа оборотных материальных активов Целью бухгалтерского учета оборотных материальных активов является получение информации, необходимой для контроля за затратами на их приобретение и ...

... расходы; затраты, не учитываемые в нормах накладных расходах, но относимые на накладные расходы; В регистрах бухгалтерского учета накладные расходы учитываются на дебете счета 26 в корреспонденции кредитом счетов 02,23,60,69,70,71,76,96,97 и др. ГЛАВА 3. АУДИТ ЗАТРАТ В СТРОИТЕЛЬСТВЕ 3.1 Цели и задачи аудита затрат в строительстве. Источники информации Строительные организации в ...

... . В представленной дипломной работе рассматриваются вопросы, связанные с отражением в бухгалтерском и налоговом учете и анализом операций по расчетам с контрагентами, которые осуществляет сельская строительная организация - ООО "Сельстрой", главная контора которой находится в поселке Орловском Ростовской области. Правда, эта организация ведет строительные и ремонтно-строительные работы не только ...

0 комментариев