Поняття, склад та класифікація доходів бюджетної установи

Кошти, що отримуються на виконання окремих доручень від підприємств, організацій чи фізичних осіб

Порядок складання, розгляду і затвердження кошторису доходів та видатків бюджетної установи

Не допускати прийняття в кошторисах сум, не підтверджених розрахунками та економічними обґрунтуваннями

Організаційно-економічна характеристика діяльності Сумської митниці

Облік доходів загального фонду на Сумській митниці

Облік доходів спеціального фонду на митниці

Облік видатків загального та спеціального фондів

Облік результатів виконання кошторису на Сумській митниці

Навигация

Кошти, що отримуються на виконання окремих доручень від підприємств, організацій чи фізичних осіб

Доходи і видатки митної установи

113532

знака

8

таблиц

7

изображений

2.2. Кошти, що отримуються на виконання окремих доручень від підприємств, організацій чи фізичних осіб.

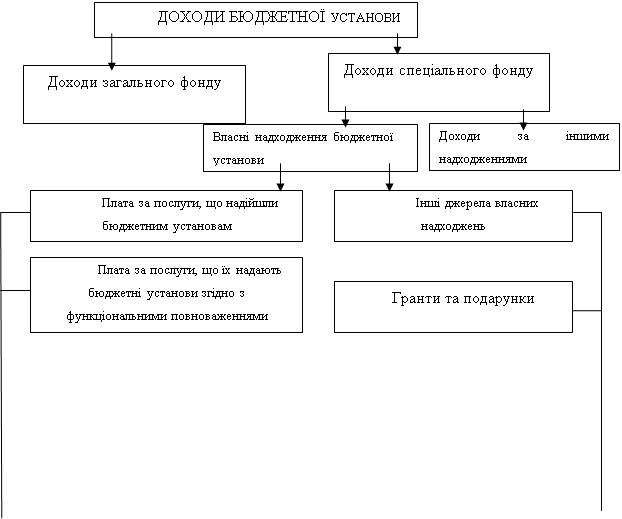

Це, наприклад, кошти для проведення розрахунків з молодими фахівцями, на виплату стипендій студентам, матеріальної допомоги та доплат до державних стипендій за рахунок замовників, на придбання методичної літератури й навчальних посібників для студентів заочної форми навчання; добровільні компенсації хворих за надані їм медичні послуги лікувально- та санітарно-профілактичними закладами; кошти, одержані закладами охорони здоров'я за медичну допомогу громадянам, надану відповідно до договору добровільного медичного страхування; отримання страхових сум у разі настання страхового випадку; інші кошти, які установи отримують від підприємств, установ, організацій і приватних осіб для виконання окремих доручень [22, с.34]. Схему класифікації доходів бюджетної установи наведено на рис.1.1.

|

| ||||||

| ||||||

| ||||||

|

![]()

Рис.1.1. Класифікація доходів бюджетних установ

2.3. Кошти, що отримуються від інших бюджетних установ.

Це кошти, які відповідно до рішень Уряду або календарних планів проведення централізованих заходів (чи інших документів) перераховуються від однієї бюджетної установи до іншої бюджетної установи з певною метою із загального фонду до спеціального фонду бюджету (або в межах спеціального фонду).

Доходи за іншими надходженнями спеціального фонду охоплюють надходження, які надійшли за розподілами головних розпорядників коштів з урахуванням грошових коштів у дорозі, а також коштів, які надходять безпосередньо на спеціальні реєстраційні рахунки бюджетних установ за іншими надходженнями спеціального фонду бюджету [10].

1.2 Економічна природа видатків та їх класифікація

Безпосередня участь бюджетних установ у процесі виконання бюджетів зумовлює посилену увагу до їх фінансово-господарської діяльності загалом та ведення бухгалтерського обліку, зокрема. Бухгалтерський облік в бюджетних установах стає невід’ємною стадією процесу виконання бюджетів, а, отже і засобом обслуговування бюджетної системи. Процеси реформування Бюджетної системи України, вимагають удосконалення бухгалтерського обліку у бюджетних установах як сукупності окремих облікових об’єктів. Дана стаття присвячена обліку та аналізу видатків, як найважливіших об’єктів обліку, що беруть безпосередню участь у стадіях бюджетного процесу. Отже, дослідження обліково-аналітичних аспектів даного облікового об’єкту на сьогодні є вкрай актуальним.

В умовах сьогодення видатки відіграють значну роль в фінансово-господарській діяльності бюджетних установ. Це пов’язано з тим, що жодна бюджетна установа і навіть інша юридична особа не може уникнути зазначеного об’єкту обліку. Крім того, видатки беруть безпосередню участь у визначенні як результатів виконання кошторисів так і результатів виконання бюджетів шляхом співставлення їх з доходами.

В умовах переходу до економіки з ринковими механізмами бюджетні відносини є основним інструментом регулювання соціально-економічних процесів. Це зумовлено тим, що бюджет якраз і є тим інструментом, за допомогою якого здійснюється регулювання економічних процесів, чого не можна досягти іншими методами, в тому числі суто ринковими [19, с.15].

Посилення функцій, що виконуються бюджетом потребує вдосконалення управління його доходною і видатковою частинами. Видаткова частина державного бюджету - це фінансовий сценарій розвитку України, який тісно пов'язаний з реальним станом економіки. Через видаткову частину державного бюджету фінансові засоби перерозподіляються між галузями економіки держави, її регіонами. Видатки Державного бюджету - це економічні стосунки, що виникають у зв'язку з розподілом фонду грошових коштів держави та його використанням за галузевим, територіальним чи цільовим призначенням. Призначення видатків - задоволення найбільш важливих суспільних потреб у розвитку економіки та соціальної сфери, які визначають матеріальний та культурний рівень життя країни [19, с. 18].

Видатки бюджетних установ, які вони здійснюють у процесі надання нематеріальних послуг, за економічним змістом відрізняються від витрат госпрозрахункових підприємств та організацій. Під видатками розуміють державні платежі, які не підлягають поверненню, тобто такі платежі, які не створюють і не компенсують фінансові вимоги [24, с. 14].

Тлумачення терміну „видатки" протягом розвитку набувало різного змісту. Зупинимось на окремих визначеннях:

Видатки - один з найважливіших показників фінансово-господарської діяльності бюджетних установ. Вони є основою для визначення результатів виконання кошторису доходів і видатків, його аналізу з метою виявлення внутрішніх резервів [16, с.35].

Видатки бюджетних установ є централізованими видатками, оскільки здійснюються за рахунок коштів відповідного бюджету (державного або місцевого)

Видатки бюджету - це прямі цільові витрати держави, що забезпечують її безперебійне функціонування і відображають економічні відносини, що пов'язані з розподілом і перерозподілом частини національного доходу, яка концентрується у бюджеті [20, с.15].

В даний час поняття „видатки” конкретизоване у бюджетному кодексі, їх слід визнавати як кошти, спрямовані на здійснення програм та заходів, передбачених відповідним бюджетом, за винятком коштів на погашення основної суми боргу та повернення надміру сплачених до бюджету сум [1, с.28].

Науковець Лондаренко О.О. В своїй статті “Економічна природа видатків та її вплив на обліково-аналітичні аспекти” виділяє видатки бюджету - як прямі цільові витрати держави, що забезпечують її безперебійне функціонування і відображають економічні відносини, що пов'язані з розподілом і перерозподілом частини національного доходу, яка концентрується у бюджеті. В даний час поняття „видатки" конкретизоване у бюджетному кодексі, їх слід визнавати як кошти, спрямовані на здійснення програм та заходів, передбачених відповідним бюджетом, за винятком коштів на погашення основної суми боргу та повернення надміру сплачених до бюджету сум.

Порядок витрачання коштів із бюджетів усіх рівнів в установах, що фінансуються чи отримують кошти бюджетів, відповідно до Бюджетного Кодексу, встановлюється Державним казначейством України. Ним же визначаються всі процедури щодо цього процесу: розподіл прав, обов’язків та відповідальності між розпорядниками, одержувачами бюджетних коштів та іншими клієнтами органів Державного казначейства в процесі виконання державного бюджету за видатками. Під видатками розуміють державні платежі, які не підлягають поверненню, тобто такі платежі, які не створюють і не компенсують фінансові вимоги. Видатки — один з найважливіших показників фінансово-господарської діяльності бюджетних установ. Вони є основою для визначення результатів виконання кошторису доходів і видатків, його аналізу з метою виявлення внутрішніх резервів.

Контрольна функція обліку потребує такої його побудови, яка б забезпечувала отримання різнобічної інформації про видатки залежно від місця й часу їх виникнення.

Науковець В. Т. Александров у посібнику “Планування, облік, звітність, контроль у бюджетних установах, державне замовлення та державні закупівлі” виділяє видатки - один з найважливіших показників фінансово-господарської діяльності бюджетних установ. Вони є основою для визначення результатів виконання кошторису доходів і видатків, його аналізу з метою виявлення внутрішніх резервів .

Видатки, здійснювані за рахунок загального фонду бюджету, називаються видатками загального фонду, а здійснювані за рахунок спеціального фонду — видатками спеціального фонду. Обидва види видатків суворо плануються в кошторисі, а бухгалтерський облік цих видатків ведеться роздільно на окремих рахунках [20, c.19].

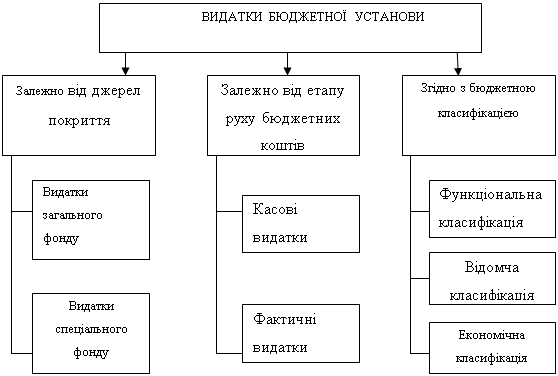

Зауважимо, що видатки бюджету на утримання бюджетних установ не завжди збігаються з видатками самих установ. Так, розмір грошових коштів, перерахованих постачальникам матеріалів, характеризує суму видатків бюджету, але для установи — це зміна складу активів без реальних видатків коштів. Виходячи з двоїстості характеру видатків бюджетних установ, вони поділяються на касові та фактичні. Побудова бухгалтерського обліку видатків здійснюється залежно від чинної їх класифікації (рис.1.2).

Рис.1.2. Класифікація видатків бюджетних установ

Науковець Сушко Н. М. в своїй статті “Роз'яснення щодо застосування економічної класифікації видатків бюджету” виділяє видатки як - це державні платежі, які не підлягають поверненню. Вони бувають відплатними, тобто здійсненими в обмін на товар чи послугу, або невідплатними (односторонніми). Категорія видатків не включає платежі в рахунок погашення державного боргу, які класифікуються як фінансування. Видатки бюджету за економічною класифікацією групуються в єдині блоки і поділяються на поточні і капітальні [24, c.8].

Касовими видатками вважаються всі виплати, здійснені з поточних чи реєстраційних рахунків як готівкою, так і шляхом безготівкових перерахувань. Повернення грошових коштів на рахунки приводить до відновлення, тобто зменшення касових видатків. Основним завданням обліку касових видатків є забезпечення контролю за цільовим витрачанням бюджетних коштів відповідно до кошторисних асигнувань. Фактичні видатки — це дійсні, кінцеві видатки установи, оформлені відповідними документами, разом із видатками за неоплаченими рахунками кредиторів, за нарахованою, але не виплаченою заробітною платою і стипендіями [20, с.24].

Ці видатки відображають фактичне виконання норм, затверджених кошторисом, вони є показником кінцевого виконання кошторису установи, тому в разі виконання планового обсягу робіт вони мають відповідати сумам асигнувань за кошторисом.

Фактичні видатки, як правило, не збігаються з касовими ні в часі, ні в сумі. Якщо частина грошових коштів на рахунках у банку чи в казначействі обертається на поповнення запасів матеріалів, перебуває в розрахунках (дебіторська заборгованість), залишається невитраченою у вигляді підзвітних сум і готівки в касі або використовується на погашення раніше виниклої кредиторської заборгованості, то фактичні видатки менші за касові. Якщо установа має у своєму розпорядженні запаси матеріалів, то фактичні видатки на здійснення планового обсягу робіт можуть перевищувати касові, бо витрата матеріалів не спричинюється до зменшення грошових коштів на рахунках [16, с.37].

Якщо кошти, отримані з банку чи казначейства, витрачено за прямим призначенням відповідно до кошторису, наприклад видатки за електроенергію, газ, воду, телефон, поточний ремонт та інші послуги, то фактичні видатки збігаються з касовими. Такі видатки називаються прямими.

Бюджетна класифікація є необхідним елементом для здійснення контролю за фінансовою діяльністю органів державної влади, органів місцевого самоврядування, інших розпорядників бюджетних коштів, проведення необхідного аналізу за організаційними, функціональними й економічними категоріями видатків, забезпечення загальнодержавної та міжнародної порівнянності бюджетних показників. Складання проектів бюджетів, зіставлення видатків за однотипними установами, які фінансуються із бюджету, визначення рівнів видатків за ними, аналіз бюджетів за кілька років - ось тільки найважливіші моменти використання бюджетної класифікації.

Економічна класифікація несе значне організаційне навантаження: створюються умови для використання єдиних підходів до аналізу звітних даних і щодо виконання бюджетів, і щодо кошторисів доходів і витрат розпорядників бюджетних коштів. На її підставі здійснюється ідентифікація платежів, отож вона виконує функцію інтегрування економіки України до світової.

Економічна класифікація спрощує процедуру осмислення бюджетного процесу і врешті побудову методики бухгалтерського обліку операцій, відбиває концептуальні підходи Уряду до бюджетної політики, надає можливість аналізувати Закон України про Держаний бюджет.

Коди функціональної, відомчої та програмної класифікації виступають одним із основних реквізитів облікових регістрів, слугуючи потребам обліку видатків на рівні бюджету. Економічна класифікація використовується при плануванні та обліку видатків безпосередньо бюджетних установ, тобто є складовою системи планування та обліку виконання кошторису доходів і видатків [19, с.21].

Фінансування бюджетних установ здійснюється за певними принципами, які надалі слід врахувати в процесі формування методики та організації обліку видатків.

Економічна класифікація видатків бюджету забезпечує чітке розмежування видатків бюджетних установ та одержувачів бюджетних коштів за економічними ознаками з детальним розподілом коштів за їх предметними ознаками (заробітна плата, нарахування, всі види господарської діяльності, виплати населенню, що іменуються як трансферти населенню, та інші категорії). Такий розподіл дає можливість виділити захищені статті бюджету та забезпечити єдиний підхід до всіх отримувачів з точки зору виконання бюджету.

Видатки одержувачів бюджетних коштів здійснюються за такими кодами економічної класифікації видатків:

Поточні видатки:

-1171 “Дослідження і розробки, окремі заходи розвитку по реалізації державних (регіональних) програм”;

-1172 “Окремі заходи по реалізації державних (регіональних) програм, не віднесені до заходів розвитку”;

-1310 “Субсидії та поточні трансферти підприємствам (установам, організаціям)”;

Капітальні видатки:

-2410 “Капітальні трансферти підприємствам (установам, організаціям)”.

Розглянемо склад статей економічної класифікації видатків:

- Поточні видатки(1000)

- Видатки на товари і послуги(1100)

- Оплата праці працівників бюджетних установ(1110) [24, с. 5].

Ця категорія містить:

- код 1111 “Заробітна плата”. До цієї статті належать видатки на виплату основної та додаткової заробітної плати за встановленими окладами, ставками чи розцінками всім штатним працівникам; оплату праці за трудовими угодами; надбавку за вислугу років; доплату за ранг, надбавки та доплати обов'язкового характеру (оплати нічних змін, позаурочних; за науковий ступінь, за використання в роботі знання іноземних мов тощо); надбавки, що мають стимулюючий характер; премії (усі види преміальних виплат); щомісячну довічну плату науковцям; матеріальну допомогу.

- код 1112 “Грошове утримання військовослужбовців”, зокрема основні та додаткові види грошового забезпечення військовослужбовців та осіб рядового й начальницького складу органів внутрішніх справ;

- код 1113 “Виплати з тимчасової непрацездатності за перші п'ять робочих днів непрацездатності працівників”.

Нарахування на заробітну плату (код 1120). Ця категорія охоплює нарахування бюджетних установ на фонд оплати праці працівників, зокрема:

Придбання предметів постачання і матеріалів, оплата послуг та інші видатки (код 1130). Ця категорія містить:

Код 1131 “Предмети, матеріали, обладнання та інвентар”. До цієї статті належать видатки:

- на придбання предметів, матеріалів, обладнання та інвентарю, включаючи канцелярське, креслярське, письмове приладдя та матеріали;

- виготовлення та придбання бухгалтерських, статистичних бланків, відомостей, а також класних журналів, бланків дипломів, свідоцтв, медалей, нагрудних знаків, грамот та іншої документації для навчальних закладів;

- придбання чи передплату періодичних, довідкових, інформаційних видань, підручників;

- придбання матеріалів та інвентарю для господарським щіток, мастики, мийних засобів, електричних лампочок і санітарно-гігієнічне обслуговування контингенту, який обслуговується медичними, соціально-реабілітаційними установами, військовослужбовців строкової служби;

- придбання аптечок та їх поповнення, якщо в цій установі немає медичного кабінету чи пункту та інше [16, c.40].

Код 1132 “Медикаменти і перев’язувальні матеріали”. До цієї статті належать видатки:

- проведення діагностичних тестів;

- придбання вітамінів, вакцин, сироватки, дезинфікаційних засобів, плівок для рентгенівських знімків, матеріалів для проведення аналізів;

- оплату донорів;

- придбання крові для переливання;

- придбання дрібного медичного інвентарю (термометри, ланцети, пінцети, голки тощо).

Код 1133 “Продукти харчування”. До цієї статті належать видатки на придбання продуктів харчування в лікувально-профілактичних установах, будинках-інтернатах, загальноосвітніх навчальних закладах, дитячих будинках, дитячих дошкільних установах, профтехучилищах, вищих навчальних закладах та інших установах і організаціях, а також видатки на безплатне дитяче харчування дітей віком до одного року. До цієї статті належать також видатки на спеціальне харчування осіб, які працюють у шкідливих умовах праці, на продуктові пайки й компенсації за продуктові пайки.

Код 1134 “М’який інвентар та обмундирування”. Ця стаття містить видатки на придбання постільної білизни, спецодягу, одягу, обмундирування, спортивного одягу, захисного одягу, захисного і спеціального взуття, штор і занавісок, а також видатків на компенсацію за речове забезпечення відповідно до затверджених нормативів.

Код 1135 “Оплата транспортних послуг та утримання транспортних засобів”[16, с.46].

До цієї статті належать видатки:

- на утримання транспортних засобів і оплату транспортних послуг (зокрема видатки на утримання транспорту, придбання паливно-мастильних матеріалів, капітальний і поточний ремонт автомобілів і транспортних засобів, планово-технічне обслуговування, придбання запасних частин);

- страхування автомобіля, оплату дорожнього збору, проїзд по платних дорогах (тунелях), оформлення прав водіїв, технічний догляд транспортного засобу. Видатки з найму транспорту для будівельних робіт і капітального ремонту будинків відносяться до капітального будівництва й капітального ремонту.

Код 1136 “Оренда та експлуатаційні послуги”. До цієї статті належать видатки, пов'язані з оплатою орендної плати за взяте в оренду приміщення, обладнання і т. ін.

Код 1137 “Поточний ремонт обладнання, інвентарю та будівель; технічне обслуговування обладнання”. До цієї статті належать видатки, пов’язані з проведенням поточного ремонту обладнання, інвентарю, будинків, споруд, приміщень, які перебувають на балансі та орендованих, з технічним обслуговуванням комп’ютерної, розмножувальної й медичної техніки, а також видатки, пов’язані з придбанням будівельних матеріалів для поточного ремонту приміщень.

Код 1138 “Послуги зв’язку”. До цієї статті належать видатки, пов’язані з оплатою послуг зв’язку (абонентська плата за телефон, міжміські та міжнародні розмови, факсимільний зв’язок, електронну пошту), оплата всякого роду поштових відправлень (телеграм, листів, бандеролей та ін.), видатки на обслуговування й утримання внутрішнього телефонного зв’язку.

Код 1139 “Оплата інших послуг та інші видатки”. Ця стаття охоплює:

- оплату з питань бухгалтерського обліку й аудиту, юридичних послуг, інформаційно-довідкових послуг, консультативних послуг, страхування власних і орендованих приміщень згідно з чинними законодавчими й нормативними актами, медичного страхування;

- видатки на відомчу і протипожежну охорону;

- видатки на утримання в чистоті будинків, дворів, дезінфекцію, технічне обслуговування обладнання;

- видатки на проведення заходів з охорони праці та техніки безпеки;

- видатки, пов'язані з поліграфічними роботами (виготовлення рекламних буклетів, візиток, запрошень, посвідчень, інформаційних бюлетенів, видання книг, довідників і т. ін.);

Видатки на відрядження (код 1140). До цієї категорії належать видатки, пов’язані з оплатою:

- проїзду, добових, квартирних на час службового відрядження;

- підйомних, проїзду, добових під час переміщення працівників;

- сесійні виїзди народних суддів; відряджень на курси і в навчальні заклади на сесію, семінари, наради, конференції та інші видатки на відрядження, які відшкодовуються за рахунок бюджетних коштів у випадках, передбачених законодавством, а також:

- видатки на придбання службових проїзних квитків і оплату проїзду за маршрутними листками;

- надбавки до заробітної плати, які виплачуються окремим категоріям працівників замість видатків на відрядження (добових, квартирних) у випадках, передбачених законодавством;

- видатки на відрядження працівників бюджетних установ на сесії, наради, з'їзди наукового характеру, а також усякого роду поїздки з науковою метою, відрядження викладачів і т. ін. [5].

Матеріали, інвентар, будівництво, капітальний ремонт та заходи спеціального призначення, що мають загальнодержавне значення (код 1150). Ця категорія видатків містить витрати, пов'язані з придбанням товарів військового призначення, військової техніки, інвентарю як короткотермінового, так і довготривалого використання; з військовим будівництвом (крім соціально-культурного), а також видатки на мобілізаційну підготовку народного господарства та інші видатки спеціального призначення [11, с.233].

Оплата комунальних послуг та енергоносіїв (код 1160). Ця категорія охоплює видатки, пов'язані з оплатою бюджетними

установами комунальних послуг та енергоносіїв, включаючи оплату енергоносіїв для виробничих потреб:

- код 1161 “Оплата теплопостачання”;

- код 1162 “Оплата водопостачання і водовідведення”;

- код 1163 “Оплата електроенергії”;

- код 1164 “Оплата природного газу”;

- код 1165 “Оплата інших комунальних послуг”;

- код 1166 “Оплата інших енергоносіїв”.

Дослідження і розробки, державні програми (код 1170). До цієї категорії належать видатки, пов'язані з виконанням геологорозвідувальних і топографічних робіт, виконанням робіт з типового й експериментального проектування, наданням послуг науково-дослідних організацій, проведенням виборів і референдумів, інші видатки.

Виплата процентів (доходу) за зобов'язаннями (код 1200) Субсидії і поточні трансферти (код 1300)

1.Код 1310 “Субсидії та поточні трансферти підприємствам (установам, організаціям)”.

2.Код 1320 “Поточні трансферти органам державного управління інших рівнів”.

3.Код 1340 “Поточні трансферти населенню”. Трансферти населенню — це поточні платежі фізичним особам, передбачені для збільшення їхнього доходу. Такі платежі можуть бути окремим додатком до бюджету конкретної сім'ї, особам чи компенсацією окремих видів витрат, наприклад на харчування, комунальні послуги, оплату проїзду. До цієї категорії належать такі статті видатків:

- “Виплата пенсій і допомоги” (код 1341);

- “Стипендії” (код 1342);

- “Інші поточні трансферти населенню» (код 1343). Код 1350 «Поточні трансферти населенню”.

“Капітальні видатки ”(код 2000).

“Придбання основного капіталу” (код 2100):

Код 2110“Придбання обладнання і предметів довгострокового користування” [11, с.240 ].

До цієї статті належать видатки на придбання:

- виробничого обладнання, транспортних засобів, спецавтомобілів, машин, верстатів, бурового обладнання, геодезичних інструментів, науково-дослідних пристроїв, спеціальних креслярських столів та іншого виробничого обладнання довгострокового користування;

- племінної худоби, інших тварин, зокрема службових собак;

-меблів для дитячих і навчальних закладів, медичних і лікувально-профілактичних установ, бібліотечних і музейних фондів, спеціальних меблів для закладів культури, комп’ютерної та розмножувальної техніки, спортивного і протипожежного обладнання.

Код 2120 “Капітальне будівництво (придбання)”. Ця категорія охоплює такі статті видатків:

- “Будівництво (придбання) житла” (код 2121);

- “Будівництво (придбання) адміністративних об'єктів” (код 2122);

- “Інше будівництво (придбання)” (код 2123).

Код 2130 “Капітальний ремонт, реконструкція та реставрація”. Ця категорія складається з таких статей видатків:

- “Капітальний ремонт і реконструкція житлового фонду” (код 2131).

- “Капітальний ремонт і реконструкція адміністративних об’єктів” (код 2132).

- “Капітальний ремонт і реконструкція інших об’єктів” (код 2133).

- “Реставрація пам’яток культури, історії та архітектури” (код 2134) [11, c.46].

Код 2200 “Створення державних запасів і резервів”. Зазначений напрямок видатків охоплює придбання товарів для створення стратегічних і надзвичайних запасів, запасів зерна й товарів, що мають особливо важливе значення для країни, як-от державні фонди дорогоцінних металів і каміння, державний матеріальний резерв.

Код 2300 “Придбання землі і нематеріальних активів”. Ця категорія містить видатки на придбання землі, лісів, внутрішніх вод, ділянок землі, де є корисні копалини.

До цієї категорії належать видатки на придбання нематеріальних активів:

- права користування природними ресурсами;

- права користування майном;

- права на знаки для товарів і послуг;

- права на об’єкти промислової вартості;

- авторських і суміжних прав (літературні та музичні твори, комп’ютерні програми, бази даних і т. ін.);

- інших нематеріальних активів;

Код 2400“Капітальні трансферти”. Поняття капітальних трансфертів пов’язане з поняттям трансфертів взагалі, а отже, капітальні трансферти тлумачать як невідплатні односторонні платежі органів управління, які не спричинюються до виникнення або посилення фінансових вимог. Як правило, вони мають одноразовий, нерегулярний характер. Метою капітальних трансфертів є надання можливості придбання капітальних активів, компенсації видатків, покриття збитків, накопичених упродовж кількох років чи таких, що виникли через надзвичайні обставини. До цієї категорії належать такі статті видатків:

- код 2410 “Капітальні трансферти підприємствам (установам, організаціям)”;

- код 2420 “Капітальні трансферти органам державного управління інших рівнів”;

- код 2430 “Капітальні трансферти населенню”;

- код 2440 “Капітальні трансферти за кордон”;

Код 3000 “Нерозподілені видатки”. Ця категорія видатків охоплює видатки з резервних фондів Кабінету Міністрів України, фондів непередбачуваних видатків Ради Міністрів Автономної Республіки Крим, обласних і місцевих адміністрацій, виконкомів місцевих рад.

Код 4000 “Кредитування”[4].

До цієї категорії відносяться платежі бюджетів усіх рівнів, у результаті яких у них з’являються фінансові вимоги до інших економічних одиниць, які передбачають обов’язкове повернення коштів, у тому числі резервного фонду державного та місцевих бюджетів, асигнування за якими відкриті на умовах повернення [16, с. 47].

Метою таких платежів є проведення економічної політики, а не управління ліквідністю або отримання прибутків.

За своєю суттю кредитування бюджету не відноситься до видатків бюджету. У результаті надання кредитів за рахунок бюджетних коштів у позичальників з’являються зобов’язання перед бюджетом, і ці кошти обов’язково мають бути повернуті до бюджету, що є ресурсами бюджету, які можуть бути спрямовані як на подальше надання кредитів, так і на здійснення видатків.

Виходячи з цього, сюди відноситься надання кредитів та їх повернення з відповідною деталізацією. При цьому за кодами, які передбачають надання кредитів, можуть бути здійснені видатки лише в частині безпосереднього надання кредитів їх отримувачам. У свою чергу, отримувачі кредитів здійснюють відповідні видатки за рахунок отриманих кредитних ресурсів.

Код 4100 “Внутрішнє кредитування”.

Передбачає кредитування органів управління інших рівнів, державних підприємств, фінансових установ. Окремо виділено надання кредитів та повернення кредитів.

- код 4110 “Надання внутрішніх кредитів”:

- код 4111 “Надання кредитів органам державного управління інших рівнів”;

- код 4112 “Надання кредитів підприємствам, установам, організаціям”;

- код4113 “Надання інших внутрішніх кредитів” (у тому числі надання кредитів для населення).

Код 4120 “Повернення внутрішніх кредитів”:

- код 4121 “Повернення кредитів органами державного управління інших рівнів”;

-код 4122 “Повернення кредитів підприємствами,установами, організаціями”;

- код 4123 ‘Повернення інших внутрішніх кредитів”.

Код 4200 “Зовнішнє кредитування” [24, c.20].

Включає в себе кредитування і платежі в рахунок його погашення, які надаються зарубіжним країнам, міжнародним організаціям, підприємствам, приватним особам та іншим економічним одиницям за наступною деталізацією:

- код 4210 “Надання зовнішніх кредитів”, які надаються зарубіжним країнам, міжнародним організаціям, підприємствам, приватним особам та іншим економічним одиницям;

- код 4220 “Повернення зовнішніх кредитів” - платежі в рахунок погашення кредитів, які надаються зарубіжним країнам, міжнародним організаціям, підприємствам, приватним особам та іншим економічним одиницям [24, c.21].

Похожие работы

... 10 відсотків видатків від загального фонду відповідного місцевого бюджету протягом будь-якого бюджетного періоду, коли планується обслуговування боргу. Основним у сфері місцевих бюджетів і міжбюджетних відносин має бути проведення бюджетної політики, спрямованої на забезпечення гармонійного поєднання принципів бюджетного унітаризму з елементами децентралізації, реформування цих відносин з ...

... подається довіреність чи інший документ, що підтверджує повноваження представника. [3] Висновок Таким чином, дослідивши порядок проведення комплексних та тематичних перевірок митного органу, за участю юридичної служи регіональної митниці, митниці можна зробити висновки про наступне : - проведення комплексних та тематичних перевірок здійснює Контрольно-ревізійна служба України. Державний фі ...

... носіїв облікової інформації. Вирізняють такі види класифікації видатків бюджету: - функціональну; - відомчу; - програмну; - економічну. 2. ОРГАНІЗАЦІЯ ОБЛІКУ ДОХОДІВ І ВИДАТКІВ ЯМПІЛЬСЬКОЇ РАЙОННОЇ ДЕРЖАВНОЇ АДМІНІСТРАЦІЇ 2.1 Загальна організаційно-економічна характеристика підприємства Робота Ямпільської районної державної адміністрації проводиться за перспективними (річними), ...

... сть за порушення умов договору підряду (контракту) про виконання робіт на будівництві об'єктів» потрібно скасувати. Розділ ІІІ. Використання адміністративних договорів у діяльності митних органів, участь юридичної служби у їх розробці 3.1 Особливість адміністративного договору серед інших видів договорів На думку Приймаченка Д. В. [16, 116] в умовах розширення міжнародних торговельних зв' ...

0 комментариев