Поняття, склад та класифікація доходів бюджетної установи

Кошти, що отримуються на виконання окремих доручень від підприємств, організацій чи фізичних осіб

Порядок складання, розгляду і затвердження кошторису доходів та видатків бюджетної установи

Не допускати прийняття в кошторисах сум, не підтверджених розрахунками та економічними обґрунтуваннями

Організаційно-економічна характеристика діяльності Сумської митниці

Облік доходів загального фонду на Сумській митниці

Облік доходів спеціального фонду на митниці

Облік видатків загального та спеціального фондів

Облік результатів виконання кошторису на Сумській митниці

Навигация

Облік видатків загального та спеціального фондів

Доходи і видатки митної установи

113532

знака

8

таблиц

7

изображений

2.4 Облік видатків загального та спеціального фондів

На Сумській митниці не передбачено окремих рахунків для обліку касових видатків, оскільки ці видатки збігаються з кредитом рахунка № 32 “Рахунки в казначействі”. За кредитом цього рахунку відображаються здійснені касові видатки, тобто суми, отримані з рахунків у банку чи казначействі готівкою або перераховані в безготівковому порядку. Одночасно робиться запис до дебету різних субрахунків залежно від напрямку видатків.

До касових видатків відносяться також суми грошових коштів, переведених із поточних чи реєстраційних рахунків для подальших розрахунків із постачальниками акредитивами або чеками з лімітованих чекових книжок.

Бухгалтерські записи щодо збільшення чи відновлення касових видатків робляться на підставі виписок із реєстраційних рахунків і доданих до них документів у накопичувальних відомостях – меморіальних ордерах. Синтетичний облік касових видатків на Сумській митниці ведеться в тих самих регістрах , що й синтетичний облік руху грошових коштів на реєстраційних рахунках.

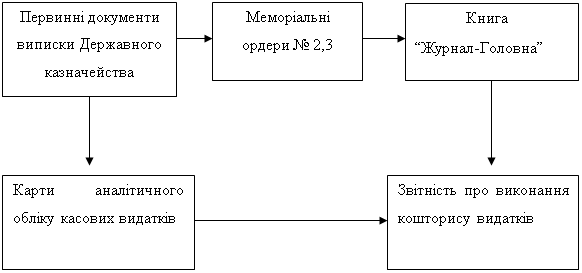

Аналітичний облік касових видатків Сумської митниці ведеться за кожним поточним чи реєстраційним рахунком за кодами економічної класифікації. Регістрами аналітичного обліку є картка аналітичного обліку касових видатків. Схема обліку касових видатків наведена на рис.2.3

Рис. 2.3. Схема обліку касових видатків митних установ

За кожним кодом функціональної класифікації видатків за загальним та спеціальним фондами, за кожним видом коштів спеціального фонду складаються окремі картки. У централізованих бухгалтеріях для установ, що обслуговуються, складають окремі картки за кожною установою згідно з зазначеними параметрами та загальну картку за всіма обслуговуючими установами. Картки відкриваються щомісячно та заповнюються щоденно на підставі виписок із рахунків. Суми відшкодованих касових видатків записуються на зворотному боці картки. Кореспонденція рахунків з обліку касових видатків наведена в таблиці 2.3.

Таблиця 2.3. Кореспонденція рахунків з обліку касових видатків

| Зміст господарських операцій | Дт | Кт |

| 1.Отримано асигнування із загального фонду | 321 | 701 |

| 2.Перерахування сум постачальникам згідно з пред'явленими рахунками за матеріальні цінності та надані послуги, за електричну енергію та комунальні послуги, за замовлення транспорту на доставку матеріалів тощо: - шляхом попередньої оплати, - після надходження матеріальних цінностей, отримання послуг. | 364 675 | 321,323 321,323 |

| 3.Перераховано до бюджету податок з доходів фізичних осіб | 641 | 321 |

| 4.Оприбуткування бланків суворої звітності (акредитиви, чекові книжки, талони на бензин, путівки в будинки відпочинку, санаторії, турбази, повідомлення на поштові перекази, митні марки, бланки трудових книжок та вкладиші до них тощо ) | 331 | 321,323 |

| 5.Отримання в касу готівки з реєстраційних, спеціальних реєстраційних рахунків за прибутковими касовими ордерами | 301 | 321,323, 324,328 |

| 6.Зарахування плати за телефонні переговори та інших коштів, які відносяться на відшкодування касових видатків відповідно до чинного законодавства України | 301 321 | 364 301 |

| 7.Надходження на спеціальні реєстраційні рахунки установи сум, що відносяться до плати за надані послуги, оренду та реалізацію майна відповідно до чинного законодавства України | 323 | 364,674 |

| 8.Перераховано внески у Пенсійний фонд | 651 | 321 |

| 9.Перераховано з реєстраційного рахунку суми заробітної плати | 661 | 321 |

Що ж стосується обліку фактичних видатків на Сумській митниці, то він ведеться на двох активних синтетичних рахунках та їх субрахунках:

- № 80 “Видатки загального фонду”;

- № 81 “Видатки спеціального фонду”.

До рахунка № 80 відкриваються такий субрахунок як : № 801 “Видатки із державного бюджету на утримання установи та інші заходи”. На цьому субрахунку протягом року обліковуються фактичні видатки на рахунок коштів державного бюджету на утримання установ та інші заходи. Після закінчення року субрахунок № 801 закривається списанням проведених протягом року видатків у дебет субрахунку № 431 “Результати виконання кошторису за загальним фондом” [16, c.91].

Після закінчення року видатки із субрахунку № 801 списуються в дебет субрахунку №431 “Результати виконання кошторису за загальним фондом”.

№ 811 “Видатки за коштами, отриманими як плата за послуги”. На цьому субрахунку обліковуються фактичні видатки спеціального фонду, які здійснені за рахунок надходжень, отриманих Сумською митницею відповідно до кошторису як плата за послуги. Після закінчення року видатки із субрахунку № 811 списуються в дебет субрахунку № 432 “Результати виконання кошторису за спеціальним фондом”.

№812“Видатки за іншими джерелами власних надходжень”— обліковуються фактичні видатки спеціального фонду за кошторисами митниці у частині інших джерел власних надходжень. Після закінчення року видатки із субрахунку № 812 списуються в дебет субрахунку № 432 “Результати виконання кошторису за спеціальним фондом”.

№813“Видатки за іншими надходженнями спеціального фонду”— обліковуються фактичні видатки спеціального фонду кошторису сумської митниці в частині інших надходжень спеціального фонду. Після закінчення року видатки із субрахунку № 813 списуються в дебет субрахунку № 432 “Результати виконання кошторису за спеціальним фондом”.

Основні бухгалтерські проведення з обліку фактичних видатків наведено в таблиці 2.4.

Таблиця 2.4. Кореспонденція рахунків з обліку фактичних видатків

| Зміст господарських операцій | Дт | Кт |

| 1.Оприбуткування транспортних засобів (вартість без податку на додану вартість (далі - ПДВ)та сум без копійок): що сплачені шляхом попередньої оплати; що сплачені після їх отримання. Водночас проводиться другий запис (сума без ПДВ): при оплаті коштами загального фонду; при оплаті коштами спеціального фонду; Сума ПДВ: при оплаті коштами загального фонду; при оплаті коштами спеціального фонду, якщо ПДВ не включено до податкового кредиту; | 105 105 801 811,812 801 811,812 | 364 675 401 401 364,675 364,675 |

| 2.Списання сум копійок з придбаних необоротних активів | 801,811 812 | 364,675 |

| 3.Оприбуткування канцелярського приладдя: - що сплачені шляхом попередньої оплати рахунку що сплачені після їх отримання Сума ПДВ з виробничих запасів, придбаних за рахунок коштів спеціального фонду, якщо ПДВ не включено до податкового кредиту. Сума ПДВ з виробничих запасів придбаних за рахунок коштів загального фонду | 234 234 811,812 801 | 362, 364 675 362,364,675 362,364,675 |

| 4.Спмсання використаних виробничих запасів | 801, 811, 812 | 234 |

| 5.Оприбуткування малоцінних і швидкозношуваних предметів, отриманих як гуманітарна допомога Водночас проводиться другий запис | 221 812 | 364 411 |

| 6.Прийняття авансового звіту про витрачені підзвітні суми | 801 | 362 |

| 7.Нарахована зарплата | 801 | 661 |

| 8.Нараховані внески в Пенсійний фонд та фонди соціального страхування | 801 | 65 |

| 9.Списання видатків, проведених за кошти, що надійшли як гуманітарна допомога. | 812 | 364 |

| 10.Списуються видатки поточного року, проведені за рахунок коштів загального фонду | 431 | 801 |

Аналітичний облік фактичних видатків на Сумській митниці ведеться на картках аналітичного обліку фактичних видатків . Картка ведеться щомісячно за кодами економічної класифікації, за кожним кодом функціональної класифікації видатків, за загальним і спеціальним фондами відкривається окрема картка [15, c.153].

Похожие работы

... 10 відсотків видатків від загального фонду відповідного місцевого бюджету протягом будь-якого бюджетного періоду, коли планується обслуговування боргу. Основним у сфері місцевих бюджетів і міжбюджетних відносин має бути проведення бюджетної політики, спрямованої на забезпечення гармонійного поєднання принципів бюджетного унітаризму з елементами децентралізації, реформування цих відносин з ...

... подається довіреність чи інший документ, що підтверджує повноваження представника. [3] Висновок Таким чином, дослідивши порядок проведення комплексних та тематичних перевірок митного органу, за участю юридичної служи регіональної митниці, митниці можна зробити висновки про наступне : - проведення комплексних та тематичних перевірок здійснює Контрольно-ревізійна служба України. Державний фі ...

... носіїв облікової інформації. Вирізняють такі види класифікації видатків бюджету: - функціональну; - відомчу; - програмну; - економічну. 2. ОРГАНІЗАЦІЯ ОБЛІКУ ДОХОДІВ І ВИДАТКІВ ЯМПІЛЬСЬКОЇ РАЙОННОЇ ДЕРЖАВНОЇ АДМІНІСТРАЦІЇ 2.1 Загальна організаційно-економічна характеристика підприємства Робота Ямпільської районної державної адміністрації проводиться за перспективними (річними), ...

... сть за порушення умов договору підряду (контракту) про виконання робіт на будівництві об'єктів» потрібно скасувати. Розділ ІІІ. Використання адміністративних договорів у діяльності митних органів, участь юридичної служби у їх розробці 3.1 Особливість адміністративного договору серед інших видів договорів На думку Приймаченка Д. В. [16, 116] в умовах розширення міжнародних торговельних зв' ...

0 комментариев