Поняття, склад та класифікація доходів бюджетної установи

Кошти, що отримуються на виконання окремих доручень від підприємств, організацій чи фізичних осіб

Порядок складання, розгляду і затвердження кошторису доходів та видатків бюджетної установи

Не допускати прийняття в кошторисах сум, не підтверджених розрахунками та економічними обґрунтуваннями

Організаційно-економічна характеристика діяльності Сумської митниці

Облік доходів загального фонду на Сумській митниці

Облік доходів спеціального фонду на митниці

Облік видатків загального та спеціального фондів

Облік результатів виконання кошторису на Сумській митниці

Навигация

Облік результатів виконання кошторису на Сумській митниці

Доходи і видатки митної установи

113532

знака

8

таблиц

7

изображений

2.5 Облік результатів виконання кошторису на Сумській митниці

Звітність про виконання кошторисів – це система показників , яка характеризує виконання бюджету та допомагає регулюванню діяльності установи за відповідний звітний період.

Форми № 2д та 2м “Звіт про виконання загального фонду кошторису установи” на Сумській митниці складаються розпорядниками та одержувачами коштів, в особі Сумської митниці державного бюджетів на підставі даних про отримані і використані асигнування із загального фонду бюджету згідно з кошторисом та планом асигнувань. Звіти складаються за кожною програмою у розрізі кодів економічної класифікації видатків. Крім того, на Сумській митниці складаються зведені звіти за всіма кодами програмної класифікації видатків державного бюджету.

Заповнення окремих граф звітів форм № 2кд та № 2км на Сумській митниці здійснюється за таким порядком [26, c. 120].

У графі 4 “Затверджено кошторисом на рік” проставляється затверджена в кошторисі річна сума планового асигнування загального фонду з урахуванням внесених протягом року змін до кошторису.

У графі 5 “План асигнувань на звітний період” проставляється план асигнувань із загального фонду бюджету за звітний період накопичувальним підсумком з початку року. При цьому план асигнувань відображається тільки за такими кодами економічної класифікації видатків:1110“Оплата праці працівників бюджетних установ”, 1120 “Нарахування на заробітну плату”, 1160 “Оплата комунальних послуг та енергоносіїв”, 5000 “Інші видатки”.

У графі 6 “Ліміти асигнувань звітного періоду” наводяться планові показники з урахуванням скорочення асигнувань загального фонду Сумської митниці, якщо таке рішення буде прийняте відповідно до чинного законодавства України.

У графі 7 “Залишок на початок року” залишку не повинно бути. У виняткових випадках відображається залишок коштів на реєстраційному рахунку на початок звітного року в розрізі кодів економічної класифікації видатків. При цьому загальна сума у рядку повинна відповідати залишку за випискою з реєстраційного рахунку на початок

У графі 8 “Надійшло коштів за звітний період” на Сумській митниці відображається сума коштів загального фонду бюджету в розрізі кодів економічної класифікації видатків, яка фактично надійшла на митницю, зменшена на суму залишків коштів на реєстраційних рахунках, що були не використані та повернені до бюджету.

У графі 9 “Касові видатки” відображається сума касових видатків загального фонду бюджету в розрізі кодів економічної класифікації, тобто видатків, що проведені шляхом перерахування коштів з реєстраційних рахунків Сумської митниці, відкритих в органах Державного казначейства України (установах банків) за всіма операціями. Видатки зменшуються на суми, що надійшли на реєстраційні рахунки на відновлення касових видатків, які були проведені у поточному році.

Якщо кошти були перераховані із загального фонду бюджету в минулому році, вони повертаються у загальний фонд відповідного бюджету (код доходів 24060300 “Інші надходження”) [26, c. 137].

У графі 10 “Фактичні видатки” наводиться сума фактичних видатків, тобто дійсних витрат, що оформлені та підтверджуються відповідними документами, у тому числі видатків за несплаченими рахунками кредиторів, за нарахованою і невиплаченою заробітною платою, , мінус суми, що надійшли на відновлення видатків, які проведені у поточному році.

Суми відновлених видатків за анульованими взаємозаліками чи вексельними розрахунками або іншими не грошовими операціями минулих років (у разі прийняття відповідного рішення) на Сумській митниці відображаються в графі 10 “Фактичні видатки” окремими формами № 2д чи № 2м. Дані цих форм на митниці ураховуються у зведеному звіті форм № 2д та № 2м “Звіт про виконання загального фонду кошторису Сумської митниці”.

Одержувачі бюджетних коштів , в особі Сумської митниці у формах № 2д та № 2м “Звіт про виконання загального фонду кошторису установи” у графі 10 “Фактичні видатки” проставляють суму фактичних видатків на звітну дату, але не більшу, ніж затверджена в кошторисі на звітний рік.

У графі 11 “Залишок на кінець звітного періоду” залишку не повинно бути [26, c. 138].

2.6 Контроль за виконанням кошторису доходів та видатків Сумської митниці

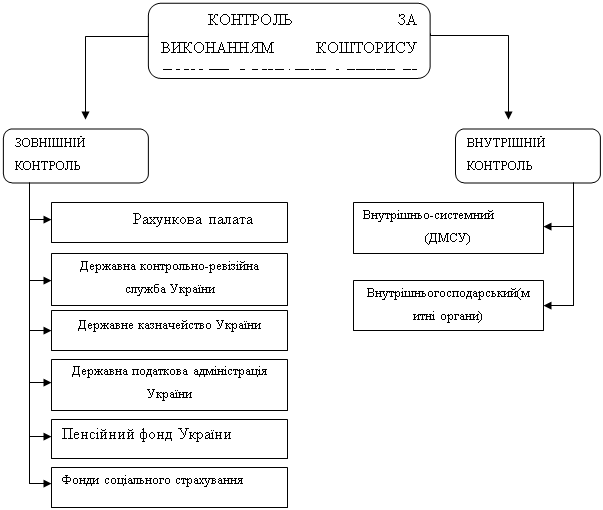

Контроль за виконанням кошторису доходів та видатків митними органами здійснюється за допомогою зовнішнього та внутрішнього контролю.

Внутрішній контроль поділяється на два види : внутрішньосистемний та внутрішньогосподарський.

Внутрішньосистемний контроль здійснються Державною митною службою України, а внутрішньогосподарський - митними органами.

Щодо зовнішнього контролю, то його здійснює Рахункова палата, державна контрольно-ревізійна служба України, державне казначейство України, державна податкова адміністрація України, Пенсійний фонд України, фонди соціального страхування. Схема контролю за виконанням кошторису доходів та видатків митними органами подана на рис.2.4.

Взагалі фінансовий контроль є особливою сферою державного контролю, що пов’язана з діяльністю фінансових (митних) органів із виявлення порушень законності, фінансової дисципліни та доцільності під час формування, розподілу й використання державних коштів [27, c.155].

Рис. 2.4. Контроль за виконанням кошторису доходів і видатків митними органами

Внутрішній контроль передбачає перевірку облікових даних, регістрів, нарахувань та інших господарських операцій виконавцями самостійно, або на вимоги того чи іншого питання комісією, склад якої затверджується наказом митниці. Фінансовий контроль здійснюється в чотирьох формах : експертиза, перевірка, ревізія та моніторинг. Класифікація державного фінансового контролю за виконанням кошторису доходів та видатків митної установи за основними ознаками наведена в додатку Е.

Ревізія виконання кошторису видатків на утримання Сумської митниці розпочинається з аналізу виконання основних показників діяльності управління Сумської митниці, кошторису видатків на її утримання , обґрунтування його розрахунками та інше.

Наприклад, ревізія видатків на заробітну плату працівників митних органів розпочинається з вивчення правильності їх планування в кошторисі. При ревізії фактичних видатків на заробітну плату в митних органах ревізору необхідно перевірити відповідність посад, передбачених штатним розкладом ї кошторисом, фактичному їх заповненню персоналом. При перевірці правильності виплати заробітної плати необхідно перевірити правильність складання платіжних відомостей, наявності підписів, а також достовірність підсумків по кожній сторінці відомості [17, c. 112].

Так на підставі планів роботи Сумської митниці по службі фінансів, бухгалтерського обліку та звітності, проводяться самоперевірки з питань нарахування по заробітній платі, листкам непрацездатності, встановлення надбавок та нарахування премій, розрахункам з дебіторами та кредиторами, укладення договорів з постачальниками послуг та інше. На підставі проведених перевірок на Сумській складаються акти або довідки, з метою усунення недоліків, якщо такі мають місце та проводяться виправні проводки та відповідні перерахунки.

Зовнішній контроль передбачає перевірку контролюючими органами та установами. Протягом 2006-2008 рр. проводились перевірки, Пенсійним фондом, Фондом соціального страхування з тимчасової втрати працездатності, Фондом соціального страхування на випадок безробіття, Рахунковою палатою та комісією Державної митної служби України з окремих питань виконання кошторису доходів та видатків Сумської митниці. Зовнішні перевірки фіксуються в спеціальному журналі, в якому відображено перевіряючі органи та терміни.

митниця бюджетний видаток дохід

ВИСНОВКИ

В випускній роботі бакалавра наведено теоретичне узагальнення та вирішення завдання , яке полягає у дослідженні обліку доходів та видатків митної установи (на прикладі Сумської митниці), і контролю за їх виконанням. кошторису доходів та видатків митної установи. Основні висновки, що підтверджують результати проведеного дослідження , мають таке трактування:

1.Взагалі доходи бюджету - це усі податкові , неподаткові та інші надходження на безповоротній основі, справляння яких передбачено законодавством України (включаючи трансферти , дарунки , гранти).

Доходи Сумської митниці поділяються на доходи загального фонду та доходи спеціального фонду. До доходів загального фонду на Сумській митниці належить фінансування з державного бюджету, до доходів спеціального фонду на Сумській митниці належать: власні надходження митної установи, які в свою чергу поділяються як плата за послуги , що надійшли митним установам, плата за послуги, що їх надають митні установи згідно з функціональними повноваженнями, кошти, що отримуються від реалізації майна , плата за оренду майна, благодійні внески, гранти та дарунки.

2.Що стосується обліку грошових коштів, доходів загального фонду то для обліку надходження бюджетних коштів загального фонду і доходів цього фонду передбачено такі два рахунки:

- рахунок № 32 “Рахунки в казначействі”;

- рахунок № 70 “Доходи загального фонду”.

3.Видатки - це прямі цільові витрати держави, що забезпечують її безперебійне функціонування і відображають економічні відносини, що пов'язані з розподілом і перерозподілом частини національного доходу, яка концентрується у бюджеті.

Видатки, здійснювані за рахунок загального фонду бюджету, називаються видатками загального фонду, а здійснювані за рахунок спеціального фонду — видатками спеціального фонду. Обидва види видатків суворо плануються в кошторисі, а бухгалтерський облік цих видатків ведеться роздільно на окремих рахунках. Видатки на утримання митних установ є одним з основних напрямів видатків бюджету.

Планом рахунків бухгалтерського обліку не передбачено окремих рахунків для обліку касових видатків, оскільки ці видатки збігаються з кредитом рахунка № 32 “Рахунки в казначействі”. За кредитом цього рахунка відображаються здійснені касові видатки, тобто суми, отримані з рахунків у банку чи казначействі готівкою або перераховані в безготівковому порядку.

4.На Сумській митниці не передбачено окремих рахунків для обліку касових видатків, оскільки ці видатки збігаються з кредитом рахунка № 32 “Рахунки в казначействі”. За кредитом цього рахунку відображаються здійснені касові видатки, тобто суми, отримані з рахунків у банку чи казначействі готівкою або перераховані в безготівковому порядку. Одночасно робиться запис до дебету різних субрахунків залежно від напрямку видатків.

Облік фактичних видатків ведеться на двох активних синтетичних рахунках та їх субрахунках:

- № 80 “Видатки загального фонду”;

- № 81 “Видатки спеціального фонду”.

5.Економічна класифікація видатків бюджету забезпечує чітке розмежування видатків митних установ та одержувачів бюджетних коштів за економічними ознаками з детальним розподілом коштів за їх предметними ознаками (заробітна плата, нарахування, всі види господарської діяльності, виплати населенню, та інші категорії). Такий розподіл дає можливість виділити захищені статті бюджету та забезпечити єдиний підхід до всіх отримувачів з точки зору виконання бюджету.

6. Кошторис є основним документом , що регулює процеси складання розгляду та затвердження кошторисів митних установ є Порядок складання, розгляду та затвердження й основні вимоги щодо виконання кошторисів бюджетних установ, затверджений Постановою Кабінету Міністрів України від 28.02.2008 року №228.Згідно цієї постанови, кошторис митних установ має такі складові частини:

- загальний фонд, який містить обсяг надходжень із загального фонду бюджету та розподіл видатків за повною економічною класифікацією видатків на виконання митницею основних функцій або розподіл надання кредитів з бюджету за класифікацією кредитування бюджету;

- спеціальний фонд, який містить обсяг надходжень із спеціального фонду бюджету на конкретну мету та їх розподіл за повною економічною класифікацією видатків на здійснення відповідних видатків згідно із законодавством, а також на реалізацію пріоритетних заходів, пов’язаних з виконанням установою основних функцій, або розподіл надання кредитів з бюджету згідно із законодавством за класифікацією кредитування бюджету.

7.Контрольна функція обліку доходів та видатків потребує такої його побудови, яка б забезпечувала отримання різнобічної інформації про доходи та видатки залежно від місця й часу їх виникнення.

Результати дослідження довели, що прогресивність форми обліку доходів та видатків, яка застосовується в митних установах, характеризується достовірністю, оперативністю, але є і ряд недоліків, основними з яких є недостатня пристосованість облікових регістрів до системи звітних показників, трудомісткість.

На основі проведеного аналізу обліку доходів та видатків митної установи та контроль за їх виконанням можна запропонувати наступне :

- запровадити класифікацію бюджетних операцій за видами діяльності: звичайна, у тому числі така, що триває, та діяльність, що припиняється, і надзвичайна. У складі звичайної діяльності виділити операційну та фінансову;

- здійснити перехід на бюджетну класифікацію видатків у якій ознаки групування будуть застосовуватись у такій послідовності: за програмами, видами діяльності, відомствами та кодами економічної класифікації.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Бюджетний кодекс України від 21.06.01 №2542-III // www.rada.kiev.ua

2. Закон України “Про бухгалтерський облік та фінансову звітність в Україні” від 16 липня 1999 року 996-ХІ // Бухгалтерія.–2001. - № 52/2 // www.rada.kiev.ua

3. Закон України “Про гуманітарну допомогу ” від 22.10.1999 р. № 1192 // www.rada.kiev.ua

4. Про затвердження роз’яснень щодо застосування економічної класифікації видатків бюджету та роз’яснень щодо застосування класифікації кредитуванню бюджету: Наказ Державного казначейства України від 4 листопада 2004 року № 194 // www.rada.kiev.ua

5. Про затвердження Порядку обслуговування державного бюджету за видатками: Наказ Державного казначейства України від 25 травня 2004 року № 89 // www.rada.kiev.ua

6. Про застосування плану рахунків бухгалтерського обліку бюджетними установами: Наказ державного Казначейства України від 26.03.2002. р. № 54 // www.rada.kiev.ua

7. Про затвердження форми кошторису, штатного розпису бюджетної установи, лімітної довідки про бюджетні асигнування плану асигнувань із загального фонду бюджету, плану використання бюджетних коштів, зведення показників спеціального фонду кошторису: Наказ міністерства фінансів України від 28.01.2002р. № 57 // www.rada.kiev.ua

8. Про бюджетну класифікацію та її запровадження: Наказ Міністерства Фінансів України від 27.12.01. №604 // www.rada.kiev.ua

9. Про затвердження Порядку складання, розгляду, затвердження та основні вимоги до виконання кошторисів бюджетних установ: Постанова Кабінету міністрів України від 28 лютого 2002 року № 228 // www.rada.kiev.ua

10. Про перелік власних надходжень бюджетних установ , вимоги щодо їх утворення та напрямки використання: Постанова Кабінету міністрів України від 17.05.2002 р. № 659 // www.rada.kiev.ua

11. Атамас П.Й. Основи обліку в бюджетних організаціях: Навчальний посібник. – Центр навчальної літератури, 2003. – 284 с.

12. Бутинець Ф.Ф. Теорія бухгалтерського обліку: Підручник для студентів спеціальності 7.050106 „Облік і аудит” вищих навчальних закладів. / 3-є вид., доп. і переробл. – Житомир: ПП „Рута”, 2006. – 444 с.

13. Бутинець Ф.Ф., Чижевські Л.В., Герасимчук Н. В. Бухгалтерський управлінський облік: Навч. посіб. – Житомир: ЖІТІ, 2000. – 448 с.

14. Герменчук П.К., Стефанюк І.Б., Кіруца С.М, Бухгалтерський облік і фінансова звітність – об’єкти фінансового контролю. Методичний посібник. – К.: Атіка, Ельга-Н. – 2003. – 304 с.

15. Грабова Н.М. Теорія бухгалтерського обліку: Навч. посібник / Під ред. Кружального. – 6-те вид. – К.: А.С.К., 2001. – 272 с.

16. Джога Р.Т., Свірко С.В., Сінельник Л.М. БО у бюджетних установах: Підручник/ За аг.ред. проф. Р.Т.Джоги. – К.:КНЕУ, 2003. – 483 с.

17. Крисюк В. І., Каленський М. М., Юрченко О. В. Ревізія і контроль в установах і організаціях бюджетної сфери: Навч. Посіб. – К.: Вид-во Європ. ун-ту фінансів, інформаційних систем, менеджменту і бізнесу. – 148 с.

18. Льоня В.С. Організація бухгалтерського обліку. Навч. посібник – К.: Центр навчальної літератури, 2006. – 696 с.

19. Лондаренко О. О.Економічна природа видатків та їх вплив на обліково – аналітичні аспекти // Економіка. Фінанси. Право. №9, 2008 р.

20. Назаренко І. Д. Порядок оформлення касових операцій //Все про бухгалтерський учет. № 54, 2007 р.

21. Панкевич Л., Зварич М. , Бойко Р. та ін. Бухгалтерський облік у бюджетних установах: Навч. посібник / – Львів: Аверс, 2002. – 316 с.

22. Свірко С.В. Організація Бухгалтерський облік в бюджетних установах: Навч.посібник. – Вид.2-ге, без змін. – К.: КНЕУ, 2006. – 380 с.

23. Свірко С.В. Облік виконання бюджету: Навч.-метод. посібник для сам ост. вивч. дисц. – К.: КНЕУ, 2004. – 290 с.

24. Сушко Н.М. “Роз’яснення щодо застосування економічної класифікації видатків бюджету” // Баланс- бюджет №47 25.11.08 р.

25. Сушко Н. М. “Порядок складання , розгляду, затвердження та основні вимоги до виконання кошторисів бюджетів установ” // Баланс – бюджет , №38 05.11.2007 р.

26. Ткаченко І.Т. Звітність бюджетних установ: Навч. Посібник. 2-ге вид., допов. і переробл. – К.: КНЕУ, 2005. – 548 с.

27. Усач Б. Ф. К., Контроль і ревізія: Підручник. – 4-те вид., стер. – К.: Знання-Прес, 2002. – 253 с.

28. Хом’як Р.Л. Бухгалтерський облік в Україні. Навч. посібник. 2-ге вид., доп. і переробл. – Львів: Національний університет „Львівська політехніка”, „Інтелект-Захід”, - 2003. – 820 с.

29. Шумляєв Б.О., Рябий Є.І. Облік у бюджетних установах „2000 бухгалтерських проводок”, Київ, - 2008. – 203 с.

30. Циганова Н. “Застосування КЕВВ при здійсненні видатків “ // Баланс – бюджет №42 21.10.2008 р.

ДОДАТКИ

Додаток А

Характеристика фінансово-економічної діяльності митного органу за 2006 рік

| Показники | 2006 рік |

| 1. Штатна чисельність (од.) | 253 |

| 2. Фактична чисельність (од.) | 253 |

| 3. Фактична чисельність оперативних працівників (од.) | 194 |

| Витрати Державного бюджету на утримання митного органу: 4. Отримано фінансування з Державного бюджету (грн.) | 20 963 178,0 |

| 4а. у тому числі на заробітну плату- КЕКВ 1110 (грн.) | 10 277 400,0 |

| 5. Всього виділено асигнувань з Державного бюджету (грн.) | 21 009 181,0 |

| 6. Невикористано асигнувань (грн.) | 46 003,0 |

| 7. Отримано фінансування на 1 працівника (грн.) | 82 858,4 |

| 8. Отримано фінансування на 1 оперативного працівника (грн.) | 108 057,6 |

| 9. Середньомісячна заробітна плата 1 працівника (грн.) | 3 385,2 |

| Доходи Державного бюджету: 10. Перераховано коштів до Державного бюджету – всього | 129 584 906,0 |

| 11. В розрахунку на 1 працівника (грн.) | 512 193,3 |

| 12. В розрахунку на 1 оперативного працівника (грн.) | 667 963,4 |

| Економічна ефективність роботи митного органу: 13. Доходи на гривню витрат (грн.) | 6,2 |

| 14. Окупність митниці (грн.) | 108 621 728,0 |

| 15. Рентабельність (%) | 518,2 |

Додаток Б

Характеристика фінансово-економічної діяльності митного органу за 2007 рік

| Показники | 2007 рік |

| 1. Штатна чисельність (од.) | 253,00 |

| 2. Фактична чисельність (од.) | 252,00 |

| 3. Фактична чисельність оперативних працівників (од.) | 194,00 |

| Витрати Державного бюджету на утримання митного органу: 4. Отримано фінансування з Державного бюджету (грн.) | 21 680 758,40 |

| 4а. у тому числі на заробітну плату- КЕКВ 1110 (грн.) | 11 242 722,94 |

| 5. Всього виділено асигнувань з Державного бюджету (грн.) | 22 441 904,00 |

| 6. Невикористано асигнувань (грн.) | 761 145,60 |

| 7. Отримано фінансування на 1 працівника (грн.) | 86 034,76 |

| 8. Отримано фінансування на 1 оперативного працівника (грн.) | 111 756,49 |

| 9. Середньомісячна заробітна плата 1 працівника (грн.) | 3 717,83 |

| Доходи Державного бюджету: 10. Перераховано коштів до Державного бюджету – всього | 171 456 685,52 |

| 11. В розрахунку на 1 працівника (грн.) | 680 383,67 |

| 12. В розрахунку на 1 оперативного працівника (грн.) | 883 797,35 |

| Економічна ефективність роботи митного органу: 13. Доходи на гривню витрат (грн.) | 7,91 |

| 14. Окупність митниці (грн.) | 149 775 927,12 |

| 15.Рентабельність (%) | 690,82 |

Додаток В

Характеристика фінансово-економічної діяльності митного органу за 2008 рік

| Показники | 2008 рік |

| 1. Штатна чисельність (од.) | 253,00 |

| 2. Фактична чисельність (од.) | 254,00 |

| 3. Фактична чисельність оперативних працівників (од.) | 199,00 |

| Витрати Державного бюджету на утримання митного органу: 4. Отримано фінансування з Державного бюджету (грн.) | 21 663 519,22 |

| 4а. у тому числі на заробітну плату- КЕКВ 1110 (грн.) | 14 089 999,65 |

| 5. Всього виділено асигнувань з Державного бюджету (грн.) | 21 701 873,00 |

| 6. Невикористано асигнувань (грн.) | 38 353,78 |

| 7. Отримано фінансування на 1 працівника (грн.) | 85 289,45 |

| 8. Отримано фінансування на 1 оперативного працівника (грн.) | 108 861,91 |

| 9. Середньомісячна заробітна плата 1 працівника (грн.) | 4 622,70 |

| Доходи Державного бюджету: 10. Перераховано коштів до Державного бюджету – всього | 448 249 295,41 |

| 11. В розрахунку на 1 працівника (грн.) | 1 764 761,01 |

| 12. В розрахунку на 1 оперативного працівника (грн.) | 2 252 509,02 |

| Економічна ефективність роботи митного органу: 13. Доходи на гривню витрат (грн.) | 20, 69 |

| 14. Окупність митниці (грн.) | 426 585 776,19 |

| 15. Рентабельність (%) | 1 969,14 |

Похожие работы

... 10 відсотків видатків від загального фонду відповідного місцевого бюджету протягом будь-якого бюджетного періоду, коли планується обслуговування боргу. Основним у сфері місцевих бюджетів і міжбюджетних відносин має бути проведення бюджетної політики, спрямованої на забезпечення гармонійного поєднання принципів бюджетного унітаризму з елементами децентралізації, реформування цих відносин з ...

... подається довіреність чи інший документ, що підтверджує повноваження представника. [3] Висновок Таким чином, дослідивши порядок проведення комплексних та тематичних перевірок митного органу, за участю юридичної служи регіональної митниці, митниці можна зробити висновки про наступне : - проведення комплексних та тематичних перевірок здійснює Контрольно-ревізійна служба України. Державний фі ...

... носіїв облікової інформації. Вирізняють такі види класифікації видатків бюджету: - функціональну; - відомчу; - програмну; - економічну. 2. ОРГАНІЗАЦІЯ ОБЛІКУ ДОХОДІВ І ВИДАТКІВ ЯМПІЛЬСЬКОЇ РАЙОННОЇ ДЕРЖАВНОЇ АДМІНІСТРАЦІЇ 2.1 Загальна організаційно-економічна характеристика підприємства Робота Ямпільської районної державної адміністрації проводиться за перспективними (річними), ...

... сть за порушення умов договору підряду (контракту) про виконання робіт на будівництві об'єктів» потрібно скасувати. Розділ ІІІ. Використання адміністративних договорів у діяльності митних органів, участь юридичної служби у їх розробці 3.1 Особливість адміністративного договору серед інших видів договорів На думку Приймаченка Д. В. [16, 116] в умовах розширення міжнародних торговельних зв' ...

0 комментариев