Класифікація митних режимів

Митні режими в механізмі державного регулювання зовнішньоторгової діяльності (історичні аспекти розвитку на прикладі Франції)

Проблеми застосування та шляхи вдосконалення окремих митних режимів

Переробка поза/на митній території України

Реімпорт та реекспорт

Тимчасове ввезення (вивезення)

Навигация

Митні режими в механізмі державного регулювання зовнішньоторгової діяльності (історичні аспекти розвитку на прикладі Франції)

Загальна характеристика митних режимів України

84461

знак

0

таблиц

0

изображений

1.3 Митні режими в механізмі державного регулювання зовнішньоторгової діяльності (історичні аспекти розвитку на прикладі Франції)

З'ясування місця митного режиму в механізмі митного регулювання і — розкриття змісту поняття «Митний режим» представляється важко здійснюваним завданням без звернення до історії становлення і розвитку даного інституту. Для розгляду найбільш істотних історико-правових аспектів еволюції інституту митного режиму далі передбачається проаналізувати загальнозначущі правові питання його розвитку у французькому митному праві. Така увага саме до французького права може бути виправдана наступними обставинами. По-перше, митне законодавство Франції розвивалося, можна сказати, «природним чином, тобто зберігаючи, аж до створення митного союзу ЄС, свою самобутність, національні риси, ніколи не втрачаючи при цьому зв'язку з економікою, заснованою на ринкових принципах. По-друге, враховуючи дану обставину, а також той факт, що митне регулювання у Франції завжди займало важливе місце в системі засобів реалізації державної політики, історія митного права Франції дає приклад унікального досвіду використання митного регулювання в цілому і застосування митних режимів зокрема. Свідоцтвом «визнання» значення даного досвіду може служити його широке використання при створенні правових основ митного союзу європейських держав.

Категорія «митний режим» довгий час — приблизно до кінця XIX в. — практично не використовувалася для визначення інституту митного права, що має самостійне значення. Таке положення може бути пояснене в першу чергу абсолютним переважанням протекціоністських цілей в діяльності французької митної системи того часу і як наслідок — відносною недосконалістю митного інструментарію регулювання зовнішньоторговельної діяльності. У цих історичних умовах функції митниці фактично зводилися до забезпечення захисту національного ринку від конкуренції іноземних товарів, застосуванню виключно протекціоністських засобів дії на зовнішньоторговельні потоки, а також виконанню фіскальних завдань.

Проте, не дивлячись на таку вузьку спрямованість діяльності митниці, вже в епоху панування протекціонізму можна побачити перші свідоцтва зародження інституту митного режиму. Цілком закономірно, що основою його становлення і відправною точкою подальшого розвитку стали різні «модифікації» митних призначень, що зазвичай використалися: остаточний вивіз національних товарів за межі митної території (тобто експорт товарів) і ввезення іноземних товарів на національну митну територію (випуск для споживання (або у вільне звернення), що часто також позначається як імпорт товарів). Поступово разом з цими, можна сказати, простими, «природно» обумовленим рівнем зовнішньоторговельних зв'язків митно-правовими статусами товарів в механізмі митного регулювання стали застосовуватися спеціальні митні призначення економічного характеру, покликані забезпечити деяке послаблення жорсткої спрямованості митної системи на протекціонізм і фіскальні цілі.

Спеціальний, особливий, характер даних митних призначень визначався тим, що їх застосування, безумовно, виходило за рамки традиційного сприйняття митниці, її протекціоністського призначення і спочатку розглядалося як виняток в сталій системі митно-правового регулювання. Такий характер «винятковості» нових митних режимів, що поступово вводяться, обумовлювався регламентацією, що головним чином допускалася, їх використання можливістю не застосовувати протягом встановлених термінів (і/або при дотриманні деяких умов) до окремих товарів, переміщуваних через митний кордон з певною метою, зазвичай використовувані засоби регулювання (перш за все митний тариф, а також зрівняльні податки, адміністративні обмеження і т.п.). При цьому не можна не відзначити, що спроби модернізації митного регулювання і введення нових митних режимів були не просто виразом практичній реалізації окремих реформаторських концепцій, а диктувалися об'єктивною необхідністю активізації митного регулювання і усвідомленою затребуваністю економічного потенціалу, закладеного в нових режимах, що пізніше цілком обґрунтовано отримали визначення «економічних».

В умовах активного розвитку промислового виробництва і розширення зовнішньоторговельних зв'язків зі всією очевидністю виявилася обмеженість участі митної системи в проведенні економічної політики держави, оскільки спочатку митниця була орієнтована на використання лише «класичних», найбільш простих митних режимів — експорту і імпорту (випуску у вільне звернення). Потреба підвищення ефективності функціонування митного механізму в умовах ринкового господарства і агресивної зовнішньоторговельної політики привела до модернізації арсеналу митних інструментів регулювання і перегляду основоположних принципів діяльності всієї митної системи. Одним з найбільш значних напрямів її реформування, засобом активізації економічного потенціалу митниці можна вважати що робляться з середини кінця XIX в. спроби збагатити гамму вирішуваних операцій, для проведення яких товари могли переміщатися через митний кордон. Даний спосіб реформування здійснювався головним чином за допомогою введення різних варіантів застосування традиційних режимів експорту і імпорту, «модифікацій» правової основи їх використання, що передбачають мінімізацію негативних наслідків дії тих або інших інструментів регулювання відносно товарів, що допускаються для переміщення через митний кордон, в цілях проведення певних операцій (тимчасове ввезення для певної мети, проведення переробки і т.п.).

Використання нових митних призначень (режимів), продиктоване потребою забезпечення тимчасовий «пільговий» допуск на національну митну територію іноземних товарів, спочатку обмежувалося вельми вузьким переліком товарів і операцій, які відповідно допускалися для приміщення під нові режими і могли проводитися в їх рамках (наприклад, достатньо вузький перелік дозволених способів митного складування, обмежені види переробки на митній території). Основна проблема полягала в створенні легітимної основи такого «пільгового» переміщення товарів через митний кордон і її гармонійної інтеграції в загальний правовий для митниці механізм протекціонізму. Тому на перших етапах свого розвитку прообрази сучасних економічних режимів розглядалися як екстраординарна міра, що допускає звільнення від митних платежів і мерів торгової політики деяких товарів, призначених надалі до зворотного вивозу або (після виконання певних умов) до випуску у вільне звернення на внутрішньому ринку. Це багато в чому пояснює те, що нові режими економічного характеру і офіційної термінології митного законодавства Франції і в митній доктрині стали визначатися як «режими відстрочення» або «звільнення», «суспенсивні режими».

Таким чином, можна сказати, що на перших етапах розвитку митних режимів (в першу чергу економічного характеру) на них позначався вплив протекціонізму, що закономірно обмежувало сферу їх застосування. Більше того, нерідко через певні традиції, консерватизму законодавчої техніки перелік режимів обмежувався формально: положеннями митного законодавства номінально фіксувалися основні види режимів, але фактично їх склад був ширший, оскільки до «схожих» по багатьом параметрам (тобто, що володіє основними «режимотвірними» ознаками) митним ситуаціям застосовувалися де-факто загальні правила використання митних режимів. Проте такі призначення по формальних підставах довгий час не могли відноситися: митним режимам відстрочення. Наприклад, до введення в дію митного законодавства ЄС про митні режими у французькому законодавстві проводилася відмінність між товарами, поміщеними під митний режим відстрочення, і товарами, що перевозяться під митним контролем (транзитом), що з потреби приводило до виключення останнього з переліку режимів «відстрочення». При цьому практично неможливо дати скільки-небудь змістовних доводів, що виключають віднесення транзиту до даним режимам.

Митні режими з моменту їх становлення як самостійний інститут митного права в перші періоди розвитку залишалися практично незмінними в своїй первинній структурі. Це, з одного боку, було причиною їх поганої адаптованості до нових економічних умов, а з іншої — позбавляло можливості митну адміністрацію забезпечити ефективність митного регулювання. Лише протягом тривалої еволюції функцій митних органів поступово усвідомлювалася і до другої половини XX в., можна сказати, повністю була визнана важлива роль і це, «економічне», призначення режимів, визначених як режими «відстрочення». Найбільш істотний «поштовх» розвиток інституту митного режиму в митному праві Франції отримав в результаті процесу митної інтеграції західноєвропейських держав. Як і в інших питаннях правового для митниці механізму регулювання, установа спільного ринку і рамках ЕС привело до глибоких потрясінь в розвитку митних режимів. Новели, привнесені в цю область митного законодавства, диктувалися потребами поліпшення національних митних систем, здатних адекватно відповідати економічній ситуації, що склалася, і відкриттю митних меж. В умовах орієнтації на створення митного союзу країн — членів ЄС більшою мірою, чим в рамках ГАТТ або - Європейській асоціації вільної торгівлі, позначилася проблема активізації митних інструментів регулювання, їх комплексного використання в цілях надання допомоги деяким секторам економіки країн митного союзу, які могли постраждати унаслідок посилювання умов конкуренції, а також для створення основи інтенсифікації зовнішньоекономічних зв'язків і активізації підприємницької діяльності в цілому. В даному випадку мова йшла не про обмежене і поступове пом'якшення митних бар'єрів, а про повне і швидке знищення митних меж усередині нового економічного простору. Враховуючи роль економічних митних режимів і їх можливості у вирішенні даної проблеми, в умовах, що створилися, почався черговий етап розробки правової бази їх застосування, що забезпечує досягнення поставленої мети ефективніше і прийнятнішими формами, ніж це практикувалося раніше. Ці зусилля знайшли свій вираз у вдосконаленні традиційних митних інструментів регулювання, а також в розширенні переліку митних режимів і застосуванні в їх рамках нових формул і інститутів, краще пристосованих до деяких специфічних потреб економіки.

В даний час західноєвропейське митне право, увібравши в себе багатий досвід митного регулювання держав-членів і продовжуючи постійно удосконалюватися, є однією з найбільш розвинених митно-правових систем. Важливе місце в митному праві ЄС вже впродовж багатьох років відводиться використанню комплексу митних режимів. У текстах правових актів ЄС, так само як і у французькому законодавстві, про що вже мовилося вище, немає позитивного визначення даного поняття. Проте, враховуючи достатньо детальну регламентацію різних митних режимів, це дозволяє практично однозначно визначати їх юридичний зміст і не перешкоджає їх активному використанню в правовому механізмі зовнішньоторговельного регулювання ЕС. У сучасному митному законодавстві Франції (приймаючи до уваги, що частиною останнього є правова для митниці система ЄС) митний режим виступає одним з основних інституційних елементів правового для митниці регулювання зовнішньоторговельної діяльності. Використання інституту митного режиму дозволяє в концентрованому і систематизованому виді структурувати окремі складові механізму митного регулювання. При цьому можна відзначити, що в останньому він грає двояку роль. З одного боку, інститут митного режиму має важливе організаційно-методологічне значення в правовій основі здійснення митного регулювання зовнішньоторговельної діяльності, оскільки дане поняття в узагальненому вигляді використовується як що позначає сукупність положень, що визначають статус товарів для митних цілей. З іншого боку, митний режим в системі державного регулювання має значне за своїм змістом функціональне і практичне призначення. По-перше, даний інститут служить для позначення найбільш простих митних призначень, не переслідуючи цілей рішення яких-небудь економічних задач, окрім вивозу і ввезення товарів відповідно з національної митної території або за її межі. По-друге, митний режим (часто уточнюваний за допомогою спеціальних визначень — «економічний», «відстрочення» і т.п.) використовується як комплексний спосіб здійснення митного регулювання при здійсненні окремих видів економічної діяльності (економічних операцій), пов'язаних з переміщенням товарів через митний кордон і що передбачають використання особливого порядку застосування митних інструментів регулювання (наприклад, звільнення від митних платежів, попереднє надання фіскальних податкових або фінансових пільг і т.п.).

Розвиток інституту митних режимів в митному праві і законодавстві може розглядатися як певний результат еволюції функцій митних органів, підвищення їх ролі в системі державного регулювання економіки. Розширення сфери застосування митних режимів також відображає результати процесу постійного пошуку оптимального поєднання, з одного боку, вирішенням митницею завдань протекціоністського і фіскального характеру, які впродовж всієї попередньої її історії вважали найбільш важливими, а з іншої — широкої участі митної системи в активізації сприяння зовнішньоторговельної діяльності і економічної активності в цілому[27, с. 26-30].

Похожие работы

... регулювання та інших обмежень в період зберігання, а товари, що вивозяться за межі митної території України, зберігаються під митним контролем з моменту початку їх митного оформлення митними органами України до фактичного вивезення за межі митної території України. Зберігання товарів в режимі митного складу забезпечується шляхом використання спеціально призначеного та обладнаного приміщення або і ...

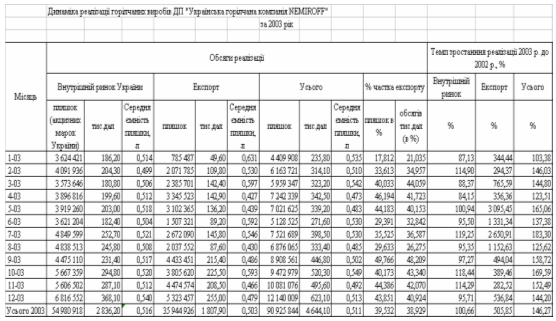

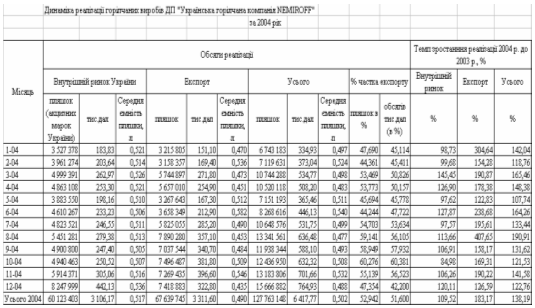

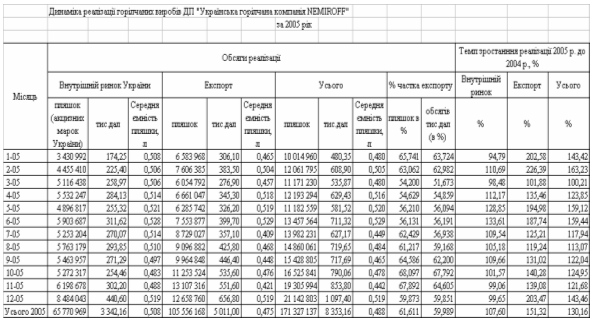

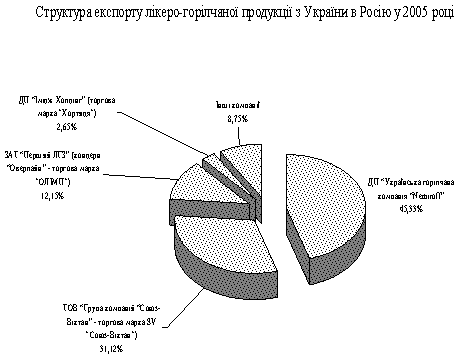

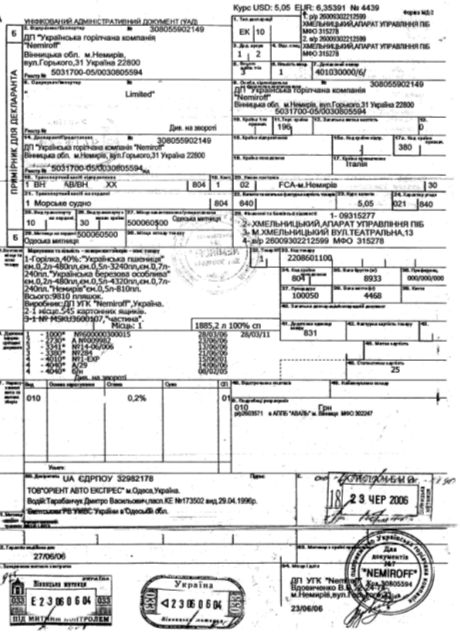

... Розділ 2. Аналіз зовнішньоекономічної діяльності дп “українська горілчана компанія nemiroff” та її положення на світовому ринку алкогольної продукції 2.1 Загальна характеристика діяльності ДП “Українська горілчана компанія NEMIROFF" Українська горілочна компанія Nemiroff - дочірнє підприємство кіпрської компанії Biostar Investments Ltd., на ринку працює з 1992 року [51]. У 2006 році в ...

... Г) Статистичний контроль Д) Внесення змін і доповнень до ВМД 1.3 Особливості визначення супутніх послуг в технологічних процесах експорту-імпорту як основи митних процедур та процедур оподаткування Експорт-імпорт послуг окремо згідно Цивільному Кодексу України [ ] не має правового характеру, оскільки послуга надається за місцем її поставки. Тому у зовнішньоекономічних відносинах ...

... для кінцевого споживання, то мито та інші податки при імпорті не стягуються, і до таких товарів не застосовуються заходи нетарифного регулювання. Товари, що ввозяться до спеціальних митних зон з митної території України, вивозяться з цієї території у режимі експорту із застосуванням відповідних заходів тарифного і нетарифного регулювання. У разі ввезення таких товарів до вільної митної зони мито ...

0 комментариев