Класифікація митних режимів

Митні режими в механізмі державного регулювання зовнішньоторгової діяльності (історичні аспекти розвитку на прикладі Франції)

Проблеми застосування та шляхи вдосконалення окремих митних режимів

Переробка поза/на митній території України

Реімпорт та реекспорт

Тимчасове ввезення (вивезення)

Навигация

Переробка поза/на митній території України

Загальна характеристика митних режимів України

84461

знак

0

таблиц

0

изображений

2.2 Переробка поза/на митній території України

Останнім часом в Україні загострилися проблеми, пов'язані із застосуванням митних режимів переробки та здійсненням операцій з давальницькою сировиною. Порівняльний аналіз законодавства України та ЄС свідчить про суттєві розбіжності у правовому регулюванні митних режимів переробки товарів. Курс на європейську інтеграцію України та адаптацію національного законодавства до законодавства ЄС вимагає перегляду чинних нормативно-правових актів у галузі митного права.

Правове регулювання митних режимів переробки, розроблене в ЄС, є набагато більш сприятливим для розвитку експортно-орієнтованих галузей виробництва, створення додаткових робочих місць та збільшення податкових відрахувань підприємствами. Частково це результат приєднання і тривалого застосування Міжнародної конвенції про спрощення та гармонізацію митних процедур і її спеціальних протоколів, спрямованих на регулювання митних режимів переробки (Р.2, Е.4, Е.6 та Е.8).

З метою приведення у відповідність законодавства України до законодавства ЄС необхідним є внесення змін до МК України, поєднання регулювання, передбаченого для операцій з давальницькою сировиною із митними режимами переробки на митній території України, переробки під митним контролем, переробки за межами митної території України в межах одного акта - МК України.

Саме визначення митного режиму переробки на митній території України (ст. 229 МК України) вимагає внесення доповнення щодо незастосування імпортного мита до іноземних товарів, які використовуються в процедурах переробки в разі дотримання умов митного режиму.

Доцільним є також перенесення норми п. 14 ст. 2 Закону щодо незастосування до експорту готової продукції (тобто продукції переробки) експортних тарифних і нетарифних заходів до глави 38 МК України як однієї із основних умов режиму переробки на митній території України.

Для іноземних товарів і продукції переробки має бути прямо передбачена можливість зміни їх митного режиму на будь-який інший (без обмеження виключно режимом експорту) за аналогом ст. 128 МКЄС і встановлено момент визначення їх митної вартості в разі необхідності сплати імпортного мита за умовами нового митного режиму (в ЄС - момент віднесення іноземних товарів декларантом до митного режиму переробки на митній території ЄС).

Необхідним є також розроблення системи відшкодування імпортного мита щодо ввезених товарів, які були випущені у вільний обіг та використовуються на умовах режиму переробки на митній території України, а також використання еквівалентних товарів у процедурах переробки з отриманням права на звільнення від сплати ввізного мита з відповідної кількості імпортованих у подальшому товарів.

Запровадження всіх цих нововведень дозволить отримати економічні переваги від використання режиму переробки на митній території України у вигляді сприяння розвитку промислового виробництва, створення додаткових робочих місць, збільшення податкових відрахувань до бюджету.

Основні умови митного режиму переробки в межах митної території держави були розроблені та викладені в спеціальних протоколах Е.2 та Е.6 Кіотської конвенції. Отже, одним із шляхів прийняття цих сприятливих для розвитку виробництва умов в Україні є приєднання до Кіотської конвенції та її окремих спеціальних протоколів.

Для приведення митного законодавства України у відповідність із митним законодавством ЄС необхідно внести зміни до МК України, передбачивши окрему главу «Переробка під митним контролем», розкрити зміст цього режиму, закріпити можливість ввезення н обробки іноземних товарів на митній території України із сплатою імпортного мита, передбаченого законодавством для кінцевої продукції в разі її реалізації в межах митної території України. При розробленні необхідного проекту закону за основу може бути прийнятий спеціальний протокол Р.2 Кіотської конвенції.

Удосконалення правового регулювання потребує також і режим переробки за межами митної території України. Зокрема, необхідним є:

•поширення дії експортних тарифних і нетарифних заходів регулювання на товари, які тимчасово вивозяться з митної території України з метою переробки;

•розроблення системи часткового звільнення від імпортного мита продукції переробки за принципом віднімання від суми застосованого імпортного мита ставки мита, що застосовується до іноземних товарів аналогічних тим, які були вивезені за межі митної території для переробки;

•виключення з предметів переробки товарів, які не можуть бути ідентифіковані у складі продукції переробки та належність яких не може бути визначена іншими засобами.

Оскільки в МКЄС можливість декларування товарів для митних режимів переробки передбачена лише для фізичних осіб, які проживають в ЄС, або для юридичних осіб, заснованих в ЄС, в українському законодавстві необхідно також передбачити право на використання митних режимів переробки резидентами України і нерезидентами лише на умовах взаємності[4, c. 119, 122-123 ].

Стаття 229 кодексу визначає митний режим, «переробка на митній території України» як такий, при якому ввезені на митну територію України товари, що походять з інших країн, піддаються переробці без застосування до них заходів нетарифного регулювання, за умови вивезення за межі митної території України продуктів переробки відповідно до митного режиму експорту.

Операції щодо переробки товарів можуть включати: власне переробку товарів: обробку товарів - монтаж, збирання, монтування та налагодження в наслідок чого одержуються інші товари; ремонт товарів, у тому числі відновлення та регулювання.

Використання окремих товарів, що не є продуктами переробки, але які сприяють чи полегшують процес виготовлення продуктів переробки, якщо самі вони при цьому повністю витрачаються. 8 Основах цей режим характеризується аналогічно, але відмінність при його застосуванні полягає в порядку оподаткування таких операцій у цих документах.

В Основах незалежно від виду операції митне оформлення товарів здійснюється з їх оподаткуванням встановленими на імпорт податками, які повертаються при вивезенні продуктів переробки.

Митне законодавство України розмежувало порядок оподаткування товарів, які ввозяться з метою переробки, таким чином:

-у разі переробки давальницької сировини іноземного замовника на суму податків і зборів (крім митних зборів) надається простий авальований вексель з терміном погашення 90 днів. При вивезенні продуктів переробки у визначений термін вексель погашається і податки та збори не справляються;

- при монтажі, збиранні та налагодженні, а також переробці товарів, яка не підпадає під дію Закону України «Про операції з давальницької сировиною у зовнішньоекономічних відносинах».

Ввізне (імпортне) мито, акцизний збір та ПДВ сплачуються на загальних підставах за ставками, чинними на день подання ВМД. Проте відповідні положення Закону України «Про податок на додану вартість» та Декрету КМУ «Про акцизний збір» щодо цього режиму мають неоднозначне тлумачення й тому дають підстави вважати, що такі операції не підлягають оподаткуванню акцизним збором та ПДВ, що потребує додаткового вивчення і уточнення.

У випадку ремонту, відновлення та регулювання товарів ввізне (імпортне) мито не сплачується, акцизний збір та ПДВ сплачуються на загальних підставах за ставками, чинними на день подання ВМД. Оскільки питання має неоднозначне тлумачення, в врегулювання оподаткування таких операцій потребувало негайного рішення для вітчизняних ремонтних підприємств, було прийнято постанову «Про порядок випуску, обігу і погашення простих векселів при ввезенні (пересиланні) на митну територію України товарів з метою ремонту» від 17.11.2004 р. N51524, відповідно до якої платникам податку на додану вартість при ввезенні (пересиланні) відповідно до режиму переробки на митній території України товарів з метою ремонту, у тому числі гарантійного, дозволено надавати митним органам прості векселі на суму ввізного мита та податку на додану вартість із строком погашення, що дорівнює строку ремонту цих товарів, але не більш як ЗВО днів. Ці векселі погашаються, а податки і збори не справляються за умови вивезення відремонтованих товарів за межі митної території України. Випуск, обіг та погашення зазначених векселів здійснюється у порядку, визначеному Законом України «Про операції з давальницькою сировиною у зовнішньоекономічних відносинах».

У разі використання окремих товарів, що не є продуктами переробки, але які сприяють чи полегшують процес виготовлення продуктів переробки, якщо самі вони при цьому повністю витрачаються, ввізне (імпортне) мито, акцизний збір та ПДВ сплачуються на загальних підставах за ставками, чинними на день ВМД.

Негативні для суб'єктів ЗЕД наслідки неоднозначного трактування національного законодавства щодо режиму переробки на митній території України висвітлюються у наведеному прикладі.

У літака Ан-24, зробленого в Україні та який належить українській компанії, під час виконання контракту з надання послуг у перевезенні вантажів місії ООН в Ліберії виникла потреба щодо ремонту двигуна, який ввозиться на митну територію України для проведення його ремонту на заводі-виробнику.

У відповідності до статті 229 Митного кодексу України застосування митного режиму переробки на митній території України можливе до товарів, що походять з інших країн і піддаються у встановленому законодавством порядку переробці без застосування до них заходів нетарифного регулювання, за умови вивезення за межі митної території України продуктів переробки відповідно до митного режиму експорту.

У перелік звільнених від оподаткування товарів, що тимчасово ввозяться на митну територію України (стаття 206 Митного кодексу України), двигуни літаків не входять. Таким чином, зазначений двигун, на який не перейшло право власності і який повертається з метою ремонту, має бути оформлений зі сплатою мита та ПДВ на загальних підставах. Це ставить в нерівні умови господарювання вітчизняні підприємства перед іноземними та вимагав внесення відповідних уточнень у законодавство.

За ст. 237 кодексу переробка за межами митної території України розглядається як режим/відповідно до якого товари, що перебувають у вільному обігу на митній території України, вивозяться без застосування заходів тарифного та нетарифного регулювання з метою їх переробки за межами митної території України та наступного повернення в Україну.

Положеннями Основ переробка за межами митної території країни - це митний режим, при якому товари вітчизняного походження вивозяться без застосування до них заходів економічної політики і використовуються за межами митної території країни з метою їх переробки і наступного випуску продуктів переробки у вільний обіг на митній території цієї країни з повним або частковим звільненням від оподаткування, а також без застосування до товарів заходів економічної політики. Отже, головна проблема полягає у відсутності митному законодавстві України норм про повне або часткове звільнення від оподаткування товарів, що повертаються в Україну після здійснення операцій з їх переробки за межами митної території України. Це стосується передусім ремонту, включаючи гарантійний за актами рекламації.

На практиці оподаткування продуктів переробки, що ввозяться на митну територію України, здійснюється зі сплатою авізного мита, акцизного збору та ПДВ на загальних підставах, як при звичайному імпорті таких товарів.

У зв'язку з цим вітчизняні підприємства, які попередньо імпортували товари в Україну для ремонту (у тому числі гарантійного), повертаючи їх в Україну, повторно сплачують мита, акцизний збір та ПДВ.

Ураховуючи, що ремонту піддаються, як правило, окремі складові частини, зазначене призводить де подвійного оподаткування тих частин, що повертаються в Україну в незмінному стані.

На сьогодні в Україну ввезено значну кількість високотехнологічного обладнання, устаткування, військової техніки, для ремонту яких в Україні відсутні належні умови або ремонт повинен здійснюватися 8 умовах виробника. Така ситуація з оподаткуванням товарів, що повертаються в Україну після ремонту за її межами, призводить до дискримінації українських підприємств та створює передумови для використання ними нелегальних схем вивозу товарів України для ремонту.

Водночас в європейській практиці питання, пов'язані з ремонтом товарів за межами митної території, у тому числі порядок їх оподаткування, врегульовано положеннями Міжнародної конвенції про спрощення та гармонізацію митних процедур. Спеціальним додатком Р до зазначеної конвенції передбачено, що національне законодавство встановлює обсяг звільнення від ввізних мит та податків, що надається при випуску для вільного обігу продуктів переробки на митній території України[16, с. 160-161].

Похожие работы

... регулювання та інших обмежень в період зберігання, а товари, що вивозяться за межі митної території України, зберігаються під митним контролем з моменту початку їх митного оформлення митними органами України до фактичного вивезення за межі митної території України. Зберігання товарів в режимі митного складу забезпечується шляхом використання спеціально призначеного та обладнаного приміщення або і ...

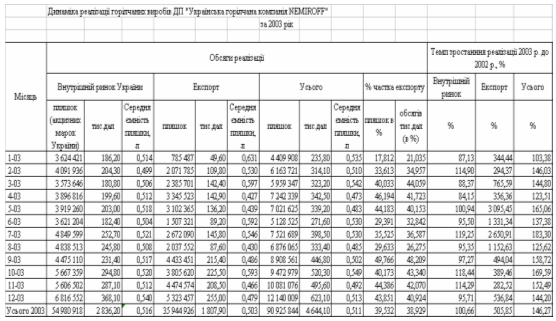

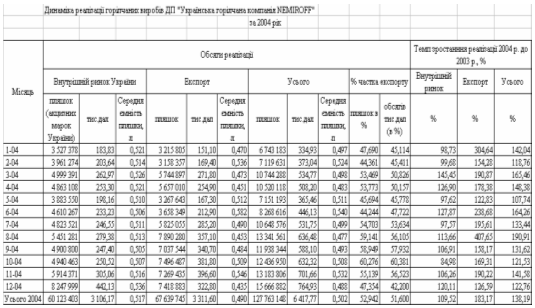

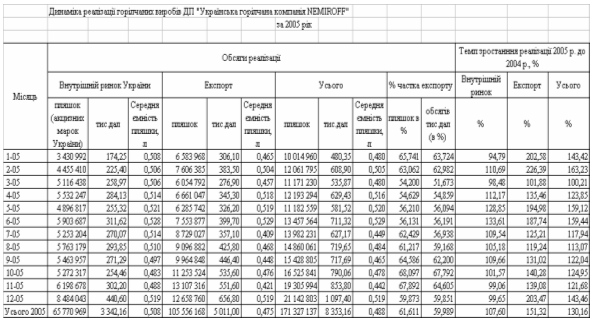

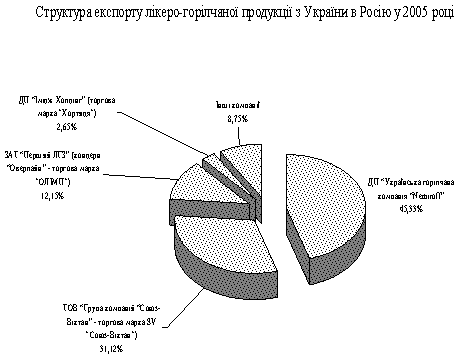

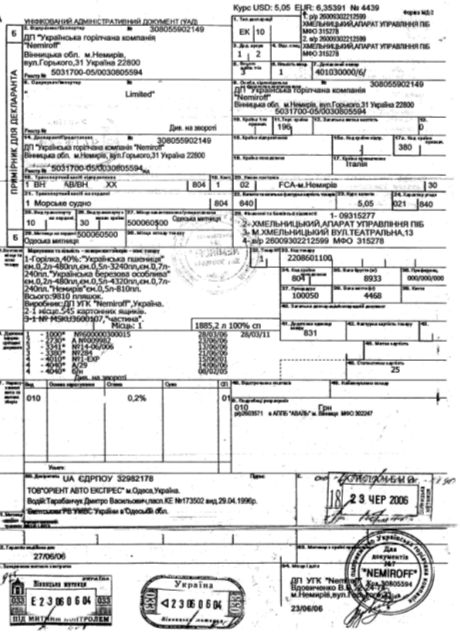

... Розділ 2. Аналіз зовнішньоекономічної діяльності дп “українська горілчана компанія nemiroff” та її положення на світовому ринку алкогольної продукції 2.1 Загальна характеристика діяльності ДП “Українська горілчана компанія NEMIROFF" Українська горілочна компанія Nemiroff - дочірнє підприємство кіпрської компанії Biostar Investments Ltd., на ринку працює з 1992 року [51]. У 2006 році в ...

... Г) Статистичний контроль Д) Внесення змін і доповнень до ВМД 1.3 Особливості визначення супутніх послуг в технологічних процесах експорту-імпорту як основи митних процедур та процедур оподаткування Експорт-імпорт послуг окремо згідно Цивільному Кодексу України [ ] не має правового характеру, оскільки послуга надається за місцем її поставки. Тому у зовнішньоекономічних відносинах ...

... для кінцевого споживання, то мито та інші податки при імпорті не стягуються, і до таких товарів не застосовуються заходи нетарифного регулювання. Товари, що ввозяться до спеціальних митних зон з митної території України, вивозяться з цієї території у режимі експорту із застосуванням відповідних заходів тарифного і нетарифного регулювання. У разі ввезення таких товарів до вільної митної зони мито ...

0 комментариев