Класифікація митних режимів

Митні режими в механізмі державного регулювання зовнішньоторгової діяльності (історичні аспекти розвитку на прикладі Франції)

Проблеми застосування та шляхи вдосконалення окремих митних режимів

Переробка поза/на митній території України

Реімпорт та реекспорт

Тимчасове ввезення (вивезення)

Навигация

Реімпорт та реекспорт

Загальна характеристика митних режимів України

84461

знак

0

таблиц

0

изображений

2.3 Реімпорт та реекспорт

Як така, практика застосування митного режиму реімпорту в Україні в достатній мірі ще не напрацьована, оскільки його введено тільки в 2004 році. Аналізуючи положення Митного кодексу України і нормативно-правових актів, прийнятих на його виконання, можна відзначити, що застосування митного режиму реімпорту більше орієнтовано на виникнення непередбачених ситуацій з товарами в процесі реалізації різних зовнішньоекономічних угод. Саме тому досить складно "прив'язати" цей митний режим до тієї чи іншої конкретної угоди.

Постановою Кабінету Міністрів України від 12.12.2002 № 1881 "Про переміщення товарів через митний кордон України в режимі реімпорту" визначено випадки застосування цього режиму: до товарів, стан яких змінився внаслідок аварії або дії обставин нездоланної сили, за умови підтвердження факту аварії чи дії таких обставин у встановленому Держмитслужбою України порядку.

Що може вважатися аварією й обставинами нездоланної сили? У статті 1 Закону України "Про аварійно-рятувальні служби" під аварією розуміється небезпечна подія техногенного характеру, що призвела до загибелі людей або створює для об'єктів чи територій загрозу життю і здоров'ю людей і приводить до руйнування будівель, споруд, устаткування і транспортних засобів, порушення виробничого або транспортного процесу чи шкодить навколишньому середовищу.

Нездоланною силою вважається надзвичайна і нездоланна за конкретних умов сила (стихія, дії суспільного ворога, оголошена і неоголошена війна, загроза війни, терористичний акт, блокада, революція, повстання, масові хвилювання, цивільна демонстрація, блискавка, пожежа, бура, повінь, землетрус, накопичення снігу чи ожеледь, вибух і т. ін.), дію обставин якої не можна було попередити.

Ці визначення аварії і нездоланної сили більш ніж детально розкривають обставини, за яких може виникнути необхідність розміщення раніше експортованих товарів в митний режим реімпорту. Із затвердженого Держмитслужбою України Порядку застосування митного режиму реімпорту також випливає, що факт аварії чи дії обставин нездоланної сили за межами України, внаслідок яких змінився стан товарів, що реімпортуються, має бути підтверджено документами, виданими органами влади (або за участі таких органів) країни, у якій відбулася ця аварія чи виникли обставини нездоланної сили. Зазначені документи повинні пройти консульську легалізацію, якщо інше не встановлено міжнародними договорами України.

Згаданою вище постановою також визначено, що митний режим реімпорту може застосовуватись до товарів, щодо яких проводились операції по передпродажній підготовці (захист від корозії, боротьба із шкідниками, сортування, пакування, маркування, тестування) чи які піддавалися дрібному ремонту, за умови, що такі дії не змінили їх вартості, визначеної на момент вивезення (експорту), і кодів згідно з УКТЗЕД.

Такі операції необхідно чітко відмежовувати від операцій, пов'язаних з переробкою товарів за межами митної території України, оскільки митному режиму реімпорту може передувати тільки митний режим експорту, а не переробки товарів за межами митної території України. У постанові йдеться про виконання простих операцій з товарами, що не створюють додану вартість і не змінюють характеристики товарів.

На відміну від України у багатьох країнах випадки реімпорту товарів досить поширені, а галузь застосування митного режиму реімпорту значно розширена. Причому експорт (вивезення) товарів за межі цих країн, як правило, здійснюється з повідомленням про їх орієнтовне ввезення, що робиться декларантом з метою завчасного вжиття митним органом заходів для ідентифікації товарів, що вивозяться, і для забезпечення їх наступного ввезення в незмінному стані. Наприклад, в цей митний режим у деяких країнах розміщуються:

пакування, контейнери, піддони, комерційні дорожньо-транспортні засоби, що використовуються для міжнародних перевезень товарів;

товари, що демонструються за кордоном (і/або обладнання, що використовується для такої демонстрації) на виставках, ярмарках, саммітах і подібних заходах, пов'язаних з комерційною, технічною, релігійною, освітньою, науковою, культурною і благодійною діяльністю;

професійне устаткування.

Застосування в згаданих випадках митного режиму реімпорту українськими підприємствами неприйнятно, оскільки українське законодавство передбачає застосування інших митних режимів для таких товарів. Наприклад, режиму тимчасового вивезення, поміщення товарів під який передбачає їх зворотне ввезення.

Отже, розглянуто особливості застосування митного режиму реімпорту. Можна дійти висновку, що необхідність розміщення товарів в цей митний режим може виникнути в більшості випадків у зв'язку з різними обставинами, що виниклими в процесі реалізації зовнішньоекономічних угод. До найбільш ймовірних випадків розміщення в митний режим реімпорту товарів, раніше вивезених за межі митної території України в митному режимі експорту, можна віднести:

ввезення товарів, не пропущених на митну територію суміжної держави;

ввезення товарів, стан яких змінився внаслідок аварії;

ввезення товарів, стан яких змінився внаслідок дії обставин нездоланної сили;

ввезення товарів, що перебували на консервації за кордоном;

повернення товарів, вивезених раніше на консигнацію, але не проданих за межами України;

повернення товарів, що не відповідають умовам зовнішньоекономічного договору (контракту), чи з інших причин;

інші випадки.

Практика митного оформлення товарів свідчить, що митний режим реімпорту не знайшов в Україні широкого застосування, хоча збереження пільг у сплаті ввізного мита при поміщенні товарів українського походження під митний режим імпорту робить останній більш привабливим для українських підприємств. Однією з особливостей розглянутого митного режиму є також те, що стаття 193 Митного кодексу України передбачає повернення власникам (уповноваженим ними особам) реімпортованих протягом одного року товарів за їх заявою сум вивізного мита, сплачених при експорті даних товарів. Повернення цих сум здійснюється за рахунок Держбюджету-України органами Державного казначейства України за поданням митних органів. Особа, що переміщає товари в митному режимі реімпорту, сплачує суми, отримані експортером як виплати або за рахунок інших пільг, наданих при вивезенні (експорті) даних товарів, а також відсотки з цих сум, нараховані за дисконтною ставкою Національного банку України. Як інформує у своєму листі від 17.12.2003 № 11/6-19-17833-ЕП Держмитслужба України, ці питання залишаються на сьогодні неурегульованими[20, с. 86-88].

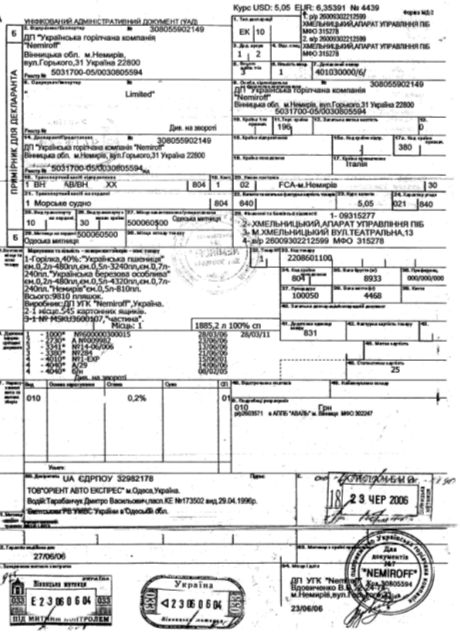

Режим реекспорту за ст. 197 кодексу стосується умов переміщення товарів; якщо отримано дозвіл відповідного органу в установленому порядку на реекспорт товарів; товари, що реекспортуються, перебувають у тому ж стані, в якому перебували на момент ввезення на митну територію України, крім змін внаслідок природного зношення або втрат за нормальних умовах транспортування та зберігання; товари, що реекспортуються, не використовувалися на території України з метою одержання прибутку та вивозяться не пізніше ніж через один рік з дня їх ввезення на митну територію України.

За ст. 198 кодексу звільнення ввід оподаткування товарів, що реекспортуються, регулюється виключно податковими законами України. Податкове законодавство України для цілей оподаткування прирівнює операції з реекспорту до звичайного експорту, у зв'язку з чим застосування цього режиму призводить до втрат обігових коштів суб'єктів господарювання.

У відповідності до Основ реекспорт — митний режим, при якому іноземні товари вивозяться з митної території країни без стягнення або з поверненням ввізних мит і податків.

Тобто якщо виникає необхідність повернення за кордон товару, що був раніше ввезений на короткий термін із сплатою всіх митних платежів і податків, то суб'єкт ЗЕД повинен і заявити цей товар в режим реекспорту.

За діючим податковим законодавством здійснені платежі йому не повертаються. Це не відповідає міжнародним нормам і потребує доопрацювання та уточнення митного законодавства України.

Щодо застосування режиму реекспорту наведемо приклад із діючої практики. Фірма «Гама» імпортувала на митну територію України виробниче обладнання, при митному оформленні якого сплатила ввізне мито й ПДВ.

Протягом місяця було знайдено іноземного виробника, який виробляє аналогічне обладнання з більшою потужністю у виробничому циклі й з більш дешевою ціною. Водночас за кордоном знайдено компанію, яка має потребу в обладнанні, що ввезене в Україну фірмою «Гама».

Фірма закуповує нове обладнання, а раніше куплене реекспортує в іншу країну. При цьому сплачені податки не повертаються за товар, який не використовувався на території України, а за нове обладнання сплачуються знову податки у повному обсязі. Одним із шляхів уникнення від оподаткування є застосування режиму транзиту, що розглядається як порушення митних правил і представляє суттєвий ризик для цього суб'єкта.

Похожие работы

... регулювання та інших обмежень в період зберігання, а товари, що вивозяться за межі митної території України, зберігаються під митним контролем з моменту початку їх митного оформлення митними органами України до фактичного вивезення за межі митної території України. Зберігання товарів в режимі митного складу забезпечується шляхом використання спеціально призначеного та обладнаного приміщення або і ...

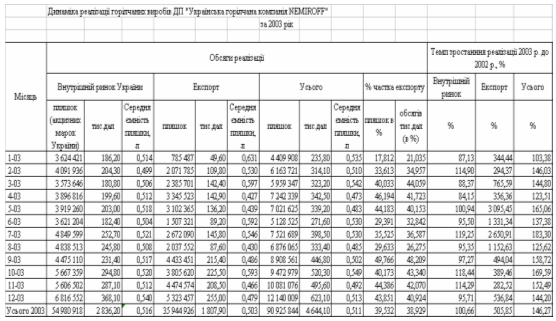

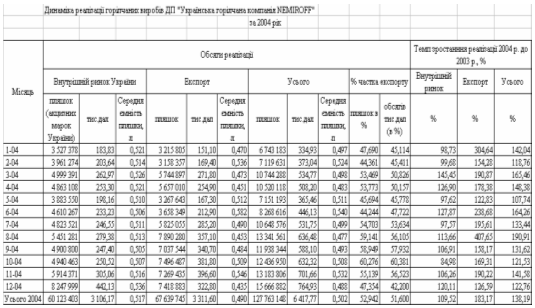

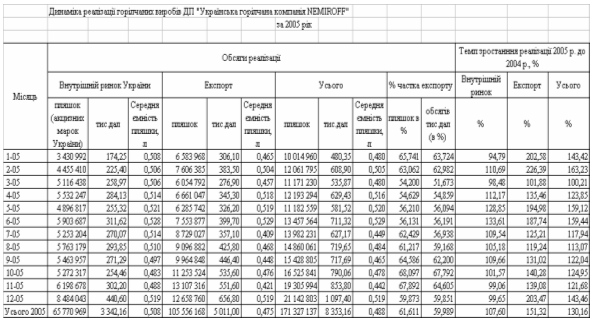

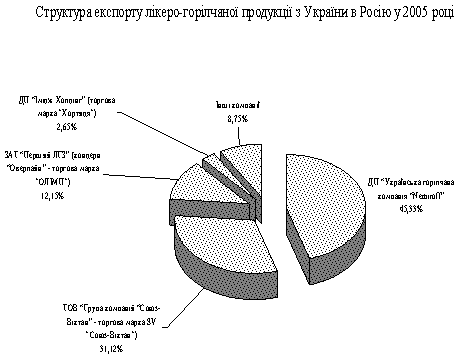

... Розділ 2. Аналіз зовнішньоекономічної діяльності дп “українська горілчана компанія nemiroff” та її положення на світовому ринку алкогольної продукції 2.1 Загальна характеристика діяльності ДП “Українська горілчана компанія NEMIROFF" Українська горілочна компанія Nemiroff - дочірнє підприємство кіпрської компанії Biostar Investments Ltd., на ринку працює з 1992 року [51]. У 2006 році в ...

... Г) Статистичний контроль Д) Внесення змін і доповнень до ВМД 1.3 Особливості визначення супутніх послуг в технологічних процесах експорту-імпорту як основи митних процедур та процедур оподаткування Експорт-імпорт послуг окремо згідно Цивільному Кодексу України [ ] не має правового характеру, оскільки послуга надається за місцем її поставки. Тому у зовнішньоекономічних відносинах ...

... для кінцевого споживання, то мито та інші податки при імпорті не стягуються, і до таких товарів не застосовуються заходи нетарифного регулювання. Товари, що ввозяться до спеціальних митних зон з митної території України, вивозяться з цієї території у режимі експорту із застосуванням відповідних заходів тарифного і нетарифного регулювання. У разі ввезення таких товарів до вільної митної зони мито ...

0 комментариев