Навигация

Анализ деятельности строительной компании с использованием современных статистических методов

31385

знаков

6

таблиц

6

изображений

План курсовой работы

Введение

1. Теоретические основы статистического изучения деятельности строительной компании

1.1 Основные показатели деятельности предприятия

1.2 Затраты предприятия, их классификация по экономическим элементам

1.3 Сущность и содержание финансового результата

1.3.1 Понятие и сущность прибыли

1.3.2 Рентабельность и ее виды

2. Экономико-статистический анализ деятельности строительной компании

2.1 Анализ динамики и структуры выполненных работ

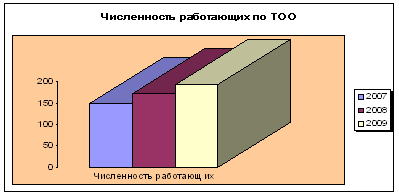

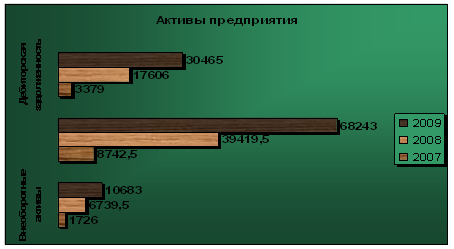

2.2 Анализ основных технико-экономических показателей

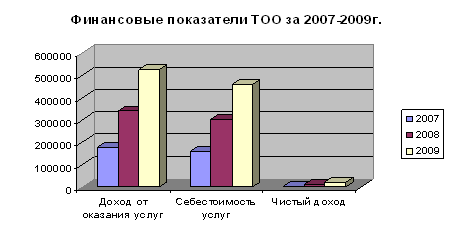

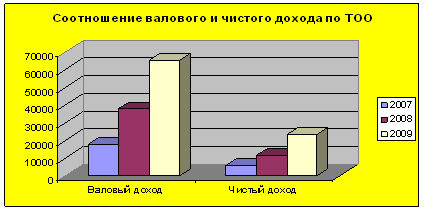

2.3 Анализ финансовых результатов

2.3.1 Анализ прибыли

2.3.2 Анализ показателей рентабельности

Заключение

Список литературы

Приложение

Введение

Целями данной курсовой работы являются закрепление теоретических знаний по курсу, изучение и анализ деятельности строительной компании с использованием современных статистических методов, получение опыта работы со статистическими источниками данных, экономической литературой, поиска и обработки полученной экономической информации, закрепление полученного опыта и знаний, необходимых в дальнейшем для выполнения выпускной квалификационной работы.

В этой курсовой была рассмотрена деятельность строительной компании, а именно ее основные показатели, затраты, технико-экономические показатели, показатели финансового результата (прибыльность и рентабельность).

Показатели производственно-хозяйственной деятельности предприятия, применяемые в экономико-статистическом исследовании, увязаны в систему. Центральное место в этой системе отведено показателю объёма продукции, определяющему величину дохода предприятия и характеризующему эффект производства. Планирование выпуска продукции, обоснованное предвидение темпов роста и пропорций, определённых её видов на перспективу, имеет исключительно важное значение.

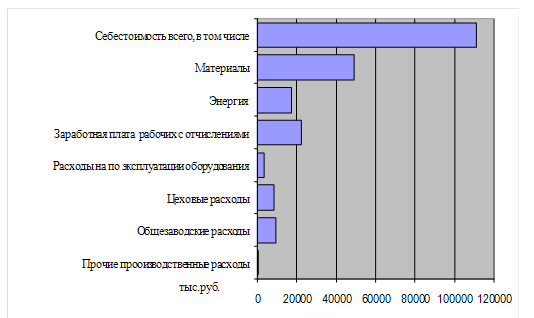

Затраты – это выраженные в денежной форме расходы предприятий, предпринимателей, частных производителей на производство, обращение, сбыт продукции. Они группируются по экономическим элементам и составляют материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие расходы.

Для выявления финансового результата необходимо сопоставить выручку с затратами на производство продукции и ее реализацию, т.е. с себестоимостью продукции. Прибыль является основным источником финансовых ресурсов предприятия, связанный с получением валового дохода. Валовой доход предприятия – это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат, включающий в себя оплату труда и прибыль. Прибыль является основным оценочным показателем хозяйственной и коммерческой деятельности предприятия. Прибыль всегда определяется в стоимостной форме.

Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в форме денежных накоплений, и выполняет ряд функций.

Показатель рентабельности тесно связан с показателем прибыли (рентабельность производства - прибыльность предприятия), но в отличие от последнего является относительным, позволяющим оценить эффективность использования экономических ресурсов. Экономическая сущность рентабельности заключается в том, что она показывает сумму получаемой прибыли на рубль затрат.

В курсовой работе были использованы данные основных технико-экономических показателей работы строительной компании, годовая бухгалтерская отчетность (форма №1 «Бухгалтерский баланс», форма №2 «Отчет о прибылях и убытках»).

1. Теоретические основы статистического изучения деятельности строительной компании

1.1 Основные показатели деятельности предприятия

Показатели производственно-хозяйственной деятельности предприятия, применяемые в экономико-статистическом исследовании, увязаны в систему. Центральное место в этой системе отведено показателю объёма продукции, определяющему величину дохода предприятия и характеризующему эффект производства. Планирование выпуска продукции, обоснованное предвидение темпов роста и пропорций, определённых её видов на перспективу, имеет исключительно важное значение.

К строительству относится деятельность организаций, осуществляющих:

1) строительные, монтажные и другие работы подрядным и хозяйственным способом;

2) эксплуатационное бурение;

3) капитальный ремонт зданий и сооружений, ремонт и строительство жилищ по заказам населения;

4) деятельность проектно-изыскательских организаций;

5) хозяйственное управление строительством;

6) деятельность частных лиц, занимающихся строительством и ремонтом жилищ, дач, хозяйственных построек по заказам, а также собственными силами.

Объём подрядных работ является одним из основных показателей, характеризующих деятельность строительных организаций, осуществляющих работы по договору подряда. Он определяется как стоимость строительно-монтажных работ, работ по капитальному и текущему ремонту, а также прочих подрядных работ, выполненных по генеральным, прямым и субподрядным договорам за счёт различных источников финансирования.

Строительство является отраслью с длительным циклом производства, и поэтому стоимость его продукции учитывается по мере её производства, а не завершения. Стоимость продукции строительства определяется как стоимость работ по строительству и реконструкции зданий и сооружений, производимых подрядным или хозяйственным путём, а также стоимость работ по строительству индивидуальных жилых домов.

Ввод в действие основных фондов является основным показателем конечного результата строительной деятельности и представляет собой стоимость полностью завершённых и принятых в эксплуатацию в отчётном периоде строительных объектов.

Похожие работы

... загородных домов, бань и т.д. Клиентами ЗАО «Чеви Коструциони» являются мелкие и крупные строительные компании, использующие продукцию ЗАО «Чеви Коструциони» в своей строительной деятельности, а также отдельные покупатели, приобретающие продукцию для личного потребления. 1.3 Анализ хозяйственной деятельности предприятия По данным баланса динамика активов и пассивов ЗАО «Чеви Коструциони» ...

... // Секретарское дело 1997. №4. С. 19-24. 49. Управленческие документы постоянного срока хранения, образующиеся в деятельности негосударственных коммерческих организаций (хозяйственных товариществ и обществ, производственных кооперативов). ВНИИДАД, 1996. Приложение 1 ЗАО «Строительная Компания «Технолига» ИНСТРУКЦИЯ по делопроизводству ___________№_______ УТВЕРЖДАЮ Генеральный директор ...

... – Корреспонденция счетов по незавершенному строительству № Содержание операции Дебет Кредит 1 На итоговую сумму, накопленную на счете «Незавершенное строительство» 2410 2930 6) Учет финансовых результатов в строительном бизнесе Все участники процесса строительства должны быть заинтересованы в прозрачности и обоснованности расходования финансовых и трудовых ресурсов, в ускорении сроков ...

... договора страхования недействительным, если обстоятельства, о которых умолчал страхователь, уже отпали. [11 c. 944] Гл. 2. Общая характеристика страхования 2.1. Общая характеристика страхования в России Согласно данным Департамента страхового надзора Минфина РФ, по состоянию на 01 января 2002 г. в государственном реестре страховщиков России состояло 1350 страховые компании (в т.ч. 57 ...

0 комментариев