Навигация

1.3.2 Рентабельность и ее виды

Несмотря на то, что прибыль является важнейшим экономическим показателем деятельности предприятия, она не характеризует эффективность его работы. Для определения эффективности работы предприятия необходимо сопоставить результаты с затратами или ресурсами, которые обеспечили эти результаты.

Одним из важнейших показателей эффективности работы предприятия является рентабельность.

Показатель рентабельности тесно связан с показателем прибыли (рентабельность производства - прибыльность предприятия), но в отличие от последнего является относительным, позволяющим оценить эффективность использования экономических ресурсов.

Экономическая сущность рентабельности заключается в том, что она показывает сумму получаемой прибыли на рубль затрат. Различают рентабельность производства и рентабельность продукции.

Рентабельность производства – это получение прибыли с одного рубля производственных фондов.

![]() ,

,

где Побщ – прибыль общая (балансовая).

Рентабельность продукции — это получение прибыли с одного рубля текущих затрат.

![]() ,

,

где Пр — прибыль от реализации продукции.

Рентабельность производственных фондов рассчитывается как отношение балансовой прибыли к среднегодовой стоимости основных производственных фондов и материальных оборотных средств. Этот показатель можно рассчитать и по чистой прибыли.

Рентабельность вложений в предприятие определяется по стоимости имущества, имеющегося в его распоряжении. При расчете используются показатели балансовой и чистой прибыли. Стоимость имущества определяется по бухгалтерскому балансу. Кроме прибыли при расчете рентабельности вложений можно использовать выручку от реализации продукции. Этот показатель характеризует уровень продаж на 1 рубль вложений в имущество предприятия.

Рентабельность собственных средств предприятия определяется отношением чистой прибыли к его собственным средствам, определяемым по балансу. Целесообразно рассчитать и отдачу долгосрочных финансовых вложений. Рентабельность долгосрочных финансовых вложений рассчитывается как отношение суммы доходов от ценных бумаг и долевого участия в других предприятиях к общему объему долгосрочных финансовых вложений. Полученный результат можно сравнить с рентабельностью производственных фондов. В ряде случаев он может быть выше, чем рентабельность производственных фондов [9].

Рентабельность продаж оценивается путем сопоставления прибыли от реализации с объемом продаж за отчетный год. Этот показатель означает или повышение цен при постоянных издержках, или снижение издержек при фиксированных ценах. Снижение цен, повышение себестоимости показывает падение спроса на продукцию предприятия.

Рентабельность активов рассчитывается путем сопоставления балансовой прибыли с активами предприятия. Отражает эффективность использования всего инвестированного капитала. Низкий уровень по сравнению с другими предприятиями свидетельствует о перевложении капитала или о низком спросе.

Рентабельность основного капитала рассчитывается как отношение прибыли от реализации и основного капитала. Высокое значение показателя отражает эффективное использование основных средств предприятия. Рассматривается в совокупности с показателем рентабельность активов. При росте показателя рентабельность основного капитала и снижения показателя рентабельность активов требуется дополнительный анализ динамики структуры оборотных активов.

Рентабельность собственного капитала – это отношение чистой прибыли к собственному капиталу. Изменение этого показателя обычно отражается на уровне котировки акций фирмы на фондовых биржах [3].

2. Экономико-статистический анализ деятельности строительной компании

2.1 Анализ структуры выполняемых работ

Объём выполненных подрядных работ неоднороден по своему составу и требует в статистике самостоятельного изучения с помощью ряда группировок. Цель данного подраздела заключается в исследовании структуры работ, выполненных подрядной строительной организацией, по видам и источникам финансирования и выявлении структурных сдвигов, вызванных проводимыми в экономике страны и отрасли рыночными реформами.

Исходные данные и результаты расчётов представлены в таблице 2.1-1.

Таблица 2.1-1

Выполненные подрядные работ по видам и источникам финансирования

| Показатели | Год | |||

| 2009 | 2010 | |||

| руб. | % | руб. | % | |

| Объем выполненных подрядных работ, в том числе: - объекты производственного строительства; - объекты непроизводственного строительства. | 15532,3 10919,3 4613,0 | 100 70,3 29,7 | 17394,6 12268,5 5126,1 | 100 70,5 29,5 |

| Из общего объема подрядных работ выполнено за счет: - централизованных капитальных вложений; - средств предприятий, хозяйств и других источников. | 2562,9 12969,4 | 16,5 83,5 | 3078,8 14315,8 | 17,7 82,3 |

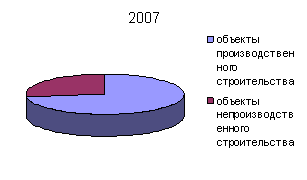

Рис. 1. Структура выполненных подрядных работ по видам (%)

Структура выполненных подрядных работ по видам на данные периоды существенно не изменилась, то есть в 2009 и 2010 годах на объекты производственного строительства приходилось 70,3% и 70,5% из общего объёма выполненных подрядных работ. А на объекты непроизводственного строительства за те же годы соответственно 29,7% и 29,5%.

Объём выполненных подрядных работ по объектам производственного строительства в 2010 году по сравнению с 2009 годом этот показатель увеличился на 0,2%. Соответственно объём выполненных подрядных работ по объектам непроизводственного строительства в 2010 году по сравнению с 2009 годом снизился на 0,2%.

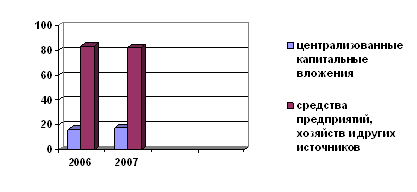

Рис. 2. Структура выполненных подрядных работ по источникам финансирования

Структура выполненных подрядных работ по источникам финансирования также существенно не изменилась, то есть в 2009 и 2010 годах за счёт централизованных капитальных вложений было выполнено 16,5,% и 17,7%. А за счёт средств предприятий, хозяйств и других нецентрализованных источников финансирования за те же годы соответственно 83,5% и 82,3%.

Централизованные капитальные вложения в 2010 году по сравнению с 2009 годом увеличились на 1,2%. Финансирование подрядных работ за счёт нецентрализованных источников в 2010 году по сравнению с 2009 годом повысилось на 1,2%.

Похожие работы

... загородных домов, бань и т.д. Клиентами ЗАО «Чеви Коструциони» являются мелкие и крупные строительные компании, использующие продукцию ЗАО «Чеви Коструциони» в своей строительной деятельности, а также отдельные покупатели, приобретающие продукцию для личного потребления. 1.3 Анализ хозяйственной деятельности предприятия По данным баланса динамика активов и пассивов ЗАО «Чеви Коструциони» ...

... // Секретарское дело 1997. №4. С. 19-24. 49. Управленческие документы постоянного срока хранения, образующиеся в деятельности негосударственных коммерческих организаций (хозяйственных товариществ и обществ, производственных кооперативов). ВНИИДАД, 1996. Приложение 1 ЗАО «Строительная Компания «Технолига» ИНСТРУКЦИЯ по делопроизводству ___________№_______ УТВЕРЖДАЮ Генеральный директор ...

... – Корреспонденция счетов по незавершенному строительству № Содержание операции Дебет Кредит 1 На итоговую сумму, накопленную на счете «Незавершенное строительство» 2410 2930 6) Учет финансовых результатов в строительном бизнесе Все участники процесса строительства должны быть заинтересованы в прозрачности и обоснованности расходования финансовых и трудовых ресурсов, в ускорении сроков ...

... договора страхования недействительным, если обстоятельства, о которых умолчал страхователь, уже отпали. [11 c. 944] Гл. 2. Общая характеристика страхования 2.1. Общая характеристика страхования в России Согласно данным Департамента страхового надзора Минфина РФ, по состоянию на 01 января 2002 г. в государственном реестре страховщиков России состояло 1350 страховые компании (в т.ч. 57 ...

0 комментариев