Навигация

Анализ финансовых результатов

31385

знаков

6

таблиц

6

изображений

2.3 Анализ финансовых результатов

Сумма прибыли и уровень рентабельности являются основными показателями, характеризующими результаты финансово-хозяйственной деятельности предприятия. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие и устойчивее его финансовое состояние.

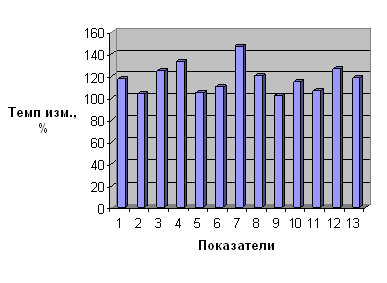

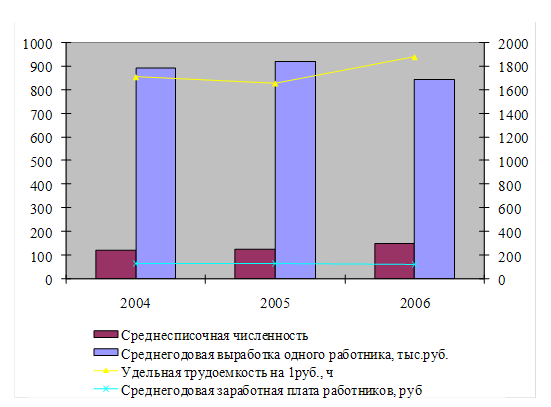

Рис. 3. Динамика основных технико-экономических показателей предприятия

2.3.1 Анализ прибыли

В первую очередь для анализа результатов хозяйственной деятельности анализируют динамику и структуру финансовых результатов по данным формы №2 (приложение 2).

Таблица 2.3.1-1

Анализ динамики и структуры финансовых результатов

| Наименование показателя | Базисный год | Отчетный год | Изменение | |

| тыс. руб. | тыс. руб. | тыс. руб. | темп роста, % | |

| 1. Выручка от продажи товаров, продукции, работ, услуг | 1 821 | 6 796 | 4 975 | 373,2 |

| 2. Себестоимость проданных товаров, продукции, работ, услуг | 1 536 | 6 392 | 4 856 | 416,1 |

| 3. Валовая прибыль | 285 | 404 | 119 | 141,8 |

| 4. Прибыль (убыток) от продаж | 285 | 404 | 119 | 141,8 |

| 5. Прочие операционные доходы | - | 4 764 | 4 764 | - |

| 6. Прочие операционные расходы | - | 4 776 | - | - |

| 7. Внереализационные доходы | - | - | - | - |

| 8. Внереализационные расходы | - | 279 | - | - |

| 9. Прибыль до налогообложения | 285 | 263 | -22 | 92,3 |

| 10. Налог на прибыль | 101 | 173 | 72 | 171,3 |

| 11. Чистая прибыль | 184 | 90 | -94 | 48,9 |

В целом показатели финансового результата в отчетном году по сравнению с базисным увеличились, но основные показатели уменьшились. Выручка от продажи товаров, продукции, работ, услуг в отчетном году увеличилась на 4 975 тыс. руб. или на + 273,2%. Себестоимость проданных товаров, продукции, работ, услуг увеличилась на 4 856 тыс. руб. или на + 316,1%. Валовая прибыль увеличилась на 119 тыс. руб. или на + 41,8%. Прибыль от продаж в отчетном году по сравнению с базисным увеличилась на 119 тыс. руб. или на + 41,8%. Прибыль до налогообложения уменьшилась на 22 тыс. руб. или на – 7,7%. Налог на прибыль в отчетном году увеличилась на 72 тыс. руб. или на + 71,3%. Чистая прибыль в отчетном году по сравнению с базисным уменьшилась на 94 тыс. руб. или на – 51,1%.

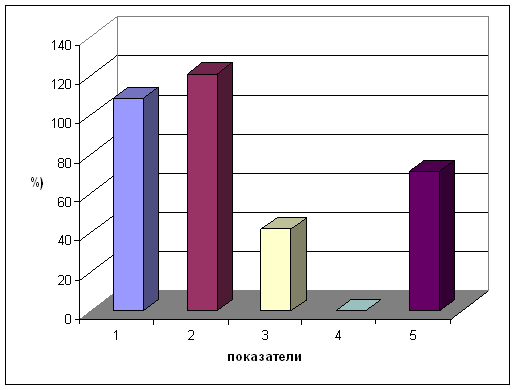

Проведем факторный анализ чистой прибыли (ЧП). Результаты анализа представим в табличной форме (табл. 2.3.1-2).

Таблица 2.3.1-2

Анализ влияния факторов на изменение чистой прибыли

| Наименование показателя | Обозначение, формула расчета | Базисный год | Отчетный год | Изменение (+, -) |

| 1. Выручка от реализации продукции, тыс. руб. | В | 1 821 | 3 796 | + 108,5 |

| 2. Полная себестоимость производства продукции, тыс. руб. | С | 1 536 | 3 392 | + 120,8 |

| 3. Валовая прибыль, тыс. руб. |

| 285 | 404 | + 41,8 |

| 4. Доходы и расходы от прочих видов деятельности, тыс. руб. | ДиР | 4 290 | - | - |

| 5. Налог на прибыль, тыс. руб. | НП | 101 | 173 | + 71,3 |

Рис. 4. Влияние факторов на изменение чистой прибыли

Похожие работы

... загородных домов, бань и т.д. Клиентами ЗАО «Чеви Коструциони» являются мелкие и крупные строительные компании, использующие продукцию ЗАО «Чеви Коструциони» в своей строительной деятельности, а также отдельные покупатели, приобретающие продукцию для личного потребления. 1.3 Анализ хозяйственной деятельности предприятия По данным баланса динамика активов и пассивов ЗАО «Чеви Коструциони» ...

... // Секретарское дело 1997. №4. С. 19-24. 49. Управленческие документы постоянного срока хранения, образующиеся в деятельности негосударственных коммерческих организаций (хозяйственных товариществ и обществ, производственных кооперативов). ВНИИДАД, 1996. Приложение 1 ЗАО «Строительная Компания «Технолига» ИНСТРУКЦИЯ по делопроизводству ___________№_______ УТВЕРЖДАЮ Генеральный директор ...

... – Корреспонденция счетов по незавершенному строительству № Содержание операции Дебет Кредит 1 На итоговую сумму, накопленную на счете «Незавершенное строительство» 2410 2930 6) Учет финансовых результатов в строительном бизнесе Все участники процесса строительства должны быть заинтересованы в прозрачности и обоснованности расходования финансовых и трудовых ресурсов, в ускорении сроков ...

... договора страхования недействительным, если обстоятельства, о которых умолчал страхователь, уже отпали. [11 c. 944] Гл. 2. Общая характеристика страхования 2.1. Общая характеристика страхования в России Согласно данным Департамента страхового надзора Минфина РФ, по состоянию на 01 января 2002 г. в государственном реестре страховщиков России состояло 1350 страховые компании (в т.ч. 57 ...

0 комментариев