Навигация

Анализ показателей рентабельности

31385

знаков

6

таблиц

6

изображений

2.3.2 Анализ показателей рентабельности

Эффективность деятельности предприятия наиболее полно характеризуют показатели рентабельности, поскольку являются относительными показателями, сопоставляющими результаты с затратами.

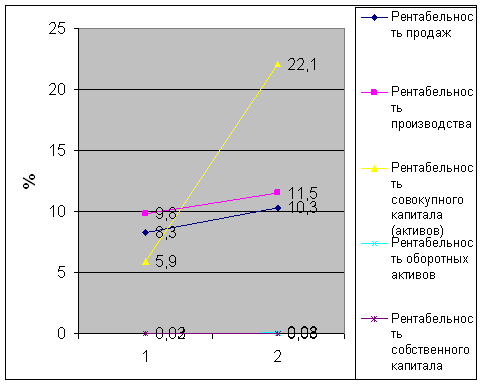

Динамика показателей рентабельности анализируется в табличной форме (табл. 2.3.2-1).

Таблица 2.3.2-1

Показатели рентабельности предприятия, %

| Наименование показателя | Обозначение, формула расчета | Базисный год | Отчетный год | Изменение (+,-) |

| 1. Общая рентабельность (продаж) |

| 8,3 | 10,3 | + 2 |

| 2. Рентабельность производства (окупаемость затрат) |

| 9,8 | 11,5 | + 1,7 |

| 3. Рентабельность совокупного капитала (активов) |

| 5,9 | 22,1 | + 16,2 |

| 4. Рентабельность оборотных активов |

| 0,02 | 0,08 | + 0,06 |

| 5. Рентабельность собственного капитала |

| 0,03 | 0,03 | - |

Показатели рентабельности по сравнению с базисным годом увеличились. Рентабельность продаж в отчетном году увеличилась на 2%. Рентабельность производства увеличилась на 1,7%. Рентабельность совокупного капитала увеличилась на 16,2%. Рентабельность оборотных активов в отчетном периоде увеличилась на 0,06%.

Рис. 5. Динамика показателей рентабельности за 2009-2010 гг.

Заключение

В нашей курсовой работе мы рассмотрели основные показатели деятельности предприятия, охарактеризовали затраты предприятия, рассмотрели классификацию затрат по экономическим элементам, раскрыли сущность и содержание финансового результата, который заключается в показателях прибыли и рентабельности.

Целью курсовой работы было также провести статистический анализ деятельности строительной компании. Здесь мы провели анализ структуры выполненных работ, анализ технико-экономических показателей, анализ финансовых результатов, а именно анализ прибыльности и рентабельности.

Структура выполненных подрядных работ по видам на 2009-2010 года существенно не изменилась, т.е. в эти года на объекты производственного строительства приходилось 70,3% и 70,5% из общего объёма выполненных подрядных работ. А на объекты непроизводственного строительства за те же годы соответственно 29,7% и 29,5%.

Объём выполненных подрядных работ по объектам производственного строительства в 2010 году по сравнению с 2009 годом этот показатель увеличился на 0,2%. Соответственно объём выполненных подрядных работ по объектам непроизводственного строительства в 2010 году по сравнению с 2009 годом снизился на 0,2%.

Проанализировав основные технико-экономические показатели, мы можем сделать вывод. Фонд оплаты труда увеличился на 38 тысяч рублей или на + 4%. Среднегодовая стоимость ОПФ увеличилась на 350 тысяч рублей или на + 10%. Себестоимость товарной продукции увеличилась на 699 тысяч рублей, темп изменения составил + 19,9%. Затраты на рубль товарной продукции увеличились на 2 копейки, их темп изменений составил + 2%. Т. е. можно сказать, что все технико-экономические показатели предприятия в 2010 году по сравнению с 2009 годом увеличились по всем показателям.

Анализ финансового результата показал, что основные показатели прибыли в отчетном году уменьшились. А это значит, что его деятельность неприбыльна. Но показатели рентабельности по сравнению с базисным годом увеличились. Отсюда мы можем сказать, что предприятие рентабельно и оно сможет покрыть свои убытки в следующем году.

Список литературы

1. Гинзбург А.И. Статистика: учеб. пособие. – СПб.: Питер, 2003. - 128 с.

2. Комплексный анализ финансово-хозяйственной деятельности предприятия: Методические указания для выполнения курсовой работы по дисциплине «Анализ и диагностика финансово-хозяйственной деятельности»/Уфимск. гос. авиац. техн. ун-т; Сост.: Е.В. Чувилина, О.В. Лысенко, Е.Г. Чачина. - Уфа, 2008. – 58 с.

3. Коробейников О.П., Ноздрин В.В., Хавин Д.В. Экономика предприятия. Учебное пособие. Нижний Новгород, 2003. – 233 с.

4. Лозовский Л.Ш., Райзберг Б.А., Стародубцева Е.Б. Современный экономический словарь. 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2010. – 495 с.

5. Общая теория статистики: Статистическая методология в изучении коммерческой деятельности: Учебник/Под ред. О.Э. Башиной, А.А. Спирина. – 5-е изд., доп. и перераб. – М.: Финансы и статистика, 2010. – 440 с.: ил.

6. Теория статистики: Учебник/Р.А. Шмойлова, В.Г. Минашкин, Н.А. Садовникова, Е.Б. Шувалова; Под ред. Р.А. Шмойловой. – 4-е изд., перераб. И доп. – М.: Финансы и статистика, 2008. – 656 с.: ил.

7. Хунгуреева И.П., Шабыкова Н. Э., Унгаева И. Ю. Экономика предприятия: учеб. пособие. - Улан-Удэ, Издательство ВСГТУ, 2007. – 240 с.

8. Экономика предприятия: Учебник для вузов/Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2003. – 718 с.

9. Яркина Т.В. Основы экономики предприятия: учебное пособие для студ. вузов. - М.: ЮНИТИ, 2003. – 463 с.

Приложение

Основные технико-экономические показатели работы

предприятия за 2009-2010 гг

| № п/п | Показатели | Единицы измерения | 2009 г. | 2010 г. |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Объем товарной продукции в действующих ценах | тыс. руб. | 3790 | 4450 |

| 2 | Объем товарной продукции в сопоставимых ценах | тыс. руб. | 3790 | 4450 |

| 3 | Выручка от реализации продукции | тыс. руб. | 4000 | 4131 |

| 4 | Прибыль от реализации продукции | тыс. руб. | 195 | 243 |

| 5 | Балансовая прибыль | тыс. руб. | 150 | 200 |

| 6 | Фонд оплаты труда | тыс. руб. | 935 | 973 |

| 7 | Среднегодовая стоимость основных производственных фондов | тыс. руб. | 3470 | 3820 |

| 8 | Среднегодовая численность промышленно-производственного персонала | чел. | 987 | 1456 |

| 9 | Себестоимость товарной продукции | тыс. руб. | 3508 | 4207 |

| 10 | Затраты на 1 руб товарной продукции | коп. | 92,56 | 94,54 |

| 11 | Производительность труда ППП | руб. | 2678 | 3056 |

| 12 | Фондоотдача | руб. | 1,09 | 1,16 |

| 13 | Рентабельность по балансовой прибыли по прибыли от реализации | % % | 3,8 4,9 | 4,8 5,8 |

Похожие работы

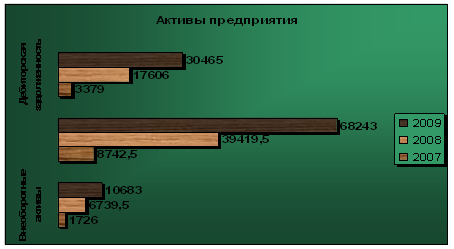

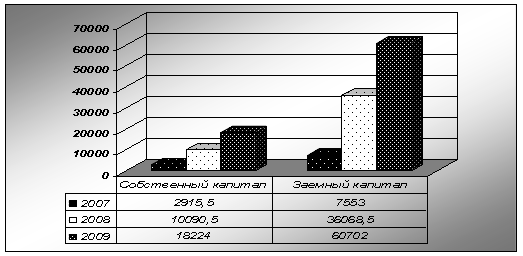

... загородных домов, бань и т.д. Клиентами ЗАО «Чеви Коструциони» являются мелкие и крупные строительные компании, использующие продукцию ЗАО «Чеви Коструциони» в своей строительной деятельности, а также отдельные покупатели, приобретающие продукцию для личного потребления. 1.3 Анализ хозяйственной деятельности предприятия По данным баланса динамика активов и пассивов ЗАО «Чеви Коструциони» ...

... // Секретарское дело 1997. №4. С. 19-24. 49. Управленческие документы постоянного срока хранения, образующиеся в деятельности негосударственных коммерческих организаций (хозяйственных товариществ и обществ, производственных кооперативов). ВНИИДАД, 1996. Приложение 1 ЗАО «Строительная Компания «Технолига» ИНСТРУКЦИЯ по делопроизводству ___________№_______ УТВЕРЖДАЮ Генеральный директор ...

... – Корреспонденция счетов по незавершенному строительству № Содержание операции Дебет Кредит 1 На итоговую сумму, накопленную на счете «Незавершенное строительство» 2410 2930 6) Учет финансовых результатов в строительном бизнесе Все участники процесса строительства должны быть заинтересованы в прозрачности и обоснованности расходования финансовых и трудовых ресурсов, в ускорении сроков ...

... договора страхования недействительным, если обстоятельства, о которых умолчал страхователь, уже отпали. [11 c. 944] Гл. 2. Общая характеристика страхования 2.1. Общая характеристика страхования в России Согласно данным Департамента страхового надзора Минфина РФ, по состоянию на 01 января 2002 г. в государственном реестре страховщиков России состояло 1350 страховые компании (в т.ч. 57 ...

0 комментариев