Навигация

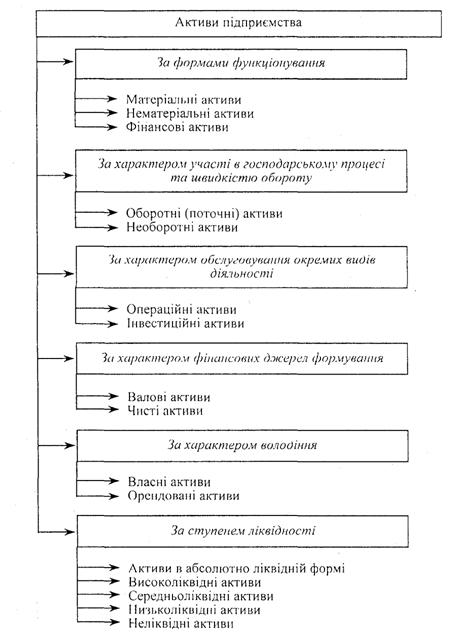

3.1 Аналіз складу майна ТОВ

Для того щоб отримати порівняльний аналітичний баланс, необхідно доповнити вихідний баланс показниками структури, абсолютної та структурної динаміки вкладень (активи) і джерел коштів (пасиви) підприємства за звітний період (табл. 3.1).

Таблиця 3.1

Агрегований порівняльний аналітичний баланс

| № п/п | Стаття балансу | На початок звітного періоду | На завершення Звітного періоду | Зміни за звітний період | |||||

| тис. грн. | %до підсумку | тис. грн. | %до підсумку | Абсолютні (+.-), тис. грн. | Темп, % | Структура змін, % | питомої ваги, в.п. | ||

| а | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| І. Актив | |||||||||

| 1 | Майно, разом | 8000 | 100 | 8730 | 100 | 730 | 9,1 | 100 | - |

| 1.1 | Необоротні активи | 4000 | 50 | 4390 | 50,3 | 390 | 9,7 | 53,4 | 0,3 |

| 1.2 | Оборотні активи | 4000 | 50 | 4340 | 49,7 | 340 | 8,5 | 46,6 | -0,3 |

| 1.2.1 | Запаси | 3100 | 38,8 | 2300 | 26,4 | -800 | -25,8 | -109,6 | -12,4 |

| 1.2.2 | Дебіторська заборгованість | 200 | 2,5 | 850 | 9,7 | 650 | 325 | 89,0 | 7,2 |

| 1.2.3 | Поточні фінансові інвестиції | 250 | 3,1 | 1050 | 12,0 | 800 | 320 | 109,6 | 8,9 |

| 1.2.4 | Витрати майбутніх періодів | 50 | 0,6 | 50 | 0,6 | 0 | 0 | 0 | 0 |

| 1.2.5 | Грошові кошти та їх еквіваленти | 400 | 5,0 | 90 | 1,0. | -310 | -77,5 | -42,4' | -4,0 |

| 2 | Джерела майна, разом | 8000 | 100 | 8730 | 100 | 730 | 9Д | 100 | |

| 2.1 | Власний капітал | 4690 | 58;6 | 5790 | 66,3 | 1100 | 23,4 | 150,7 | 7,7 |

| 2.1.1 | Статутний капітал | 3500 | 43,7 | 4000 | 45,8 | 500 | 14,3 | 68,5 | 2,1 |

| 2.1.2 | Нерозподілений прибуток | 1000 | 12,5 | 1600 | 18,3 | 600 | 60,0 | 82,2 | 5,8 |

| 2.1.3 | Інші джерела | 190 | 2,4 | 190 | 2,2 | 0 | 0 | 0 | -0..2 |

| 2.2 ' | Позичковий капітал | 3310 | 41,4 | 2940 | 33,7 | -370 | -11,2 | -50,7 | -7,7 |

| 2.2.1 | Довгострокові зобов'язання | 1350 | 16,9 | 950 | 10,9 | -400 | -29,6 | -54,8 | -6,0 |

| 2.2.2 | Короткострокові кредити та позики | 700 | 8,8 | 900 | 10,3 | 200 | 28,6 | 27,4 | 1,5 |

| 2.2.3 | Кредиторська заборгованість і поточні зобов'язання | 1260 | 15,7 | 1090 | 12,5 | -170 | -13,5 | -23,3 | -3,2 |

Як бачимо з даних табл. 3.1, загальна вартість майна підприємства (валюта балансу) збільшилась на 9,1 %; при цьому необоротні активи збільшувалися швидше, ніж оборотні (відповідно на 9,7 і 8,5 %). Істотно зменшилась структура оборотних активів, а саме: зменшилась частка запасів і суттєво збільшились частки дебіторської заборгованості та поточних фінансових інвестицій. Спостерігається абсолютне збільшення двох останніх показників (більш як у 3 рази).

Вартість майна підприємства підвищилась завдяки збільшенню власного капіталу, насамперед завдяки збільшенню чистого прибутку та його реінвестуванню. У пасиві балансу збільшилась частка власного капіталу на 7,7 пункта і зменшились частки та абсолютні розміри довгострокових зобов'язань та кредиторської заборгованості (відповідно на 6 та 3,2 пункта). Збільшились абсолютний розмір та питома вага короткострокових кредитів і позик, але їх частка у валюті балансу незначна, це істотно не вплинуло на фінансовий стан підприємства.

Щодо порівняння змін у валюті балансу зі змінами фінансових результатів діяльності підприємства то слід додати, що якщо темп

збільшення виручки від реалізації продукції (АК) перевищує темп збільшення валюти балансу (АВ), це свідчить про те, що активи (майно) підприємства використовуються ефективніше, ніж у попередньому періоді, а якщо AV<AB — менш ефективно.

Разом з тим, необхідно з'ясувати, наскільки збільшення виручки зумовлене збільшенням розміру майна і наскільки — його кращим використанням. Вихідні дані та розрахункові показники наведені в табл. 3.2.

Таблиця 3.2

Вихідні дані для визначення частки інтенсивних і екстенсивних чинників збільшення виручки від реалізації

| Показник | Період | |

| попередній | звітний | |

| Середньорічна валюта балансу, тис. грн. | 7840 | 8365 |

| Виручка від реалізації продукції, тис. грн. | 9167 | 10000 |

| Ресурсовіддача | 1,1693 | 1.1955 |

Внесок екстенсивного чинника дорівнює (8365 - 7840)-1,1693 =613,8 тис. грн.

Внесок інтенсивного чинника дорівнює (1,1955 - 1,1693)-8365 = 219,2 тис. грн.

Виручка від реалізації збільшилась на 833 тис. грн. Таким чином, внесок екстенсивного чинника становить 73,7 %, інтенсивного - 26,3 %, тобто підприємство збільшувало обсяги реалізації переважно завдяки збільшенню своїх активів (майна).

Похожие работы

... Лісіцин Головний бухгалтер ВАТ “Цюрупинський хлібозавод” (підпис) Г.Л. Ширяєва ВИСНОВКИ ТА ПРОПОЗИЦІЇ В даній курсовій роботі було розглянуто таке актуальне питання аудит формування фінансових результатів виробничих підприємств. В Україні незалежна аудиторська діяльність знайшла застосування зовсім нещодавно, тому проведення аудиту - справа нова, але воно має базою ревізію і контроль. ...

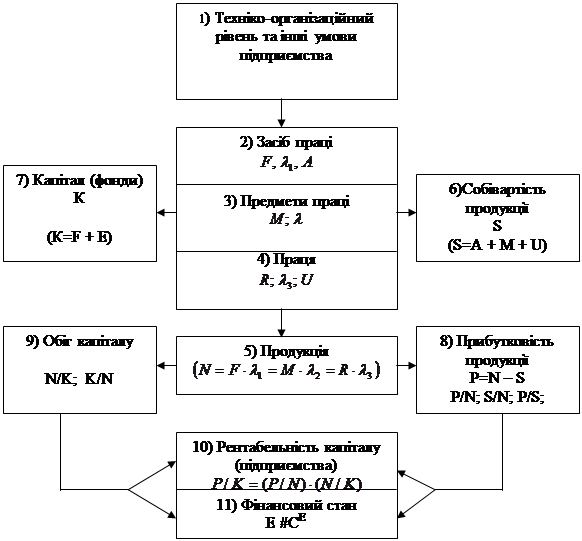

... реалізації продукції. У комплексі перелічені показники дають змогу всебічно охарактеризувати ефективність використання майна підприємства. Розділ 2. Дослідження фінансових результатів виробничо-господарської діяльності та майнового стану підприємства ЗВП "Неон" УТОГ 2.1 Загальна характеристика ЗВП "Неон" УТОГ Запорізьке виробниче підприємство "Неон" Українського товариства глухих (ЗВП ...

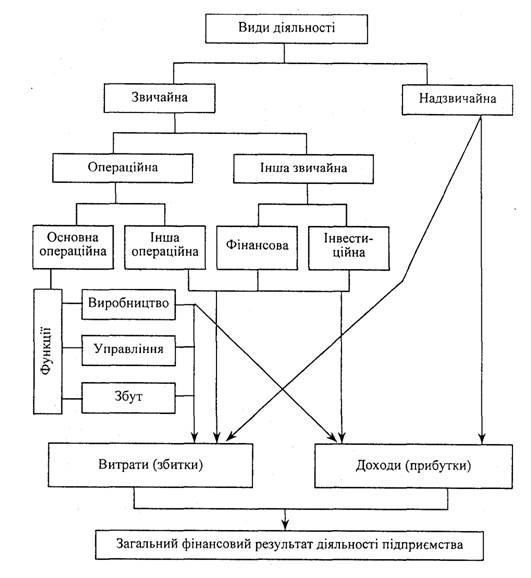

... при розрахунку фінансових результатів від надзвичайної діяльності. Виходячи із класифікації доходів і витрат за видами діяльності і функціями і побудована система рахунків бухгалтерського обліку для відображення формування фінансових результатів діяльності підприємства та визначення чистого доходу (прибутку) чи збитку звітного періоду, а також для складання Звіту про фінансові результати. Для ...

... бізнес-планів, при контролі за їх реалізацією, в системі маркетингу, тобто в системі управління виробництвом і реалізації продукції, робіт і послуг, орієнтованої на ринок. 1.5. Особливості аналізу фінансових результатів в умовах інфляції. Інфляція характеризується забезпеченням національної грошової одиниці і загальним підвищенням цін всередині країни. У теорії і практиці розрізнюють декі ...

0 комментариев