Навигация

Найти связь между признаками – затраты на производство и реализацию продукции и уровень рентабельности продукции

39768

знаков

14

таблиц

5

изображений

2. Найти связь между признаками – затраты на производство и реализацию продукции и уровень рентабельности продукции.

3. 1)С вероятностью 0,997 определите ошибку выборки среднего уровня рентабельности организации и границы, в которых будет находиться средний уровень рентабельности в генеральной совокупности.

2)С вероятностью 0,997 определите ошибку выборки доли организаций с уровнем рентабельности продукции 23,9% и более и границы, в которых будет находиться генеральная доля.

РЕШЕНИЕ

Задание 1.Сначала определяем длину интервала по формуле :

е = (х max – x min )/ n ,

где n – число выделенных интервалов.

е = (29.9 – 14,9)/5=3,0 %

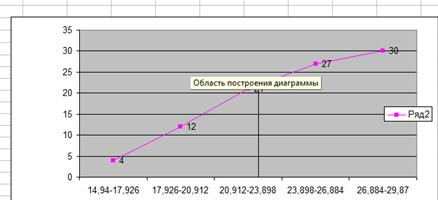

Распределение предприятий по уровню рентабельности.

Таблица № 1.2

Ряд распределения предприятий по уровню рентабельности продукции.

| Группы предприятий по уровню рентабельности | Число предприятий | Середина интервала | |

| 1 | 2 | 3 | 4 |

| 14,9 - 17,9 | 4 | 16,4 | 65,6 |

| 17,9 - 20,9 | 8 | 19,4 | 155,2 |

| 20,9 - 23,9 | 9 | 22,4 | 201,6 |

| 23,9 - 26,9 | 6 | 25,4 | 152,4 |

| 26,9 - 29,9 | 3 | 28,4 | 85,2 |

| Итого | 30 | - | 660 |

Найдем среднюю арифметическую по формуле:

![]()

![]() - средняя рентабельность продукции.

- средняя рентабельность продукции.

Найдем среднее квадратическое отклонение. Рассчитытаем дисперсию рентабельности продукции по формуле:

![]()

![]() =373,2/30=12,44.

=373,2/30=12,44.

Найдем среднее квадратическое отклонение, %:

![]()

Определим коэффициент вариации, %:

![]()

Таблица № 1.3

Распределение предприятий по уровню рентабельности продукции и расчетные значения для исчислений показателей вариации.

| Группы предприятий по уровню рентабельности | Число предприятий | Середина интервала |

|

|

|

| X2*f |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 14,9 - 17,9 | 4 | 16,4 | 65,6 | -5,6 | 31,36 | 125,44 | 1075,84 |

| 17,9 - 20,9 | 8 | 19,4 | 155,2 | -2,6 | 6,76 | 54,08 | 3010,88 |

| 20,9 - 23,9 | 9 | 22,4 | 201,6 | 0,4 | 0,16 | 1,44 | 4515,84 |

| 23,9 - 26,9 | 6 | 25,4 | 152,4 | 3,4 | 11,56 | 69,36 | 3870,96 |

| 26,9 - 29,9 | 3 | 28,4 | 85,2 | 6,4 | 40,96 | 122,88 | 2419,68 |

| Итого | 30 | - | 660 | - | - | 373,2 | 14893,2 |

Таким образом, распределение предприятий по уровню рентабельности продукции считается однородной, поскольку вариация признака составляет лишь 16,032 %.

При исчислении средней допускается некоторая неточность, поскольку делается предположение о равномерности распределения единиц признака внутри группы. Однако ошибка будет тем меньше, чем уже интервал и чем больше единиц в интервале.

![]()

Задание 2. Аналитическая группировка. Установим наличие и характер связи между затратами на производство и реализацию продукции и уровнем рентабельности продукции методом аналитической группировки по данным табл. 1.

Вначале строим рабочую таблицу.

Таблица № 1.4

Распределение предприятий по уровню рентабельности продукции.

| № п/п | Группа предприятий по уровню рентабельности | № предприятия | Уровень рентабельности продукции, % | Затраты на производство и реализации продукции, млн.руб. |

| А | Б | 1 | 2 | 3 |

| I | 14.9-17.9 | 2 | 16.3 | 20.124 |

| 6 | 17.6 | 22.831 | ||

| 15 | 14.9 | 12.528 | ||

| 20 | 16.3 | 15.652 | ||

| Итого | 4 | 65.1 | 71.135 | |

| II | 17.9-20.9 | 1 | 20.5 | 30.255 |

| 10 | 19.0 | 25.376 | ||

| 14 | 19.0 | 29.753 | ||

| 16 | 19.0 | 31.026 | ||

| 21 | 20.5 | 26.394 | ||

| 22 | 20.5 | 32.539 | ||

| 24 | 19.0 | 23.890 | ||

| 29 | 19.0 | 30.159 | ||

| Итого | 8 | 156.5 | 229.392 | |

| III | 20.9-23.9 | 3 | 22.0 | 38.163 |

| 5 | 23.5 | 33.546 | ||

| 9 | 22.0 | 33.148 | ||

| 11 | 23.5 | 34.359 | ||

| 13 | 23.5 | 41.806 | ||

| 18 | 22.0 | 33.620 | ||

| 25 | 22.0 | 35.542 | ||

| 27 | 22.0 | 34.302 | ||

| 30 | 23.5 | 40.678 | ||

| 9 | 204.0 | 325.164 | ||

| IV | 23.9-26.9 | 4 | 26.6 | 47.204 |

| 8 | 25.0 | 43.776 | ||

| 12 | 26.6 | 51.014 | ||

| 17 | 25.0 | 42.714 | ||

| 19 | 26.6 | 55.680 | ||

| 23 | 25.0 | 45.702 | ||

| Итого | 6 | 154.8 | 274.397 | |

| V | 26.9-29.9 | 7 | 29,9 | 60,984 |

| 26 | 29,9 | 54,454 | ||

| 28 | 28,2 | 54,089 | ||

| Итого | 3 | 88,0 | 169,527 | |

| Всего | 30 | 668,4 | 1069,615 |

Для установления наличия и характера связи между затратами и уровнем рентабельности по данным рабочей таблицы строим итоговую таблицу №5.

Таблица № 1.5

Зависимость рентабельности продукции от затрат на производство и реализацию продукции.

| № п/п | Группы предприятий по уровню рентабельности | Число предприятий | Уровень рентабельности, % | Затраты на производство, млн.руб. | ||

| Всего | Средн. уровень рентабельности | Всего | В сред. на 1 предприятие | |||

| А | Б | 1 | 2 | 3 | 4 | 5 |

| I | 14,9-17,9 | 4 | 65,1 | 16,28 | 71,135 | 17,78 |

| II | 17,9-20,9 | 8 | 156,5 | 19,56 | 229,392 | 28,67 |

| III | 20,9-23,9 | 9 | 204,0 | 22,67 | 325,164 | 36,13 |

| IV | 23,9-26,9 | 6 | 154,8 | 25,8 | 274,397 | 45,73 |

| V | 26,9-29,9 | 3 | 88,0 | 29,33 | 169,527 | 56,51 |

| Итого | 30 | 668,4 | 22,28 | 1069,615 | 35,65 | |

Данные табл. 5 показывает, что с ростом затрат на производство, рентабельность продукции увеличивается. Следовательно, между исследуемыми признаками существует прямая корреляционная зависимость.

Рассчитаем коэффициент детерминации и эмпирического отношения.

Коэффициент детерминации рассчитывается по формуле :

,

,

где ![]() - межгрупповая дисперсия;

- межгрупповая дисперсия;

![]() - общая дисперсия.

- общая дисперсия.

Рассчитаем эмпирическое корреляционное отношение.

![]()

Таким образом , можно сказать. Что связь между затратами на производство и реализацию продукции и уровнем рентабельности продукции в рассмотренном примере высокая. Вариация рентабельности продукции на 83,7% обусловлена вариацией затрат на производство и реализацию продукции, а 16,3% обусловлено вариацией других признаков.

Задание 3. 1) Если р=0,997. то t=3. (N=n*%=30*20=600)

Для бесповторного отбора

![]()

![]()

![]()

![]()

Ответ: ![]() .

.

2) n=9

![]() или 30%

или 30%

или 25,2%

или 25,2%

30-25,2<=p<=30+25.2

![]()

Ответ: ![]() .

.

Задание 4. Выпуск продукции и удельный расход стали по региону в текущем периоде характеризуется следующими данными:

Таблица 1.6

| Вид продукции | Фактический выпуск продукции, шт. | Расход стали на единицу продукции, кг | |

| По норме | Фактически | ||

| q0 | p0 | p1 | |

| А | 320 | 36 | 38 |

| Б | 250 | 15 | 12 |

| В | 400 | 10 | 9 |

Определите:

1. Индивидуальные индексы выполнения норм расхода стали.

2. Общий индекс выполнения норм расхода стали на весь выпуск продукции.

3. Абсолютную экономию ( перерасход) стали.

Решение

1. Индивидуальные индексы выполнения норм расхода стали.

![]()

iA=38/36=1.056 или 105.6%

105,6-100=5,6% , т.е. расход стали на единицу продукции увеличился на 5,6%.

iБ=12/15=0,8% или 80%

80-100=-20%, т.е. расход стали на единицу продукции уменьшился на 20%.

iВ=9/10=0,9 или 90%

90-100=-10%, т.е. расход стали на единицу продукции уменьшился на 10% по сравнению с нормой.

2.Общий индекс выполнения норм расхода стали на весь выпуск продукции.

![]()

Iq=320*38+250*12+400*9/320*36+250*15+400*10=12160+3000+3600/11520+3750+4000=18760/19270=0,974 или 97,4%.

Следовательно, норма расхода стали на весь выпуск продукции снизился на 2,6%, что говорит об абсолютной экономии стали.

ЗАКЛЮЧЕНИЕ

Имеется ряд причин, в силу которых, во многих случаях выборочному наблюдению отдается предпочтение перед сплошным. Наиболее существенны из них следующие:

· Экономия времени и средств в результате сокращения объема работы;

· Сведение к минимуму порчи или уничтожения исследуемых объектов (определение прочности пряжи при разрыве, испытание электрических лампочек на продолжительность горения, проверка консервов на доброкачественность);

· Необходимость детального исследования каждой единицы наблюдения при невозможности охвата всех единиц (при изучении бюджета семей);

· Достижение большой точности результатов обследования благодаря сокращению ошибок, происходящих при регистрации.

Преимущество выборочного наблюдения по сравнению сплошным можно реализовать, если оно организовано и проведено в строгом соответствии с научными принципами теории выборочного метода. Такими принципами являются: обеспечение случайности (равной возможности попадания в выборку) отбора единиц и достаточного их числа. Соблюдение этих принципов позволяет получить объективную гарантию репрезентативности полученной выборочной совокупности. Понятие репрезентативности отобранной совокупности не следует понимать как ее представительство по всем признакам изучаемой совокупности, а только в отношении тех признаков, которые изучаются или оказывают существенное влияние на формирование свободных обобщающих характеристик.

Основная задача выборочного наблюдения в экономике состоит в том, чтобы на основе характеристик выборочной совокупности (средней и доли) получить достоверные суждения о показателях средней идоли в генеральной совокупности. При этом следует иметь в иду, что пи любых статистических исследованиях (сплошных и выборочных) возникают ошибки видов: регистрации и репрезентативности.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Гусаров В.М. Теория статистики. Учебное пособие для ВУЗов: - М.: «Аудит», ЮНИТИ, 1998 – 247 с.

2. Ефимова М.Р, Петрова Е.В. Общая теория статистики: Учебник, 2-ое издание - М.: ИНФРА – М, 2002 – 416 с.

3. Иванова Ю.Н Экономическая статистика: Учебник. – М.: ИНФРА – М, 1998 – 480 с.

4. Ильенкова С.Д. Экономико-статистический анализ: Учебное пособие для ВУЗов. - М.: ЮНИТИ, 2002 – 215 с.

5. Салина В.Н. Статистика Финансов: Учебник – М.: Финансы и статистика, 2000.

6. Симчера В.М. Практикум по статистике: Учебное пособие для ВУЗов. – М.: ЗАО «Финстатинформ», 1999 – 259 с.

7. Шмойлова Р.А. Теория статистики: Учебник 3-е издание. – М.: Финансы и статистика, 2000 – 560 с.

[1] Шмойлова Р.А. Теория статистики.

[2] Гусаров В.М. Теория статистики.

[3] Гусаров В.М. Теория Статистики.

[4] Салина В.Н. Статистика финансов.

[5] Симчера В.М. Практикум по статистике.

[6] Иванова Ю.Н. Экономическая статистика.

Похожие работы

... невозвращенного шара"). Таким образом, при бесповторной выборке численность единиц генеральной совокупности сокращается в процессе исследования. 1.2 Финансовые показатели Финансовые показатели - набор показателей, использующихся для исследования эффективности деятельности компании, и измерения степени риска ее операций. Обычно выделяют четыре группы показателей: коэффициенты рентабельности, ...

... если перенести начало отсчета в середину рассматриваемого периода. Прогнозирование и интерполяция Прогнозирование (экстраполяция) – это определение будущих размеров экономического явления. Интерполяция – это определение недостающих показателей уровней ряда. Наиболее простым методом прогнозирования является расчет средних характеристик роста (средний абсолютный прирост, средний темп роста и т.д.) ...

... тенденции свидетельствуют о благоприятном развитии экономики, расширении деятельности предприятий и организаций, увеличении предпринимательской активности.2. Расчетная часть Вариант №2 Тема. Статистические методы изучения инвестиций Имеются следующие выборочные данные по 25-ти однотипным предприятиям одного из регионов РФ, для анализа инвестирования предприятий собственными средствами за ...

... группы, установление связи и ее направление. Индексный метод является гибким аналитическим инструментом и может применяться в анализе показателе производственной, финансовой, инвестиционной и других видах деятельности предприятия (фирмы). Корреляционный и регрессионный анализ являются довольно сложной операцией. Исходными предпосылками для их проведения являются: случайный характер факторов, ...

0 комментариев