К качественным показателям относят сортность, марку, долю продукции, соответствующую мировым стандартам и т.д

РАСЧЕТ ЧИСЛЕННОСТИ РАБОТАЮЩИХ ПО КАТЕГОРИЯМ

ОПРЕДЕЛЕНИЕ БАЛАНСА РАБОЧЕГО ВРЕМЕНИ

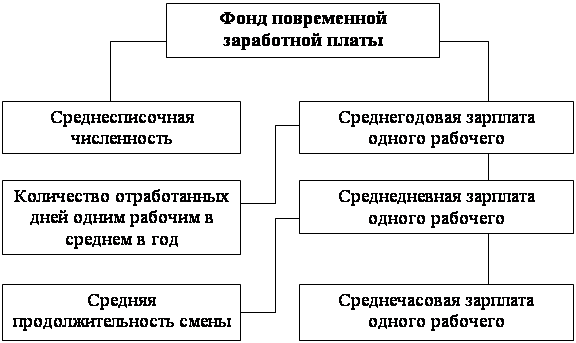

РАСЧЕТ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ

РАСЧЕТ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ РАБОЧИХ

Чел. = 459816,00 руб

Чел. = 9196,32 руб

Чел. = 2520,00 руб

Чел. = 1080000,00 руб

ПОКАЗАТЕЛИ ПЛАНА ПО ТРУДУ

ОПРЕДЕЛЕНИЕ ГОДОВОЙ ПОТРЕБНОСТИ В СЫРЬЕ, МАТЕРИАЛАХ

СОСТАВЛЕНИЕ КАЛЬКУЛЯЦИИ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Навигация

СОСТАВЛЕНИЕ КАЛЬКУЛЯЦИИ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Расчет основных экономических показателей деятельности предприятия отрасли

63859

знаков

14

таблиц

3

изображения

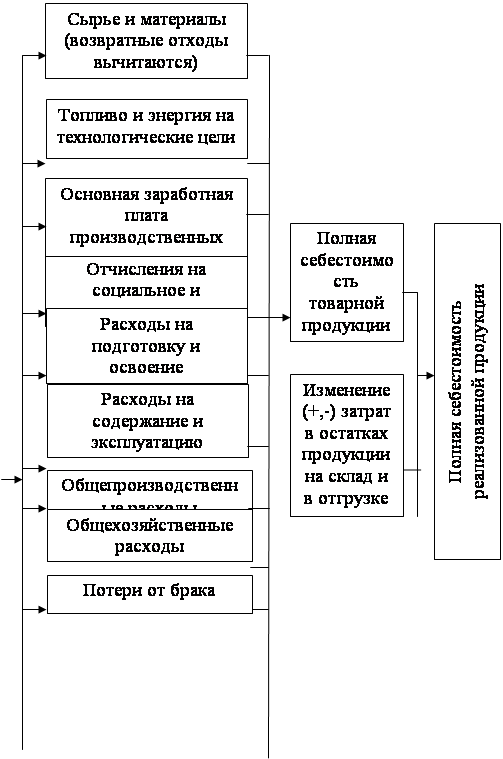

5.3 СОСТАВЛЕНИЕ КАЛЬКУЛЯЦИИ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Калькуляция - определение затрат в стоимостной (денежной) форме на производство единицы или группы единиц изделий, или на отдельные виды производств. Калькуляция даёт возможность определить фактическую или плановую себестоимость объекта или изделия и является основой для их оценки (см. Приложение 3).

Методы калькуляции - это методы расчёта издержек производства, себестоимости продукции, объёма незавершённого производства, основанные на калькуляции затрат. Различают простой, нормативный, позаказный, попередельный методы калькуляции.

Таблица 14. Калькуляция себестоимости продукции

| Статьи затрат | Продукция А | Продукция Б | ||

| На весь выпуск | На ед-цу прод-и | На весь выпуск | На ед-цу прод-и | |

| 1. Сырье и основные материалы | 158668575,03 | 996,03 | 17746315,59 | 1062,59 |

| 2. Вспомогат. материалы | 3173371,50 | 19,92 | 354926,31 | 21,25 |

| 3. Топливо и энергия | 108324,68 | 0,68 | 13026,78 | 0,78 |

| 4. Осн. заработная плата произв. рабочим | 4039595,96 | 25,36 | 354286,90 | 21,21 |

| 5. Доп. заработная плата произв. рабочим | 315088,48 | 1,98 | 27634,38 | 1,65 |

| 6. Отчисления на социальные нужды | 1132217,95 | 7,11 | 99299,53 | 5,95 |

| 7. Расходы на содержание и эксплуатацию оборудования | 34301191,75 | 215,32 | 4097097,46 | 245,32 |

| 8. Цеховые расходы | 56177776,24 | 352,65 | 6710140,74 | 401,78 |

| 9. Цеховая себестоимость | 257916141,59 | 1619,05 | 29402727,69 | 1760,54 |

| 10. Общефабричные расходы | 2060193,94 | 12,93 | 180686,32 | 10,82 |

| 11. Произв. себестоимость | 259976335,53 | 1631,98 | 29583414,01 | 1771,36 |

| 12. Коммерческие расходы | 2105808317,79 | 13219,05 | 2396256,53 | 143,48 |

| 13. Полная себестоимость | 2365784653,32 | 14851,03 | 31979670,54 | 1914,84 |

Расчеты для Таблицы 14

1. Сырье и основные материалы:

Продукция А = 158668575,03 руб.

Продукция Б = 17746315,59 руб.

2. Вспомогательные материалы:

Продукция А = 158668575,03 руб. ![]() 2% = 3173371,50 руб.

2% = 3173371,50 руб.

Продукция Б =17746315,59 руб. ![]() 2% = 354926,31 руб.

2% = 354926,31 руб.

3. Топливо и энергия:

Продукция А = 0,68 ![]() 159301 = 108324,68 руб.

159301 = 108324,68 руб.

Продукция Б = 0,78 ![]() 16701 = 13026,78 руб.

16701 = 13026,78 руб.

4. Основная заработная плата производственным рабочим:

Продукция А = 4039595,96 руб.

Продукция Б = 354286,90 руб.

5. Дополнительная заработная плата производственным рабочим:

Продукция А = 315088,48 руб.

Продукция Б = 27634,38 руб.

6. Отчисления на социальные нужды:

Продукция А = 4354684,44 руб. ![]() 26% = 1132217,95 руб.

26% = 1132217,95 руб.

Продукция Б = 381921,28 руб. ![]() 26% = 99299,53 руб.

26% = 99299,53 руб.

7. Расходы на содержание и эксплуатацию оборудования:

Для распределения этих затрат по видам продукции определим удельный вес товарной продукции А в общем объеме:

Продукция А = 251099316,36 руб. / (251099316,36 руб. + 29988265,50 руб.) ![]() 100 = 89,33%

100 = 89,33%

Продукция А = 38398289,21 руб. ![]() 89,33% = 34301191,75 руб.

89,33% = 34301191,75 руб.

Продукция Б = 38398289,21 руб. - 34301191,75 руб. = 4097097,46 руб.

8. Цеховые расходы:

Продукция А = 62887916,98 руб. ![]() 89,33% = 56177776,24 руб.

89,33% = 56177776,24 руб.

Продукция Б = 62887916,98 руб. - 56177776,24 руб. = 6710140,74 руб.

9. Цеховая себестоимость:

Продукция А = 158668575,03 руб. + 3173371,50 руб. + 108324,68 руб. + 4039595,96 руб. + 315088,48 руб. + 1132217,95 руб. + 34301191,75 руб. + 56177776,24 руб. = 257916141,59 руб.

Продукция Б = 17746315,59 руб. + 354926,31 руб. + 13026,78 руб. + 354286,90 руб. + 27634,38 руб. + 99299,53 руб. + 4097097,46 руб. + 6710140,74 руб. = 29402727,69 руб.

10. Общефабричные расходы:

Продукция А = 4039595,96 руб. ![]() 51% = 2060193,94 руб.

51% = 2060193,94 руб.

Продукция Б = 354286,90 руб. ![]() 51% = 180686,32 руб.

51% = 180686,32 руб.

11. Производственная себестоимость:

Продукция А = 257916141,59 руб. + 2060193,94 руб. = 259976335,53 руб.

Продукция Б = 29402727,69 руб. + 180686,32 руб. = 29583414,01 руб.

12. Коммерческие расходы:

Продукция А = 259976335,53 руб. ![]() 8,1% = 2105808317,79 руб.

8,1% = 2105808317,79 руб.

Продукция Б = 29583414,01 руб. ![]() 8,1% = 2396256,53 руб.

8,1% = 2396256,53 руб.

13. Полная себестоимость:

Продукция А = 259976335,53 руб. + 2105808317,79 руб. = 2365784653,32 руб.

Продукция Б = 29583414,01 руб. + 2396256,53 руб. = 31979670,54 руб.

6. РАСЧЕТ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ИЗДЕЛИЯ НА ЕДИНИЦУ ПРОДУКЦИИ

Прибыль - превышение в денежном выражении доходов (выручки от товаров и услуг) над затратами на производство и сбыт этих товаров и услуг (см. Приложение 4).

Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности субъектов предпринимательства (организаций и предпринимателей), ради которого и осуществляется предпринимательская деятельность.

Обычно рассчитывают валовую (балансовую, общую) прибыль и чистую - остающуюся после уплаты из валовой прибыли налогов и отчислений.

Расчет балансовой прибыли можно представить следующим образом:

ПБ = ПР + ПП + ПВн (21)

где ПБ - балансовая прибыль (убыток);

ПР - прибыль (убыток) от реализации продукции (работ, услуг);

ПП - прибыль (убыток) от прочей реализации продукции (работ, услуг);

ПВн - доходы и расходы по внереализационным операциям.

Расчет прибыли от реализации продукции может быть представлен в виде формулы:

ПР = ДВ – Зпр - НДС (22)

где ДВ - валовой доход (выручка) от реализации продукции (работ, услуг) в действующих оптовых ценах;

Зпр - затраты на производство и реализацию продукции (полная себестоимость продукции);

НДС - налог на добавленную стоимость.

Функции прибыли:

1. Является важнейшим экономическим показателем, который характеризует экономический эффект, полученный в результате деятельности предприятия.

2. Обладает стимулирующей функцией, т. к. является основой для расширения производительной деятельности научно-технического и соц. развития предприятия, а также материального поощрения работника.

3. Является одним из важнейших источников формирования бюджетов государства.

Распределение прибыли основывается на соблюдении трех принципов: 1) обеспечение материальной заинтересованности работников в достижении наивысших результатов при наименьших затратах; 2) накопление собственного капитала; 3) выполнение обязательств перед государственным бюджетом.

Под распределением прибыли понимается порядок ее направления, определяемый законодательством. В рыночной экономике значительная часть прибыли изымается в форме налогов (38-45% валовой прибыли), которые государство направляет на пополнение доходов бюджета.

В отличие от прибыли, которая показывает абсолютный эффект деятельности, существует относительный показатель эффективности работы предприятия - рентабельность. В общем виде он исчисляется как отношение прибыли к затратам и выражается в процентах.

В практике планирования и учета применяются 2 вида показателей рентабельности:

1. Рентабельность продукции находится в процентах по формуле:

РТП =где Прп - прибыль от реализации продукции;

И - издержки.2. Рентабельность производства находится в процентах по формуле:

Р =Этот показатель стимулирует повышение эффективности использования производственных фондов предприятия.

Расчет прибыли изделия и уровня рентабельности производится после расчета себестоимости.

Таблица 15. Показатели прибыли и рентабельности

| Наименование показателей | Единицы измерения | Продукция | |

| А | Б | ||

| Договорная цена с учетом сортности | руб. | 1576,26 | 1795,60 |

| Полная себестоимость | руб. | 14851,03 | 1914,84 |

| Прибыль | руб. | -13274,77 | -119,24 |

| Уровень рентабельности | % | -89,39% | -6,23% |

Расчеты для Таблицы 15

Договорная цена с учетом сортности:

Продукция А: 1581 ![]() 0,997 = 1576,26 руб.

0,997 = 1576,26 руб.

Продукция Б: 1801 ![]() 0,997 = 1795,60 руб.

0,997 = 1795,60 руб.

Полная себестоимость:

Продукция А: 14851,03 руб.

Продукция Б: 1914,84 руб.

Прибыль:

Продукция А: 1576,26 руб. - 14851,03 руб. = -13274,77 руб.

Продукция Б: 1795,60 руб. - 1914,84 руб. = -119,24 руб.

Уровень рентабельности:

Продукция А: -13274,77 руб. / 14851,03 руб. ![]() 100 = -89,39%

100 = -89,39%

Продукция Б: -119,24 руб. / 1914,84 руб. ![]() 100 = -6,23%

100 = -6,23%

ЗАКЛЮЧЕНИЕ

Обобщающим показателем деятельности практически любого промышленного предприятия с точки зрения соотношения затрат и результатов можно назвать показатель соотношения стоимости реализованной продукции и затрат на производство, т.е. рентабельность.

В результате данной курсовой работы были рассчитаны основные экономические показатели работы предприятия:

1. Стоимость и амортизация основных фондов:

2. Объем товарной продукции

3. Численность работников предприятия

4. Фонд заработной платы, показатели производительности труда

5. Себестоимость продукции

6. Прибыль и рентабельность

Проанализировав данные расчеты, можно найти пути улучшения результатов деятельности предприятия.

Как видно из Таблицы 15, предприятие терпит убытки, рентабельность отрицательная, т. е. общая себестоимость больше объема выручки. В качестве основных направлений снижения себестоимости работ предлагается:

- строгое соблюдение заключенных договоров на выполнение работ и сроков по договорам;

- проведение масштабной и эффективной политики в области подготовки персонала;

- увеличить объем выполняемых работ за счет более полного использования производственных мощностей предприятия;

- уделить большее внимание скорости движения оборотных средств предприятия;

- сокращение затрат на производство работ за счет повышения уровня производительности труда, электроэнергии оборудования;

- сокращение непроизводственных расходов и производственного брака.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс РФ. ч. 1 и 2. - М.: Издательская группа ИНФРА-М-НОРМА, 2008 - 560 с.

2. Баскакова О.В. «Экономика организаций (предприятий)», - М.: Дашков и К, 2005

3. Булатов А.С. «Экономика»: учебник. - М, 2009. - 557 с.

4. Валевич Р.П. «Экономика торгового предприятия». - Мн.: Высшая школа, 2006.

5. Волков С.В. «Экономика предприятия». - М.: Финансы и статистика, 2009

6. Горфинкель В.Я. «Экономика предприятия», изд.: Банки и Биржи, М. 2007

7. Грибов В.Д. «Экономика предприятия»: Учебник. Практикум. М.: Финансы и статистика, 2008

8. Грузинов В.П. «Экономика предприятия и предпринимательство». Учебное пособие. - М.: Софит, 2006

9. Когденко В.Г. «Экономический анализ». М.: Юнити, 2006

10. Мамедов О.Ю. «Современная экономика», Феникс Ростов-на-Дону, 2006

11. Павлова Л.Н. «Финансы предприятий». - ЮНИТИ, 2005.

12. Пелих А.С. «Экономика отрасли», Ростов-на-Дону, Феникс, 2005

13. Раицкий К.А. «Экономика предприятия», М.: Дашков и К, 2006

14. Романенко И.В. «Экономика предприятия». - М.: Финансы и статистика, 2009. - 208 с.

15. Савицкая Г.В. «Анализ хозяйственной деятельности предприятия»: 2-е изд., перераб. и доп. - Мн.: ИП «Экоперспектива», 2007. - 498с

16. Сергеев И.В. «Экономика предприятия»: Учеб. пособие. - М.: Финансы и статистика, 2007. - 304 с.

17. Скляренко В.К. «Экономика предприятия»: Учеб. пособие. - М.: ИНФРА-М, 2008. - 256 с.

18. Чечевицына Я.М. «Микроэкономика», изд.: Феникс Ростов-на-Дону 2006

ПРИЛОЖЕНИЯ

Приложение 1

| Основные производственные фонды | |

| 1. Принадлежность: - собственные - арендованные | |

| 2. Роль в производственном процессе по группам | |

| Активная часть а) Машины и оборудование: - силовые машины и оборудование - рабочие машины и оборудование - измерительные и регулирующие приборы и устройства - лабораторное оборудование - вычислительная техника - прочие машины и оборудование б) Транспортные средства в) Инструмент г) Инвентарь и принадлежности д) Прочие основные фонды | Пассивная часть а) Земля б) Здания в) Сооружения (мосты, дороги) г) Передаточные устройства (водопроводы, газопроводы и т.д.) |

| 3. Использование: - в эксплуатации - в запасе (резерве) - законсервировано | |

Приложение 2

![]()

![]()

Приложение 3

Приложение 3

|

Приложение 4

|

Похожие работы

... сырья, безопасность которого по указанным показателям подтверждена установленными документами. 5) По остальным показателям безопасности готовая хлебопекарная продукция должна соответствовать следующим требованиям настоящего технического регламента: 2. Организационно-экономическая характеристика предприятия ООО «Алексеевский хлеб» Предприятие ООО «Алексеевский хлеб», созданное в ...

... в том, чтобы наилучшим образом и наиболее полно на научной основе удовлетворить потребности людей в продуктах питания, заменить домашнее приготовление пищи общественным. 1.2 Показатели деятельности предприятий общественного питания, их экономическая характеристика Финансовое состояние – комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и ...

... формируются в текущий момент и могут быть в определенной степени предугаданы (хотя в экономике всегда остается место для непрогнозируемых скачков). 2. Оценка экономическОй эффективности деятельности предприятия 2.1 Общая характеристика предприятия ЗАО «Северодонецкое объединение Азот» организовано в процессе реструктуризации и санации СГПП «Объединение Азот» в соответствии с решением ...

... или продолжаемые предпринимательские действия. При планировании приходится рассматривать свое предприятие с различных позиций, оценивать всевозможные аспекты его деятельности (например, сбыт, кадры, стимулирование). Многие из обнаруженных в ходе бизнес-планирования сильных и слабых сторон предприятия трудно было бы увидеть, если бы не работа над бизнес-планом. К факторам внутренней среды ...

0 комментариев