При ліквідації боржника, не пов'язаній з процедурою банкротства, встановлена неможливість боржника задовольнити вимоги кредиторів в повному об'ємі

Оформлення первинних бухгалтерських документів

Нарахування заробітної плати

Складання журналу господарських операцій

Оформлення журналів-ордерів і відомостей до них

Навигация

При ліквідації боржника, не пов'язаній з процедурою банкротства, встановлена неможливість боржника задовольнити вимоги кредиторів в повному об'ємі

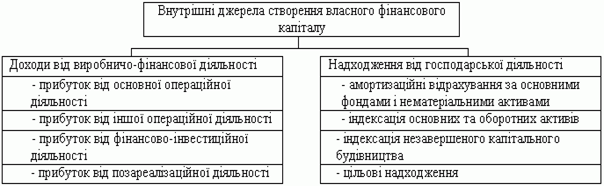

Облік створення та здійснення господарської діяльності товариства з додатковою відповідальністю

69946

знаков

9

таблиц

0

изображений

3. При ліквідації боржника, не пов'язаній з процедурою банкротства, встановлена неможливість боржника задовольнити вимоги кредиторів в повному об'ємі.

Для виникнення даної обставини характерна наявність двох зв'язаних між собою умов:

1) компетентним органом підприємства-боржника прийнято рішення про його ліквідацію;

2) встановлена неможливість боржника задовольнити вимоги кредиторів в повному об'ємі, тобто засобів і майна боржника недостатньо для задоволення вимог кредиторів.

Згідно ч. 1 ст. 51 Закону про банкротство, у випадку якщо прийнято рішення про ліквідацію юридичної особи і якщо буде виявлена недостатність майна для задоволення вимог кредиторів, ліквідаційна комісія (ліквідатор) зобов'язана звернутися до господарського суду із заявою про збудження справи про банкротство такої юридичної особи. Враховуючи ч. 5 ст. 7 Закону про банкротство, в даному випадку ліквідаційна комісія саме в місячний термін з моменту встановлення недостатності майна юридичної особи для задоволення вимог кредиторів повинна звернутися до господарського суду із заявою про збудження виробництва у справі про банкротство по ст. 51 Закону про банкротство. Слід зазначити, що документами, підтверджуючими встановлення недостатності майна юридичної особи для задоволення вимог кредиторів, є, наприклад, акти інвентаризації майна, кредиторській заборгованості, складені ліквідаційною комісією, баланс підприємства, в якому вартість активів підприємства менше суми заборгованості.

Згідно ч. 6 ст. 51 Закону про банкротство власник майна боржника (уповноважена ним особа), керівник боржника, голова ліквідаційної комісії (ліквідатор), що допустили порушення вимог ч. 1 ст. 51 Закону про банкротство, несуть солідарну відповідальність по незадоволених вимогах по грошових зобов'язаннях і зобов'язаннях відносно сплати страхових внесків на загальнообов'язкове державне пенсійне страхування і інші види загальнообов'язкового державного соціального страхування, податків і зборів (обов'язкових платежів) боржника.

Як випливає із ст. 543 ГК України, в разі солідарного обов'язку боржників (солідарних боржників) кредитор має право вимагати виконання обов'язків частково або в повному об'ємі як від всіх боржників разом, так і від будь-якого боржника окремо.

Отже, солідарна відповідальність в даному випадку настає за умов:

- ухвалення рішення власником про ліквідацію підприємства;

- документального встановлення недостатності майна для задоволення вимог кредиторів;

- незвернення до господарського суду із заявою про збудження виробництва у справі про банкротство в місячний термін з моменту встановлення недостатності майна підприємства для задоволення вимог кредиторів.

Таким чином, якщо власник вирішив ліквідовувати в порядку ст. 51 Закону про банкротство господарське суспільство (наприклад, акціонерне суспільство), то для цього необхідні наступні кроки:

- скликання загальних зборів акціонерів в порядку, передбаченому Законом України, від 19.09.1991 р. № 1576-ХП “Про господарські суспільства”, і включення до порядку денного зборів питання про ліквідацію суспільства, створення ліквідаційної комісії і звернення ліквідаційної комісії до господарського суду із заявою про збудження справи про банкротство в порядку ст. 51 Закону про банкротство;

- ухвалення вказаних рішень на загальних зборах акціонерів;

- прийняття головою ліквідаційної комісії рішення про проведення інвентаризації майна суспільства і складання списку дебіторської і кредиторської заборгованості з вказівкою підстав їх виникнення (оформляється наказом);

- підготовка документів, необхідних для ліквідації, згідно переліку, вказаному нижче;

- підготовка і подача заяви до господарського суду про порушення справи про банкротство відносно даного суспільства в порядку, визначеному ст. 51 Заколювання про банкротство;

- проведення судової процедури ліквідації підприємства згідно ст. 51 Закону про банкротство;

- проведення відповідних необхідних дій з виключення суспільства з Єдиного державного реєстру підприємств і організацій України.

Виходячи з існуючої практики, можна стверджувати, що тривалість підготовки до банкротства займе близько 1 - 2 місяців. Безпосередньо процедура банкротства триває близько 6 - 9 місяців.

Відповідно до ч. 5 ст. 51 Закону про банкротство невиконання вимог, передбачених ч. 1 цієї статті, є підставою для відмови у внесенні запису про ліквідацію юридичної особи в Єдиний державний реєстр підприємств і організацій України.

Таким чином, якщо при ліквідації підприємства вся кредиторська заборгованість не може бути погашена, то таке підприємство може бути виключене з Єдиного державного реєстру підприємств і організацій України лише після здійснення процедури банкротства в порядку ст. 51 Закону про банкротство.

2. ПРАКТИЧНА ЧАСТИНА

2.1. Вихідні данні

Таблиця 1 - Вихідні данні до розрахунку заробітної плати

| № з/п | Посада | Заробітна плата для робітників, грн.. |

| 1. | Директор | 1 295,40 |

| 2. | Головний бухгалтер | 1 270,00 |

| 3. | Бухгалтер (3 особи) | 889,00 |

| 4. | Начальник цеху | 1 206,50 |

| 5. | Майстер (2 особи) | 889,00 |

| 6. | Робітник (10 осіб) | 1 041,40 |

| 7. | Керівник відділу збуту | 1 219,20 |

| 8. | Фахівець зі збуту (3 особи) | 1 143,00 |

| 9. | Комірник (2 особи) | 1 041,40 |

Таблиця 2 - Вихідні дані до складання журналу господарських операцій

| № з/п | Зміст господарської операції | Суми за господарськими операціями та дані до їх розрахунку |

| 1 | На момент створення у статутний фонд внесено, грн | |

| 2 | З розрахункового рахунку перераховані грошові кошти постачальникові за об’єкт основних засобів – автомобіль, який у поточному місяці був введений в експлуатацію: вартість автомобіля (з ПДВ), грн.. | 13 716,00 |

| 3 | З розрахункового рахунку перераховані грошові кошти постачальникові за програмний продукт, який планується використовувати в дослідницьких розробках | |

| 3.1 | вартість програмного продукту (з ПДВ), грн. | 2 468,88 |

| 3.2 | нарахована амортизація програмного продукту за місяць із застосуванням прямолінійного методу | Розрахункова величина |

| ліквідаційна вартість, грн. | 0,00 | |

| термін корисного використання, років. | 5 | |

| 4 | Підприємство перерахувало з розрахункового рахунку постачальникові за малоцінні необоротні матеріальні активи - письмові столи в кількості 3 шт., стільці в кількості 7шт., книжкову шафу, які були оприбутковані на склад, а пізніше були передані в експлуатацію: | |

| 4.1 | вартість 1-го письмового стола (з ПДВ), грн. | 152,40 |

| 4.2 | вартість 1-го стільця (з ПДВ), грн. | 101,60 |

| 4.3 | вартість книжкової шафи (з ПДВ), грн. | 317,50 |

| 4.4 | перераховані з розрахункового рахунку грошові кошти транспортній організації за доставку (з ПДВ), грн. | 127,00 |

| 4.5 | нарахована амортизація офісного обладнання за місяць із застосуванням прямолінійного методу | Розрахункова величина |

| ліквідаційна вартість столів, стільців, шафи, грн. | 0,00 | |

| термін корисного використання столів, років. | 15 | |

| термін корисного використання стільців, років. | 18 | |

| термін корисного використання шафи, років. | 19 | |

| 5 | Нарахована амортизація верстата за місяць із застосуванням кумулятивного методу | Розрахункова величина |

| 5.1 | ліквідаційна вартість, грн. | 0,00 |

| 5.2 | первісна вартість | 8 890,00 |

| 5.3 | термін корисного використання, років. | 9 |

| 6 | Підприємство отримало в оренду устаткування і в поточному місяці перерахувало з розрахункового рахунку орендну плату орендодавцю: | |

| 6.1 | вартість устаткування, грн. | 16 637,00 |

| 6.2 | сума щомісячної орендної плати (з ПДВ), грн. | 254,00 |

| 7 | З розрахункового рахунку перераховані грошові кошти в касу для виплати працівникові на відрядження. Залишок суми, виданої на відрядження робітників повернув. | |

| 7.1 | аванс, грн. | 889,00 |

| 7.2 | термін відрядженні, днів | 5 |

| 7.3 | проїзд, грн. | 63,50 |

| 7.4 | постільна білизна, грн. | 12,70 |

| 7.5 | проживання в готелі (з ПДВ), грн. | 508,00 |

| 7.6 | добові, грн./сут. | 22,86 |

| 8 | Підприємство придбало і оплатило постачальни-ку вартість сировини, яка у поточному місяці бу-ла передана зі складу у виробництво: вартість сировини (з ПДВ), грн. | 67 056,00 |

| 9 | Оприбуткована на склад готова продукція по фактичній виробничій собівартості, грн | Розрахункова величина |

| 10 | Нарахована заробітна плата, грн.: | Розрахункова величина |

| 10.1 | працівникам виробництва | Розрахункова величина |

| 10.2 | загально-виробничому персоналу | Розрахункова величина |

| 10.3 | адміністративному персоналу | Розрахункова величина |

| 10.4 | працівникам відділу збуту | Розрахункова величина |

| 11 | Утримано із заробітної плати сума страхового збору (внесків) до фондів державного загально-обов'язкового страхування та податку з доходів фізичних осіб, грн. | Розрахункова величина |

| 12 | Нараховано на зарплату страхові внески до фон-ду загальнообов'язкового державного пенсійного страхування, до фонду загальнообов'язкового державного соціального страхування України на випадок безробіття, до фонду загальнообов'язко-вого державного соціального страхування Украї-ни у зв'язку з тимчасовою втратою працездат-ності, грн. | Розрахункова величина |

| 13 | Перераховано в бюджет податок з доходів фізичних осіб і сума страхового збору (внесків) до фондів державного загальнообов'язкового страхування, грн. | Розрахункова величина |

| 14 | Отримано готівку в касу для виплати заробітної плати і виплачено зарплату, грн. | Розрахункова величина |

| 15 | Відвантажено покупцеві готову продукцію: | |

| 15.1 | вартість готової продукції (з ПДВ), грн. | 175 260,00 |

| 15.2 | собівартість готової продукції, грн. | 103 632,00 |

| 16 | У поточному місяці сформований резерв сумнівних боргів і у тому ж місяці списана заборгованість: резерв сумнівних боргів, грн. | 20 320,00 |

| 17 | Передані в статутний фонд іншого підприємства основні засоби - автомобіль: | |

| 17.1 | залишкова вартість, грн. | 88 226,90 |

| 17.2 | справедлива вартість, грн. | 88 900,00 |

| 17.3 | нарахована амортизація автомобіля за місяць із застосування методу прискореного зменшення залишкової вартості | |

| ліквідаційна вартість, грн. | 0,00 | |

| термін корисного використання, років. | 14 |

Похожие работы

... встановлений рівень початкового статутного капіталу для можливих видів діяльності: - 0 грн. – для неприбуткових фінансових організацій – кредитних спілок та недержавних пенсійних фондів; - 40 000 грн. – для виробничо-комерційних фірм у вигляді товариства з обмеженою відповідальністю та деяких фінансових установ у вигляді ТОВ (ломбардів, інвестиційних фондів, лізингових компаній, ...

... відповідно до якого у разі банкрутства товариства претензії учасників-кредиторів задовольняються в тому самому порядку, що й інших власників, тобто в останню чергу. 1.3 Особливості формування власного капіталу товариств з обмеженою відповідальністю В умовах ринкової економіки для підприємств усіх форм власності й організаційно-правового статусу основними джерелами формування фінансового капі ...

... України "Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами" від 21.12.2000р. №2181. 2.2 Ознайомлення з фінансово-господарською діяльністю підприємства ТОВ "Валтекс" – товариство з обмеженою відповідальністю, засноване 04 липня 2000 року. Засновниками товариства являються фізичні особи. Товариство є юридичною особою відповідно до чинного ...

... – відпускна ціна i-го заводу j-й продукції; - закупівельна ціна i-го заводу j-й продукції, - шуканий обсяг закупівель на i-м заводі j-й продукції. 2.5 Перевірка моделі оптимізації на контрольному прикладі В цьому підрозділі на прикладі підприємства ТОВ "Гермес-Груп" розрахуємо модель (2.4.5) за допомогою електроних таблиць MSEcxel. Цільова функція має вигляд: де - об’єм закупівлі; ...

0 комментариев