При ліквідації боржника, не пов'язаній з процедурою банкротства, встановлена неможливість боржника задовольнити вимоги кредиторів в повному об'ємі

Оформлення первинних бухгалтерських документів

Нарахування заробітної плати

Складання журналу господарських операцій

Оформлення журналів-ордерів і відомостей до них

Навигация

Оформлення журналів-ордерів і відомостей до них

Облік створення та здійснення господарської діяльності товариства з додатковою відповідальністю

69946

знаков

9

таблиц

0

изображений

2.6 Оформлення журналів-ордерів і відомостей до них

Журнально-ордерна форма бухгалтерського обліку ґрунтується на широкому застосуванні системи накопичувальних і групувальних облікових регістрів - журналів і допоміжних відомостей до них. Основними обліковими регістрами журнально-ордерної форми є журнали. Це комбіновані регістри синтетичного, а в багатьох випадках і аналітичного обліку. В них поєднано хронологічний і систематичний облік, що відповідає самій назві регістрів: вони одночасно служать журналами (оскільки записи в них здійснюються в хронологічному порядку) і ордерами (оскільки місячні підсумки журналів за кореспондуючими рахунками замінюють собою меморіальні ордери).

Журнали побудовані за кредитовою ознакою: всі господарські операції відображають за кредитом даного синтетичного рахунка і дебетом кореспондуючих з ним рахунків. Кредитову ознаку взято за основу будови журналів тому, що вона більшою мірою, ніж дебетова, відповідає характеру здійснюваних операцій. Така будова регістрів з використанням шахового принципу дає можливість значно скоротити дублювання записів і розкрити суть операції, виявити помилкові записи.

При цьому операції відображаються на кредиті й дебеті кореспондуючих рахунків лише однієї суми, тобто за один робочий прийом.

За зовнішнім виглядом журнали являють собою окремі аркуші-регістри багатографної форми, призначені для кредитових записів його балансового рахунка, операції за якими обліковуються в даному журналі. В окремих графах журналу вказані рахунки, які кореспондують з кредитом даного рахунка.

До журналів відкривають окремі відомості за дебетом рахунків, відомості аналітичного обліку до рахунків даного журналу. Так, з метою посилення контролю за рухом і збереженням грошових коштів поряд із журналом за кредитовою ознакою ведуть допоміжні відомості за дебетом цих рахунків. Оскільки в журналах ведуть тільки синтетичний облік, то для потреб аналітичного обліку за рахунком даного журналу відкривають окремі відомості аналітичного обліку.

Журнали-ордери подано в додатках.

2.7 Складання оборотно-сальдової відомості

бухгалтерський амортизація заробітна плата нарахування

Таблиця 9

| номер рах | назва рахунку | сальдо на початок періоду | обороти за період | сальдо на кінець періоду | |||

| Д-т | К-т | Д-т | К-т | Д-т | К-т | ||

| 14 | Довгострочні фінансові інвестиції | 88900,00 | 0,00 | 88900,00 | |||

| 23 | Виробництво | 71261,94 | 71261,94 | ||||

| 26 | Готова продукція | 71261,94 | 71261,94 | ||||

| 40 | Статутний капітал | 0,00 | 190500,00 | 190500,00 | |||

| 46 | Неоплачений капітал | 190500,00 | 190500,00 | ||||

| 91 | Загальновиробничі витрати | 7607,90 | 7607,90 | ||||

| 92 | Адміністративні витрати | 245,96 | 245,96 | ||||

| 93 | Витрати на сбут | 4670,30 | 4670,30 | ||||

| 94 | Інші витрати операційної діяльності | 8787,08 | 8787,08 | ||||

| 105 | Транспортні засоби | 100330,00 | 89276,80 | 11053,20 | |||

| 112 | Малоційні необоротні матеріальні активи | 1344,08 | 0,00 | 1344,08 | |||

| 125 | Авторське право та суміжні з ним права | 10947,40 | 0,00 | 10947,40 | |||

| 131 | Знос основних засобів | 1049,90 | 1198,07 | 148,17 | |||

| 132 | Знос інших необоротніх матеріальних активів | 0,00 | 7,74 | 7,74 | |||

| 133 | Накопичений знос нематеріальних активів | 0,00 | 34,29 | 34,29 | |||

| 152 | Придбання (виробництво) основних засобів | 11430,00 | 11430,00 | ||||

| 153 | Придбання (виробництво) інших необоротних матеріальних активів | 1344,08 | 1344,08 | ||||

| 154 | Придбання (виробництво) нематеріальних активів | 2057,40 | 2057,40 | ||||

| 201 | Сировина та матеріали | 55880,00 | 55880,00 | ||||

| 301 | Каса | 116004,89 | 115814,39 | 190,50 | |||

| 311 | Поточні рахунки в національній валюті | 267970,00 | 120539,69 | 147430,31 | |||

| 361 | Розрахунки з вітчизняними покупцями | 175260,00 | 175260,00 | ||||

| 371 | Розрахунки за виданими авансами | 17670,78 | 17670,78 | ||||

| 372 | Розрахунки з підзвітними особами | 889,00 | 889,00 | ||||

| 441 | Нерозподілений прибуток | 0,00 | 36369,92 | 36369,92 | |||

| 631 | Розрахунки з вітчизняними поставщиками | 84853,78 | 84853,78 | ||||

| 641 | Розрахунки з податків | 14184,63 | 46990,00 | 32805,37 | |||

| 644 | Податковий кредит | 14121,13 | 14121,13 | ||||

| 651 | Розрахунки по пен-сійному забезпеч. | 8927,39 | 8927,39 | ||||

| Продовження таблиці 9 | |||||||

| 652 | Розрахунки по соціальному страхуванню | 608,69 | 608,69 | ||||

| 653 | Розрахунки по страхуванню на випадок безробіття | 557,96 | 557,96 | ||||

| 661 | Розрахунки по заробітній платні | 25361,90 | 25361,90 | ||||

| 685 | Розрахунки з іншими кредиторами | 254,00 | 254,00 | ||||

| 701 | Дохід від реалізації готової продукції | 175260,00 | 175260,00 | ||||

| 742 | Дохід від реалізації необоротніх активів | 88900,00 | 88900,00 | ||||

| 791 | Результат операційної діяльності | 234950,00 | 234950,00 | ||||

| 901 | Собівартість реалізованої продукції | 71261,94 | 71261,94 | ||||

| 972 | Собівартість реалізованих необоротніх активів | 106006,90 | 106006,90 | ||||

| 641п | Розрахунки з прибуткового податку | 2233,48 | 2233,48 | ||||

| Всього | 2032894,45 | 2032894,45 | 259865,49 | 259865,49 | |||

2.8 Складання фінансової звітності

Економічні рішення, які приймають користувачі фінансових звітів, вимагають оцінки здатності підприємства генерувати грошові кошти та їх еквіваленти, а також часу та впевненості в їх генеруванні. Власне цим і визначається, наприклад, спроможність підприємства здійснювати виплату заробітної плати або розраховуватися з постачальниками, своєчасно повертати позики, сплачувати дивіденди.

Користувачі можуть краще оцінювати здатність підприємства генерувати грошові кошти чи їх еквіваленти, якщо мають у своєму розпорядженні узагальнену та систематизовану інформацію у вигляді фінансової звітності, сфокусовану на фінансовому стані та результатах діяльності підприємства.

Отже, метою складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух коштів підприємства.

ВИСНОВКИ

В сучасних умовах становлення ринкових відносин в Україні підвищується значущість достовірної неупередженої інформації про фінансовий стан та результати діяльності підприємства. На підставі цієї інформації можна отримати висновки, які надають можливості приймати економічно обґрунтовані рішення як менеджерам самого підприємства, так і кредиторам, інвесторам та іншим юридичним та фізичним особам, так чи інакше зацікавленим у його діяльності. Саме проблему збору, обробки надання та зберігання інформації про фінансово-майновий стан підприємства вирішує фінансовий облік.

Наближення вітчизняної системи обліку до міжнародних стандартів обумовило появу та розвиток, поряд с вітчизняними видами обліку (оперативний, бухгалтерський, статистичний), порівняно нових його видів, властивих підприємствам країн з ринковою економікою (фінансовий, управлінський, податковий).

Фінансовий облік – комплексний системний облік майна, господарської діяльності підприємства через суцільне, повне й безперервне відображення господарських процесів за звітний період. Його ведуть відповідно до законодавства країни та міжнародних і національних стандартів бухгалтерського обліку. Здійснюється для формування вартісних показників діяльності підприємства і виявлення зовнішніх зв’язків із постачальниками, покупцями, банками, інвесторами, акціонерами.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Фінансова звітність за національними положеннями (стандартами) бухгалтерського обліку. 3-тє видання, перероблене. Практичний посібник – Д. ООО «Баланс-Клуб», 2000р.

2. Бухгалтерський фінансовий облік. Підручник /За ред. проф. Ф.Ф. Бутинця. – 6-те вид., перероб. і доп. – Житомир: Рута, 2005р.

3. Энциклопедия бухгалтерского учета. – К.: Галицкие Контракты, 2004р.

4. Бухгалтерський облік в Україні. Від теорії до практики: У 2 т./За ред. А.М. Коваленко. – Дніпропетровськ: ВКК «Баланс Клуб», 2007р. – Т. 1

5. Бухгалтерський облік в Україні. Від теорії до практики: У 2 т./За ред. А.М. Коваленко. – Дніпропетровськ: ВКК «Баланс Клуб», 2007р. – Т. 2.

Похожие работы

... встановлений рівень початкового статутного капіталу для можливих видів діяльності: - 0 грн. – для неприбуткових фінансових організацій – кредитних спілок та недержавних пенсійних фондів; - 40 000 грн. – для виробничо-комерційних фірм у вигляді товариства з обмеженою відповідальністю та деяких фінансових установ у вигляді ТОВ (ломбардів, інвестиційних фондів, лізингових компаній, ...

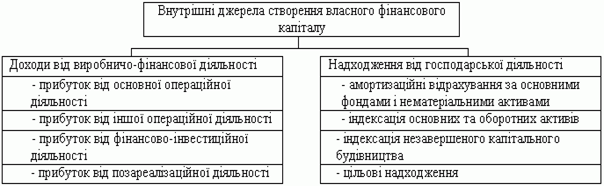

... відповідно до якого у разі банкрутства товариства претензії учасників-кредиторів задовольняються в тому самому порядку, що й інших власників, тобто в останню чергу. 1.3 Особливості формування власного капіталу товариств з обмеженою відповідальністю В умовах ринкової економіки для підприємств усіх форм власності й організаційно-правового статусу основними джерелами формування фінансового капі ...

... України "Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами" від 21.12.2000р. №2181. 2.2 Ознайомлення з фінансово-господарською діяльністю підприємства ТОВ "Валтекс" – товариство з обмеженою відповідальністю, засноване 04 липня 2000 року. Засновниками товариства являються фізичні особи. Товариство є юридичною особою відповідно до чинного ...

... – відпускна ціна i-го заводу j-й продукції; - закупівельна ціна i-го заводу j-й продукції, - шуканий обсяг закупівель на i-м заводі j-й продукції. 2.5 Перевірка моделі оптимізації на контрольному прикладі В цьому підрозділі на прикладі підприємства ТОВ "Гермес-Груп" розрахуємо модель (2.4.5) за допомогою електроних таблиць MSEcxel. Цільова функція має вигляд: де - об’єм закупівлі; ...

0 комментариев