При ліквідації боржника, не пов'язаній з процедурою банкротства, встановлена неможливість боржника задовольнити вимоги кредиторів в повному об'ємі

Оформлення первинних бухгалтерських документів

Нарахування заробітної плати

Складання журналу господарських операцій

Оформлення журналів-ордерів і відомостей до них

Навигация

Складання журналу господарських операцій

Облік створення та здійснення господарської діяльності товариства з додатковою відповідальністю

69946

знаков

9

таблиц

0

изображений

2.5 Складання журналу господарських операцій

Таблиця 8

| № з/п | Зміст операції | Проводка | Сума | |

| Д-т | К-т | |||

| 1 | Відображена сума внеску у статутний фонд | 46 | 40 | 190500,00 |

| 2 | Отримані об’єкти у статутний фонд та введені в експлуатацію | |||

| 2.1 | транспортний засіб – автомобіль КамАЗ | 105 | 46 | 88900,00 |

| 2.2 | бухгалтерська програма | 125 | 46 | 8890,00 |

| 2.3 | грошові кошти | 301 | 46 | 92710,00 |

| 3 | Отримані у статутний фонд грошові кошти внесені на розрахунковий рахунок | 311 | 301 | 92710,00 |

| 4 | З розрахункового рахунку перераховані грошові кошти постачальникові за об’єкт основних засобів – автомобіль | 371 | 311 | 13716,00 |

| 4* | Відображено податковий кредит | 644 | 631 | 2286,00 |

| 5 | Автомобіль отримано | 152 | 631 | 11430,00 |

| 5* | Податковий кредит признається у розрахунках з бюджетом | 641 | 644 | 2286,00 |

| 6 | Автомобіль введено в експлуатацію | 105 | 152 | 11430,00 |

| 7 | Закриття взаємних розрахунків | 631 | 371 | 13716,00 |

| 8 | З розрахункового рахунку перераховані грошові кошти постачальникові за програмний продукт | 371 | 311 | 2468,88 |

| 8* | Відображено податковий кредит | 644 | 631 | 411,48 |

| 9 | Програмний продукт отримано | 154 | 631 | 2057,40 |

| 9* | Податковий кредит признається у розрахунках з бюджетом | 641 | 644 | 411,48 |

| 10 | Програмний продукт введено в експлуатацію | 125 | 154 | 2057,40 |

| 11 | Закриття взаємних розрахунків | 631 | 371 | 2468,88 |

| 12 | Нарахована амортизація програмного продукту за місяць із застосуванням прямолінійного методу | 92 | 133 | 34,29 |

| 13 | Підприємство перерахувало з розрахункового рахунку постачальникові за малоцінні необоротні матеріальні активи - письмові столи в кількості 3 шт., стільці в кількості 7шт., книжкову шафу | 371 | 311 | 1485,90 |

| 13* | Відображено податковий кредит | 644 | 631 | 247,65 |

| 14 | Малоцінні необоротні матеріальні активи отримано | 153 | 631 | 1238,25 |

| 14* | Податковий кредит признається у розрахунках з бюджетом | 641 | 644 | 247,65 |

| 15 | Закриття взаємних розрахунків | 631 | 371 | 1485,90 |

| 16 | Перераховані з розрахункового рахунку грошові кошти транспортній організації за доставку (з ПДВ), грн. | 631 | 311 | 127,00 |

| 16* | Відображено сума податкового кредиту | 641 | 631 | 21,17 |

| 17 | Відображено витрати по доставці МНМА | 153 | 631 | 105,83 |

| 18 | Малоцінні необоротні матеріальні активи введено в експлуатацію | 112 | 153 | 1344,08 |

| 19 | Нарахована амортизація офісного обладнання за місяць із застосуванням прямолінійного методу | 91 | 132 | 7,74 |

| 20 | Нарахована амортизація верстата за місяць із застосуванням кумулятивного методу | 23 | 131 | 148,17 |

| 21 | Підприємство отримало в оренду устаткування | 01 | - | 16637,00 |

| 22 | Відображено по розрахункам з орендодавцем нарахована орендна плата | 92 | 685 | 211,67 |

| 22* | Відображено податковий кредит | 641 | 685 | 42,33 |

| 23 | Підприємство перерахувало з розрахункового рахунку орендну плату орендодавцю | 685 | 311 | 254,00 |

| 24 | З розрахункового рахунку перераховані грошові кошти в касу для виплати працівникові на відрядження | 301 | 311 | 889,00 |

| 25 | Видано працівникові аванс, грн. | 372 | 301 | 889,00 |

| 26 | Здано працівником авансовий звіт | 91 | 372 | 698,50 |

| 27 | Повернено залишок авансу виданого на відрядження | 301 | 372 | 190,50 |

| 28 | Підприємство придбало сировину | 201 | 631 | 55880,00 |

| 28* | Нарахована податковий кредит | 644 | 631 | 11176,00 |

| 29 | Підприємство оплатило постачальнику вартість сировини | 631 | 311 | 67056,00 |

| 29* | Податковий кредит признається у розрахунках з бюджетом | 641 | 644 | 11176,00 |

| 30 | Сировина у поточному місяці була передана зі складу у виробництво | 23 | 201 | 55880,00 |

| 31 | Оприбуткована на склад готова продукція по фактичній виробничій собівартості, грн | 26 | 23 | 71261,94 |

| 32 | Нарахована заробітна плата, грн.: | |||

| 32.1 | працівникам виробництва | 23 | 661 | 10414,00 |

| 32.2 | загально-виробничому персоналу | 91 | 661 | 5067,30 |

| 32.3 | адміністративному персоналу | 94 | 661 | 6451,60 |

| 32.4 | працівникам відділу збуту | 93 | 661 | 3429,00 |

| 33 | Утримано із заробітної плати | |||

| 33.1 | сума страхового збору до фонду загальнообов'язкового державного пенсійного страхування | 661 | 651 | 507,24 |

| 33.2 | до фонду загальнообов'язкового державного соціального страхування України на випадок безробіття | 661 | 653 | 152,17 |

| 33.3 | до фонду загальнообов'язкового державного соціального страхування України у зв'язку з тимчасовою втратою працездатності | 661 | 652 | 253,62 |

| 33.4 | податку з доходів фізичних осіб, грн. | 661 | 641п | 2233,48 |

| 34 | Нарахована на зарплату | |||

| 34.1 | страхові внески до фонду загальнообов'язкового державного пенсійного страхування | |||

| працівникам виробництва | 23 | 651 | 3457,45 | |

| загально-виробничому персоналу | 91 | 651 | 1682,34 | |

| адміністративному персоналу | 94 | 651 | 2141,93 | |

| працівникам відділу збуту | 93 | 651 | 1138,43 | |

| 34.2 | до фонду загальнообов'язкового державного соціального страхування України на випадок безробіття, | |||

| працівникам виробництва | 23 | 653 | 166,62 | |

| загально-виробничому персоналу | 91 | 653 | 81,08 | |

| адміністративному персоналу | 94 | 653 | 103,23 | |

| працівникам відділу збуту | 93 | 653 | 54,86 | |

| 34.3 | до фонду загальнообов'язкового державного соціального страхування України у зв'язку з тимчасовою втратою працездатності, грн. | |||

| працівникам виробництва | 23 | 652 | 145,80 | |

| загально-виробничому персоналу | 91 | 652 | 70,94 | |

| адміністративному персоналу | 94 | 652 | 90,32 | |

| працівникам відділу збуту | 93 | 652 | 48,01 | |

| 35 | Перераховано в бюджет податок з доходів фізичних осіб | 641п | 311 | 2233,48 |

| 36 | Перерахована сума страхового збору до фонду загальнообов'язкового державного пенсійного страхування | 651 | 311 | 8927,39 |

| 37 | Перерахована сума до фонду загально-обов'язкового державного соціального страхування України на випадок безробіття | 653 | 311 | 557,96 |

| 38 | Перерахована сума до фонду загально-обов'язкового державного соціального стра-хування України у зв'язку з тимчасовою втратою працездатності | 652 | 311 | 608,69 |

| 39 | Отримано готівку в касу для виплати заробітної плати. | 301 | 311 | 22215,39 |

| 40 | Виплачено заробітну плату | 661 | 301 | 22215,39 |

| 41 | Відвантажено покупцеві готову продукцію: | |||

| вартість готової продукції (з ПДВ), грн. | 361 | 701 | 175260,00 | |

| отримані кошти за готову продукцію | 311 | 361 | 175260,00 | |

| собівартість готової продукції, грн. | 901 | 26 | 71261,94 | |

| 41* | відображено податкове зобовязання | 701 | 641 | 29210,00 |

| 42 | Передані в статутний фонд іншого підприємства основні засоби - автомобіль: | 14 | 742 | 88900,00 |

| Нарахована податкове зобов’язання по ПДВ | 972 | 641 | 17780,00 | |

| Відображена залишкова вартість автомобіля | 972 | 105 | 88226,90 | |

| нарахована амортизація автомобіля за місяць із застосування методу прискореного зменшення залишкової вартості | 23 | 131 | 1049,90 | |

| списана амортизація автомобіля | 131 | 105 | 1049,90 | |

| 43 | Списано на фінансовій результат | 791 | 972 | 106006,90 |

| 44 | Списано на фінансовій результат | 791 | 91 | 7607,90 |

| 45 | Списано на фінансовій результат | 791 | 94 | 8787,08 |

| 46 | Списано на фінансовій результат | 791 | 93 | 4670,30 |

| 47 | Списано на фінансовій результат | 791 | 92 | 245,96 |

| 48 | Списано на фінансовій результат | 791 | 901 | 71261,94 |

| 49 | Списано на фінансовій результат | 701 | 791 | 146050,00 |

| 50 | Списано на фінансовій результат | 742 | 791 | 88900,00 |

| 51 | Формування фінансових результатів | 791 | 441 | 36369,92 |

Похожие работы

... встановлений рівень початкового статутного капіталу для можливих видів діяльності: - 0 грн. – для неприбуткових фінансових організацій – кредитних спілок та недержавних пенсійних фондів; - 40 000 грн. – для виробничо-комерційних фірм у вигляді товариства з обмеженою відповідальністю та деяких фінансових установ у вигляді ТОВ (ломбардів, інвестиційних фондів, лізингових компаній, ...

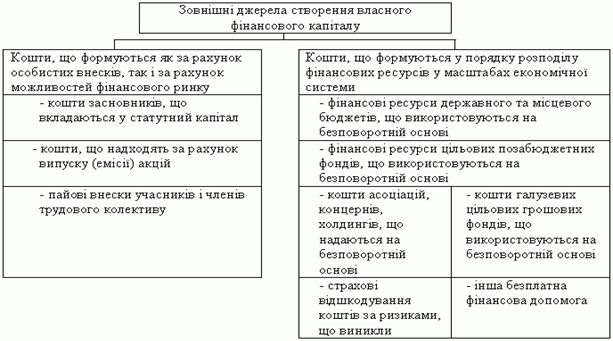

... відповідно до якого у разі банкрутства товариства претензії учасників-кредиторів задовольняються в тому самому порядку, що й інших власників, тобто в останню чергу. 1.3 Особливості формування власного капіталу товариств з обмеженою відповідальністю В умовах ринкової економіки для підприємств усіх форм власності й організаційно-правового статусу основними джерелами формування фінансового капі ...

... України "Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами" від 21.12.2000р. №2181. 2.2 Ознайомлення з фінансово-господарською діяльністю підприємства ТОВ "Валтекс" – товариство з обмеженою відповідальністю, засноване 04 липня 2000 року. Засновниками товариства являються фізичні особи. Товариство є юридичною особою відповідно до чинного ...

... – відпускна ціна i-го заводу j-й продукції; - закупівельна ціна i-го заводу j-й продукції, - шуканий обсяг закупівель на i-м заводі j-й продукції. 2.5 Перевірка моделі оптимізації на контрольному прикладі В цьому підрозділі на прикладі підприємства ТОВ "Гермес-Груп" розрахуємо модель (2.4.5) за допомогою електроних таблиць MSEcxel. Цільова функція має вигляд: де - об’єм закупівлі; ...

0 комментариев