Характеристика производственного процесса и выпускаемой продукции

Основные технико-экономические показатели

Затраты на основное производство и пути их снижения

Объекты учета затрат и методы калькулирования себестоимости продукции

Нормативно-законодательные документы по учету затрат на производство

Учет затрат на производство по хозрасчетной деятельности ГЛХУ «Новогрудский лесхоз»

Учет материальных затрат

Учет затрат на заработную плату рабочих и обязательных отчислений от нее

Учет накладных расходов

Сводный учет затрат на производство и калькулирование себестоимости продукции

Оценка состояния учета затрат на производство на предприятии и предложения по его совершенствованию

Навигация

Учет материальных затрат

Учет затрат на производство в ГЛХУ "Новогрудский лесхоз"

101232

знака

12

таблиц

3

изображения

3.2 Учет материальных затрат

Классификация затрат по экономическим элементам показывает, что израсходовано. Положением о составе затрат по производству о реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, для всех отраслей и предприятий, независимо от их организационно-правовых форм и форм собственности, утвержден одинаковый перечень экономических элементов затрат:

– материальные затраты (за вычетом стоимости возвратных отходов);

– затраты на оплату труда;

– отчисления на социальные нужды;

– амортизация основных фондов;

– прочие затраты.

Сведения о затратах по каждому из этих элементов группируются на соответствующих счетах.

Один из основных элементов, отражающий стоимость приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции является материальные затраты.

Документы по движению материалов делятся на две группы: приходные и расходные.

На каждую отгруженную партию материалов поставщик выписывает в адрес предприятия-покупателя платежные требования и счета-фактуры, в которой указывается номер документа, дата проведенной операции, поставщик материалов, условие для поставки (отгрузка товара производится со склада поставщика по адресу г. Новогрудок, ул. Мицкевича , 45, отгрузка производится в течении 5 календарных дней с момента оплаты силами и за счет покупателя), перечень и стоимость приобретаемых материалов, служащие основой для расчетов, также к ним прилагаются другие сопроводительные документы (спецификации, накладные, удостоверения, сертификаты качества). К счет-фактуре прилагаются товарные накладные и товарно-транспортные накладные. В данных первичных документах указывается грузоотправитель, грузополучатель, основание отпусков товаров (указывается номер и дата заключения договора на поставку товара). В документах, предоставленных ГЛХУ «Новогрудский лесхоз» товарно-транспортная накладная имею номер 597079, отражает поставку ГЛХУ «Новогрудский лесхоз» с основного склада на мастерский склад по ремонту б/п на общую сумму 3 081 279 рублей. Данные отражены в Приложении В.

В лесхозе ТТН на перевозку автомобильным транспортом выписывается в четырех экземплярах. Первый экземпляр остается у грузоотправителя и предназначен для списания товарно-материальных ценностей (ТМЦ). Остальные экземпляры, заверенные подписями и печатями грузоотправителя и подписью водителя, вручается водителю или экспедитору. Для оформления отпуска и приемки ТМЦ, перемещение которых осуществляется без участия автомобильных транспортных средств, используется товарная накладная (ТН-2), являющаяся как и ТТН-1 документом строгой отчетности (Приложение В). Товарная накладная выписывается отправителем, как правило, в двух экземплярах. Первый экземпляр накладной остается у отправителя и предназначается для списания ТМЦ. Второй, заверенный печатью и подписью доверенного должностного лица получателя, вручается указанному лицу и предназначается для оприходования ТМЦ у получателя товаров.

Если количество поступивших материальных ценностей не совпадает с данными сопроводительных документов, то составляется Акт о приемке материалов (форма М-7). Он составляется в двух экземплярах с обязательным участием материально ответственного лица и представителя поставщика или незаинтересованной организации. Один экземпляр акта передается в бухгалтерию как первичный документ по приходу ценностей, а второй − отделу материально-технического снабжения − для предъявления претензий поставщику.

В ГЛХУ «Новогрудский лесхоз» для оформления расхода материалов применяются лимитно-заборные карты (форма М-8) (Приложение Г). Это накопительные ведомости, используемые для оформления регулярного отпуска на производственные цели лимитируемых материалов. Они служат для текущего контроля за соблюдением установленных лимитов их отпуска. Лимитно-заборные карты выписываются отделом материально-технического снабжения в двух экземплярах на месяц. Один экземпляр передается в цех, а второй − на склад. В каждом экземпляре указываются установленный лимит, наименование, номенклатурный номер материалов, шифр затрат и другие данные. Отпуск материалов в производство осуществляется складом при предъявлении представителем цеха своего экземпляра лимитно-заборной карты. По окончании месяца оба экземпляра лимитно-заборных карт передаются в бухгалтерию для отражения расхода материалов на соответствующих счетах бухгалтерского учета. По лимитно-заборным картам ведется также учет возврата материалов, не использованных в производстве. При этом никакие дополнительные документы не оформляются.

В соответствии с Законом Республики Беларусь «О бухгалтерском учете и отчетности» и учетной политикой ГЛХУ «Новогрудский лесхоз» все производственные запасы в учете отражаются по их фактической стоимости. Организация текущего учета материалов по фактической себестоимости требует значительных затрат труда и времени. Из-за большой номенклатуры используемых материалов их фактическую себестоимость можно рассчитать только по окончании месяца, когда бухгалтерия будет иметь все необходимые о поступивших и оприходованных материалах. Это вызывает необходимость использования в текущем учете материалов условных, так называемых учетных цен. Существуют различные способы распределения затрат. В ГЛХУ «Новогрудский лесхоз» применяется нормативный метод учета затрат и калькулирования себестоимости. Установленную норму расхода конкретного материала на единицу продукции умножают на количество выпущенных изделий и определяют нормативный расход материала на фактический выпуск продукции и его сравнивают с фактическим расходом и определяют коэффициент отклонений (экономия или перерасход). Нормативный расход корректируют на этот коэффициент и получают фактический расход материалов на каждое изделие [11].

Расход материальных ценностей на изготовление продукции, выполнение работ, оказание услуг, а также на другие хозяйственные цели отражается по кредиту счета 10 «Материалы»(Приложение Д).

Таблица 3.1– Корреспонденция счетов по учету материальных затрат

| Содержание хозяйственной операции | Корреспондирующий счет | Сумма, руб. | |

| Дебет | Кредит | ||

| 1. Отпущены материалы склада в основное производство | 20 | 10 | 2524629 |

| 2. Отпущены материалы во вспомогательное производство | 23 | 10 | 3862416 |

| 3. Отпущены материалы на общепроизводственные нужды | 25 | 10 | 390282 |

| 4. Отпущена спецодежда работникам управленческого аппарата | 26 | 10 | 22142 |

| 5. Отпущена спецодежда | 29 | 10 | 7276 |

| 6. Сумма расходов, связанных с упаковкой готовой продукции за счет поставщика | 44 | 10 | 4452483 |

В ГЛХУ «Новогрудский лесхоз», в соответствии с установленной на предприятии учетной политикой, товарно-материальные ценности оцениваются по учетным ценам с учетом отклонений. Например, фактическая себестоимость деловой древесины учитывается на счете 10/1 с учетом отклонения в стоимости продукции на счете 16/2.

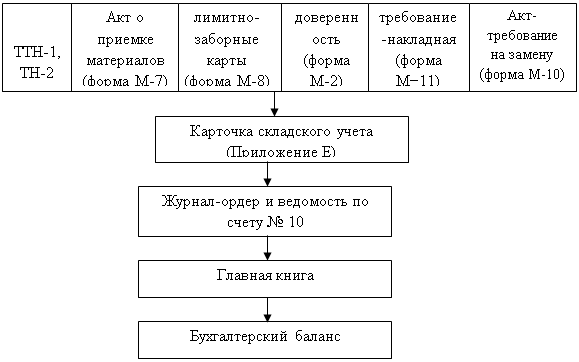

Схема документооборота по учету материальных ресурсов в ГЛХУ «Новогрудский лесхоз» представлена на рисунке 3.1

Рисунок 3.1 – Схема документооборота по учету материальных ресурсов в ГЛХУ «Новогрудский лесхоз»

0 комментариев