Характеристика производственного процесса и выпускаемой продукции

Основные технико-экономические показатели

Затраты на основное производство и пути их снижения

Объекты учета затрат и методы калькулирования себестоимости продукции

Нормативно-законодательные документы по учету затрат на производство

Учет затрат на производство по хозрасчетной деятельности ГЛХУ «Новогрудский лесхоз»

Учет материальных затрат

Учет затрат на заработную плату рабочих и обязательных отчислений от нее

Учет накладных расходов

Сводный учет затрат на производство и калькулирование себестоимости продукции

Оценка состояния учета затрат на производство на предприятии и предложения по его совершенствованию

Навигация

Учет затрат на заработную плату рабочих и обязательных отчислений от нее

Учет затрат на производство в ГЛХУ "Новогрудский лесхоз"

101232

знака

12

таблиц

3

изображения

3.3 Учет затрат на заработную плату рабочих и обязательных отчислений от нее

Вопросы труда, трудовых отношений, оплаты труда являются наиважнейшим для работника и нанимателя.

Основу всех этих взаимоотношений составляют Конституция Республики Беларусь, Трудовой кодекс и ряд других нормативных актов, которые обеспечивают государственные гарантии по оплате труда: величину минимальной заработной платы в соответствии с потребительским минимальным бюджетом; размер тарифной ставки первого разряда; правила индексации заработной платы; ответственность нанимателей за нарушение трудовых соглашений; установление продолжительности рабочего дня, отпуска и др.

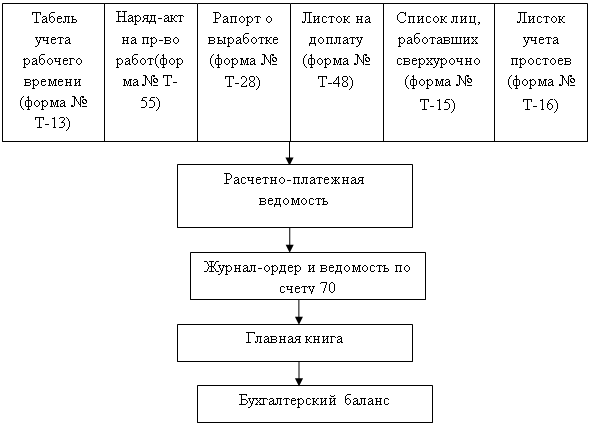

Из типовых форм первичных документов по труду и заработной плате, разработанных и рекомендованных к применению государственными органами, в ГЛХУ «Новогрудский лесхоз» применяются следующие: табель учета рабочего времени (форма № Т-13); наряд-акт на производство работ (форма № Т-55) (Приложение Ж), ра порт о выработке (форма № Т-28) – накопительный; список лиц, работавших сверхурочно (форма № Т-15), листок учета простоев (форма № Т-16); листок на доплату (форма № Т-48) и другие.

Для начисления зарплаты и контроля за использованием рабочего времени, состоянием трудовой дисциплины в ГЛХУ «Новогрудский лесхоз» ведется табель учета рабочего времени по форме № Т-13 (Приложение И). Табель составляется в одном экземпляре и используется бухгалтером для начисления заработной платы, а директором (начальником цеха) для контроля за трудовой дисциплиной.

По каждому работнику в табеле ежедневно отмечают количество фактически отработанных часов, в том числе ночных, сверхурочных, дней простоев, неявок (по причинам), недоработанных часов (по причинам). Табель заполняется методом сплошной регистрации или же путем фиксации в нем отклонений (неявок, сверхурочных, недоработок и т.п.). В рассматриваемом лесхозе табель заполняется методом сплошной регистрации. По данным табелей работникам начисляют заработную плату, проводят анализ использования рабочего времени на предприятии, составляют установленную отчетность по труду, исчисляют ряд показателей, отражаемых в отчетности по труду.

Наряд на сдельную работу оформляют в зависимости от характера работы на одного рабочего или на бригаду, на одну смену или на срок до одного месяца. На оборотной стороне наряда производится распределение заработка между работниками бригады, если наряд оформлен на бригаду. Наряд выписывают мастера до начала работы. Они же вместе с контролером ОТК принимают выполненные работы.

Рапорт о выработке (накопительный) применяют для обобщения выработки и начисления заработной платы рабочему при выполнении различных периодически повторяющихся операций. В рапорте ежедневно отмечают выработку, а в конце месяца подсчитывают общее количество и по сдельной расценке начисляют заработок. На оборотной стороне рапорта приводятся необходимые данные для распределения бригадного заработка – об отработанных часах каждым рабочим, его разряде и другие.

Листок на доплату (форма № Т- 48) оформляют к соответствующему ра порту, наряду в связи с отступлением от нормальных условий работы. Листок выписывают на каждый вид доплат.

Листок учета простоев (форма № Т-16) предназначен для начисления заработной платы рабочему за время простоя не по его вине. В нем отмечают время начала, окончания и продолжительность простоя, сумму к оплате, шифр причины и виновника простоя, шифр затрат и другие показатели.

Все первичные документы по учету выработки и учету использования рабочего времени передаются в бухгалтерию и используются для начисления заработной платы.

Организация оплаты труда работников лесхоза производится в соответствии с действующим законодательством о труде Республики Беларусь, коллективным договором, тарифно-квалификационными справочниками, утвержденными в установленном порядке, нормами и расценками. Важными документами, регулирующими трудовые отношения, являются коллективный договор и трудовой договор, которые заключаются только в письменной форме в двух экземплярах (нанимателю и работникам).

Все вопросы установления форм, систем и размеров оплаты труда, материального стимулирования, выплаты вознаграждений, материальной помощи решаются в лесхозе администрацией по согласованию с профсоюзным комитетом.

В лесхозе выделяют следующие категории работников:

1) руководители – директор, главный бухгалтер, главный лесничий, главный механик, главный экономист, начальник промышленного отдела, начальник лесохозяйственного отдела, главный инженер, начальник ремонтно-механического цеха, начальник отдела стандартизации, мастер леса;

2) специалисты – бухгалтера, экономисты, инженеры, техники, механики;

3) служащие – кассир, секретарь-машинистка, табельщики;

4) рабочие – водители, трактористы, лесники, рабочие в цехах, рабочие на лесозаготовках, уборщицы, сторожа и другие.

При этом к различным категориям работников применяются различные формы и системы оплаты труда. В лесхозе применяются две формы и системы оплаты труда: повременно-премиальная и сдельно-премиальная (индивидуальная и коллективная).

Повременно-премиальная система включает в себя простую повременную оплату, которая зависит от часовой тарифной ставки (должностного оклада) и количества отработанного рабочего времени и премии за высокое качество работ, за перевыполнение плана и другие показатели, предусмотренные условиями премирования. Эта система оплаты труда применяется для руководителей, специалистов, служащих, рабочих – водителей, трактористов, уборщиц, и т.д.

Для руководителей, специалистов и служащих устанавливаются должностные оклады, а для рабочих – тарифные ставки (Приложение Г).

Сдельно-премиальная система – это такая система оплаты труда, при которой наряду с заработной платой по прямым сдельным расценкам работник получает премию за достижение определенных показателей в работе

Сдельная система оплаты труда бывает индивидуальной и коллективной (бригадной).

При индивидуальной форме производственные задания получает каждый рабочий в отдельности, и его заработная плата полностью зависит от объема выполненных работ. Но наиболее распространенной формой оплаты труда в лесхозе является бригадная, при которой выдача и учет производственного задания производится в целом на бригаду. Заработная плата при данной системе оплаты труда находится в зависимости от выработки всей бригады, количества отработанного каждым рабочим времени на выполнение задания и его квалификации (разряда). Эта система оплаты труда применяется в основном в производственных цехах и на лесосечных работах.

В ГЛХУ «Новогрудский лесхоз» для контроля за начислениями и удержаниями на руки рабочим и служащим выдают заполненные расчетные листки.

Необходимо отметить, что в лесхозе разработано Положение о порядке и условиях выплаты работникам лесхоза вознаграждений за общие результаты работы. Данное Положение о вознаграждении за общие результаты работы разрабатывается с целью усиления заинтересованности всех категорий работников в выполнении и перевыполнении плана, роста реализации продукции и улучшении ее качества. Право на вознаграждение за общие результаты работы имеют все работники, состоящие в штате лесхоза и проработавшие на данном предприятии не менее трех месяцев.

Для обобщения информации по начислению заработной платы, а также по удержаниям из нее используется синтетический счет 70 «Расчеты с персоналом по оплате труда». Начисленная заработная плата относится на себестоимость продукции. Чаще всего по счету 70 «Расчеты с персоналом по оплате труда» образуется кредитовое сальдо, которое показывает задолженность предприятия перед работниками по оплате труда. Основная заработная плата включается в себестоимость соответствующих видов продукции прямым либо косвенным путем. По кредиту данного счета отражаются все начисления заработной платы, премий, пособий, вознаграждений и др. как из фонда оплаты труда, так и из других источников. По дебету отражаются удержанные и выплаченные суммы заработной платы, премий, пособий, а также суммы начисленных налогов, платежей по исполнительным документам и другие удержания. Прямым путем включается заработная плата рабочих, непосредственно занятых в основном производстве. Повременная заработная плата, оплата сверхурочных, различные доплаты распределяются по видам продукции косвенным путем пропорционально прямой заработной плате рабочих.

Для определения суммы заработной платы, подлежащей выдаче на руки работникам, необходимо определить сумму заработка каждого работника за месяц и произвести из этой суммы необходимые удержания, и др. (Приложение Л).

Начисления и отчисления из заработной платы приведены в табл. 3.2.

Таблица 3.2 – Корреспонденция счетов по начислениям и отчислениям из заработной платы в ГЛХУ «Новогрудский лесхоз»

| Содержание хозяйственной операции | Корреспондирующий счет | Сумма, руб. | |

| Дебет | Кредит | ||

| 1 | 2 | 3 | 4 |

| 1. Начислена заработная плата рабочим основного производств | 20 | 70 | 67984361 |

| 2. Произведены отчисления в фонд социальной защиты населения | 20 | 69 | 26332614 |

| 3. Произведены отчисления в Белгосстрах | 20 | 76 | 483386 |

| 4. Начислена заработная плата рабочим вспомогательного производства | 23 | 70 | 12653363 |

| 5. Произведены отчисления в фонд социальной защиты населения | 23 | 69 | 4901070 |

| 6. Произведены отчисления в Белгосстрах | 23 | 76 | 89969 |

| 7. Начислена зарплата управленческому и обслуживающему персоналу цехов | 25 | 70 | 14328862 |

| 1 | 2 | 3 | 4 |

| 8. Произведены отчисления в фонд социальной защиты населения | 25 | 69 | 12206891 |

| 9. Произведены отчисления в Белгосстрах | 25 | 76 | 224081 |

| 10. Начислена заработная плата работникам управленческого аппарата | 26 | 70 | 14371997 |

| 11. Произведены отчисления в фонд социальной защиты населения | 26 | 69 | 8158713 |

| 12. Произведены отчисления в Белгосстрах | 26 | 76 | 155553 |

| 13. Начислена заработная плата работникам обслуживающим производство и хозяйство | 29 | 70 | 2064024 |

| 14. Произведены отчисления в фонд социальной защиты населения | 29 | 69 | 799465 |

| 15. Произведены отчисления в Белгосстрах | 29 | 76 | 14676 |

| 16. Начислена заработная плата работникам обслуживающим производство и хозяйство | 44 | 70 | 2016050 |

| 17. Произведены отчисления в фонд социальной защиты населения | 44 | 69 | 780884 |

| 18. Произведены отчисления в Белгосстрах | 44 | 76 | 14335 |

К удержаниям согласно законодательству относятся:

- удержание подоходного налога;

- отчисления в фонд социальной защиты населения.

Кроме удержаний согласно законодательству в ГЛХУ «Новогрудский лесхоз» производятся удержания по возмещению материального ущерба, погашение задолженности по ранее выданным авансам, профсоюзные взносы, алименты и другое. В таблице 3.3 представлена корреспонденция счетов по удержаниям из заработной платы.

Таблица 3.3 – Корреспонденция счетов по удержаниям из заработной платы

| Содержание хозяйственной операции | Корреспондирующий счет | Сумма, руб. | |

| Дебет | Кредит | ||

| 1. Удержания подоходного налога | 70 | 68 | 30602990 |

| 2. Удержания в фонд социальной защиты населения | 70 | 69 | 4138884 |

| 3. Удержано по исполнительным листам | 70 | 76 | 4546110 |

| 4. Удержано за товары, купленные в кредит, возмещение недостач материальных ценностей и денежных средств | 70 | 73 | 8426446 |

Операции, совершаемые в ГЛХУ «Новогрудский лесхоз», соответствуют действующему законодательству Республики Беларусь, отражаются своевременно и достоверно, а счета, применяемые при учете расчетов с персоналом по оплате труда и указанные в учетной политике предприятия, соответствуют рабочему плану счетов (Приложение В).

Схема документооборота по учету заработной платы и отчислений от нее в ГЛХУ «Новогрудский лесхоз» представлена на рисунке 3.2

Рисунок 3.2 – Документооборот по учету заработной платы и отчислений от нее в ГЛХУ «Новогрудский лесхоз»

0 комментариев