Методика аналізу собівартості продукції

Загальна економічна оцінка підприємництва

Оцінка фінансової стійкості

Структура витрат по галузям та окремих видах продукції

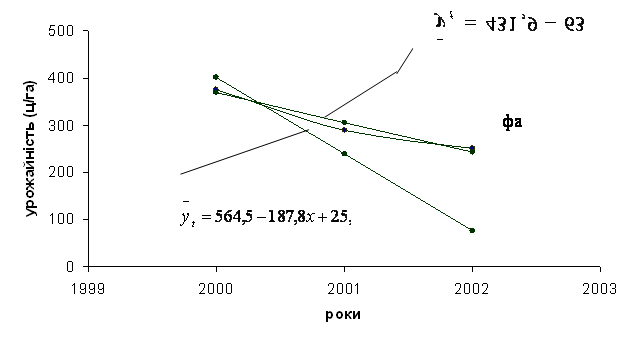

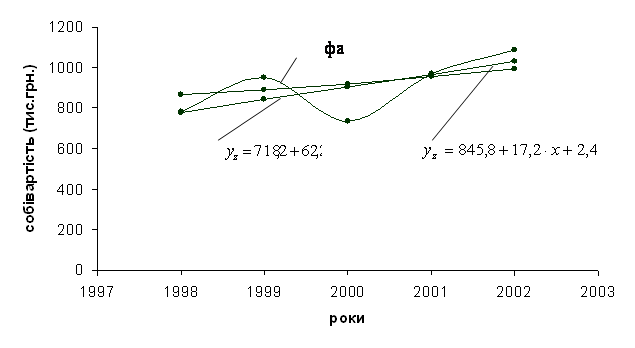

Динаміка рівня собівартості продукції та тенденції її зміни

Важливо забезпечити комплексний підхід використання техногенних і природних факторів;

Навигация

Оцінка фінансової стійкості

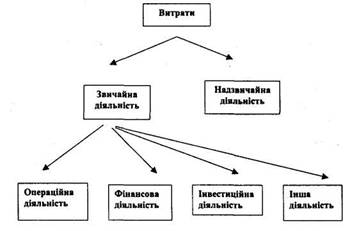

Формування витрат виробництва та собівартості продукції

80195

знаков

6

таблиц

5

изображений

1. Оцінка фінансової стійкості

Фінансова стійкість підприємства характеризується співвідношенням

власного й залученого капіталу. Для цього використовуються різні показники, які заведено називати коефіцієнтами. З-поміж них найбільш поширеними є коефіцієнти автономії та забезпечення боргів.

Коефіцієнт автономії (kа) обчислюється діленням власного капіталу на підсумок балансу підприємства:

kа = Кв / Кб

Активи підприємства на 96% забезпечено власними коштами, то решта (4%) фінансується за рахунок боргових зобов'язань [1 c.336] Така величина коефіцієнта є прийнятною — борги покриваються власним капіталом. Якщо kа < 0,5 ,то зростає ризик несплати боргів, а відтак і занепокоєння кредиторів. Збільшення значення коефіцієнта автономії зумовлює підвищення фінансової незалежності та зменшення ризику порушення фінансової стійкості підприємства.

Коефіцієнт забезпечення боргів (kзб) є модифікацією першого показника і визначається як співвідношення власного та залученого капіталу, тобто

kзб = Кв / Кз

Отже, якщо власний капітал перевищує борги підприємства вдекілька раз це надзвичайно позитивне явище для діяльності господарства, у нашому випадку на звітний рік цей показник становить 7,03.

Коли плата за кредит є меншою за рентабельність активів з урахуванням оподаткування, збільшення заборгованості збільшення відношення Кз / Кв веде до зростання рентабельності власного капіталу. Отже, залучення кредиту у цьому випадку є фінансовим важелем (левериджем) підвищення ефективності діяльності підприємства. На нашому підприємстві цей коефіцієнт менший 1, але у звітному році він зріс що не є позитивною тенденцією.

2. Оцінка платоспроможності

Платоспроможність підприємства, тобто його здатність вчасно розраховуватися з боргами, визначається за допомогою коефіцієнтів ліквідності. Вони показують, наскільки короткострокові зобов'язання покриваються ліквідними активами. Коефіцієнт загальної ліквідності (kлз ) — це відношення оборотних активів (розділи II і III активу балансу за його старою формою) до короткострокових пасивів (розділ III пасиву) [1 c.336]:

kлз = Коа / Кзк

На оптимальну величину kлз помітно впливає частка товарно-матеріальних запасів у оборотних активах. Оскільки наше підприємство має велику частку в оборотних активах де високий рівень належить товарно-матеріальним запасам, то коефіцієнт загальної ліквідності буде досить високим у нашору випадку 12,83.

Коефіцієнт термінової ліквідності (kлт) обчислюється як відношення оборотних активів високої (термінової) ліквідності до короткострокових пасивів [1 c.336], тобто

kлт = Ктл / Кзк

Величина kлт = 1 є нормальною і свідчить про можливість своєчасної оплати боргів, як у нашому випадку цей коефіцієнт наближається до 1. Коефіцієнт абсолютної ліквідності (kла)— це відношення абсолютно ліквідних активів до короткострокових пасивів[1 c.336].:

kла = Кал / Кзк

Нормальною можна вважати ситуацію, коли kла > 0,5, на нашому господарстві у 2007 цей коефіцієнт становив 0,002, а з 2009 – 0,04, такий низький рівень цього показника пов'язується з тим що активи майже не зберігаються у грошовій формі оскільки господарство постійно проводить різні розрахунки з максимальною близькістю до дати товарного розрахунку. Рівень ліквідності підприємства залежить від його прибутковості, але однозначний зв'язок між цими показниками простежується тільки в перспективному періоді.

3. Оцінка ділової активності

Ділова активність підприємства є досить широким поняттям і включає практично всі аспекти його роботи. Специфічними показниками тут є оборотність активів і товарно-матеріальних запасів, величини дебіторської та кредиторської заборгованості.

На досліджуваному господарстві коефіцієнт оборотності активів постійно зростає і досягнув 1 у 2009 році. Тобто тепер за період одного року ми зможемо побачити усі отримані доходи та витрати.

Оборотність товарно-матеріальних запасів (птмз) виражається кількістю оборотів за певний період. Коефіцієнт оборотності матеальних запасів зростає і він зріс на 3,69 порівняно з 2007р.

4. Оцінка прибутковості підприємства

Рентабельність активів (Ра) характеризує ефективність використання всього наявного майна підприємства. У нашому господарстві рентабельність активів більша 0, що є позитивним показником. Але оглянувши статистику за 3 роки ми можемо побачити що відбувся різкий спад у 2008р. але у наступному позитивна тенденція відновилась.

Рентабельність продукції на даному господарстві знижується щорічно це призведе до того що воно стане абсолютно нерентабельним.

У сучасних ринкових умовах кінцевий результат роботи підприємства оцінюється рівнем рентабельності. Рентабельність виступає одним з найважливіших основних показників роботи підприємства.

Показники рентабельності більш повно, чим прибуток, відображають остаточні результати господарської діяльності підприємства. Вони характеризують ефективність роботи підприємства в цілому, прибутковість різних напрямів діяльності, окупність витрат і так далі.

Величина показників рентабельності показує співвідношення ефекту з наявними або використаними ресурсами. Показники рентабельності зазвичай використовуються для оцінки діяльності підприємства і як інструмент в інвестиційній політиці і ціноутворенні.

Отже після проведеного дослідження і визначення показників ми можемо зробити висновок що підприємство є достатньо рентабельним і прибутковим, але ці показники є нестабільними і їх рівень постійно знижується.

Похожие работы

... собівартість ви пущеної готової продукції). - 90 «Собівартість реалізації» (на виробничу собівартості зданих замовникам робіт, послуг). Розділ 2. Облік собівартості продукції на підприємстві 2.1 Облік витрат виробництва Для обліку витрат виробництва можуть використовуватись рахунки класу 8 "Витрати за елементами" або класу 9 "Витрати діяльності" або класу 8 і 9 одночасно. Рахунки класу ...

... ів приведе до підвищення економічної ефективності переробки, а зменшення собівартості виробництва – до підвищення економічної ефективності виробництва овочів відкритого ґрунту. 2. Аналіз ефективності і облік витрат на виробництво овочів відкритого ґрунту 2.1. Організаційно–економічна характеристика господарства Землі, орендовані виробничим кооперативом “Переможець” у Запорізькій області ...

... та майна підприємства, купувати акцiї та іншi цiннi папери згiдно дiючого законодавства; брати участь у iнвестицiйнiй дiяльностi шляхом входження в інші господарськi товариства чи утворення дочiрнiх підприємств. 3. облік витрат на виробництво і вихід продукції технічних культур Економічна суть витрат виробництва та завдання їх обліку Зважаючи на те, що виробничі витрати є породженням ві ...

... коли виготовляється складна продукція, яка довго коштує з тривалим циклом виробництва. Основною вимовою позамовного методу є точний облік витрат та відокремлення їх по кожному замовленню (роботі) від витрат по інших замовленнях. 4.2 Загальні принципи обчислення собівартості продукції рослинництва Калькулювання на будь-якому підприємстві, незалежно від його виду діяльності, розміру і форми ...

0 комментариев