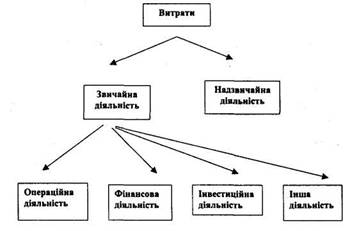

Методика аналізу собівартості продукції

Загальна економічна оцінка підприємництва

Оцінка фінансової стійкості

Структура витрат по галузям та окремих видах продукції

Динаміка рівня собівартості продукції та тенденції її зміни

Важливо забезпечити комплексний підхід використання техногенних і природних факторів;

Навигация

Структура витрат по галузям та окремих видах продукції

Формування витрат виробництва та собівартості продукції

80195

знаков

6

таблиц

5

изображений

2.2 Структура витрат по галузям та окремих видах продукції

Після проведеного загального аналізу стану досліджуваного господарства, тепер ми можемо детальніше проаналізувати стан витрат які прямо пов'язані з виробництвом продукції, сюди входять витрати на оплату праці, соціальні відрахування, матеріальні затрати, амортизація та інші витрати пов’язані з основним виробництвом.

Отже розпочнемо з аналізу виробництва продукції рослинництва оскільки вона є основною галузю діяльності досліджуваного нами господарстваі і взагалі району в якому воно розташоване. Проаналізуємо витрати виробництва продукції рослинництва по кожній статті за остані три роки та визначимо відхилення звітного 2009 року до базисного 2007року. Обраховані показники наведені таблиці. 2.4.

Таблиця 2.4 Структура операційних витрат при виробництві продукції рослинництва

| Елементи витрат | Господарство | Звітний рік до базисного + | |||||

| 2007 | 2008 | 2009 | |||||

| тис. грн. | % | тис. грн. | % | тис. грн. | % | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Витрати на оплату праці | 470,20 | 12,66 | 889,70 | 14,31 | 459,40 | 6,23 | -10,80 |

| Відрахування на соціальні заходи | 76,50 | 2,06 | 204,50 | 3,29 | 136,70 | 1,85 | 60,20 |

| Матеріальні затрати: | 2651,50 | 71,42 | 4433,00 | 71,30 | 5713,90 | 77,50 | 3062,40 |

| 1. насіння та посадковий матеріал | 481,40 | 12,97 | 516,50 | 8,31 | 685,60 | 9,30 | 204,20 |

| 2. інша продукція сільського господарства | - | - | - | - | - | - | - |

| 3. мінеральні добрива | 62,80 | 1,69 | 626,60 | 10,08 | 369,90 | 5,02 | 307,10 |

| 4. нафтопродукти | 856,10 | 23,06 | 983,40 | 15,82 | 882,90 | 11,97 | 26,80 |

| 5. електроенергія | 15,40 | 0,41 | 82,00 | 1,32 | 48,20 | 0,65 | 32,80 |

| 6. запасні частини, ремонтні та будівельні матеріали для ремонту | 326,60 | 8,80 | 1094,50 | 17,60 | 2280,60 | 30,93 | 1954,00 |

| 7. оплата послуг і робіт, що виконані сторонніми організаціями | 909,20 | 24,49 | 1130,00 | 18,18 | 1446,70 | 19,62 | 537,50 |

| Амортизація | 116,60 | 3,14 | 186,20 | 2,99 | 109,60 | 1,49 | -7,00 |

| Інші витрати (включаючи плату за оренду): | 397,90 | 10,72 | 503,90 | 8,10 | 953,40 | 12,93 | 555,50 |

| орендна плата за земельні частки (паї) | 343,40 | 9,25 | 445,40 | 7,16 | 904,20 | 12,26 | 560,80 |

| майнові паї | 15,00 | 0,40 | 7,90 | 0,13 | 49,20 | 0,67 | 34,20 |

| Всього витрат | 3712,70 | 100 | 6217,30 | 100 | 7373,00 | 100 | 3660,30 |

Отже проаналізувавши дані витрати по галузі виробництва продукції рослинництва можна побачити негативну тенденцію до збільшення витрат майже по всім статтям, окрім амортизаційних витрат. Збільшення матеріальних витрат свідчить про збільшення виробництва, а зменшення амортизаційних відрахувань у зв'язку з застосуванням системи оперативного лізингу. Також цікавим фактом є зменшення витрат на оплату праці хоча й середньорічна кількість працівників зросла. В умовах тотальної економії робітникам на даному господарстві залишили лише мінімальну заробітну плату, а також зв’язку з постійним збільшенням відрахувань із заробітної плати в різні фонди (відрахування на соціальні заходи зросло на 60,2 тис. грн.) реальна заробітна плата робітників знаходиться за межею бідності. Також важливо зауважити що зросли затрати на запасні частини та будівельні матеріали майже у 7 раз, більша частина цієї суми є продуктом інфляції але все ж таки підприємство витрачає чималу суму на оновлення та ремонт основних виробничих фондів. Але таке оновлення не має перспектив оскільки воно є лише поверхневим, а потрібно провести повну інтенсифікацію виробництва, звичайно за сторонньої допомоги в першу чергу держави. Держава має сформувати законодавчу базу для можливості підприємствам провести оновлення виробництва і при цьому отримати прибуток. Ми важчаємо що це мають бути знижені податкові ставки для таких господарств. Що ж стосується інших витрат то їх ріст пояснюється інфляційними коливаннями а також ростом законодавчо встановлених платежів такі як мінімальна заробітна плата і виплати за земельну оренду.

Розглянемо структуру витрат по тваринництву (табл. 2.2).

Таблиця 2.5 Структура операційних витрат при виробництві продукції тваринництва

| Елементи витрат | Господарство | Звітний рік до базисного + | |||||

| 2007 | 2008 | 2009 | |||||

| тис. грн. | % | тис. грн. | % | тис. грн. | % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| Витрати на оплату праці | 332,1 | 25,2 | 480,7 | 22,7 | 491,3 | 23,2 | 159,2 |

| Відрахування на соціальні заходи | 54,1 | 4,1 | 110,5 | 5,24 | 146,2 | 6,91 | 92,1 |

| Матеріальні затрати: | 872,5 | 66,3 | 1465, | 69,5 | 1310, | 61,9 | 438 |

| корми | 668,9 | 50,8 | 768,2 | 36,4 | 788,2 | 37,2 | 119,3 |

| інша продукція с/г (підстилка) | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| нафтопродукти | 85,6 | 6,51 | 219,5 | 10,4 | 73,3 | 3,46 | -12,3 |

| електроенергія | 46,8 | 3,56 | 66 | 3,13 | 91,6 | 4,33 | 44,8 |

| запасні частини, ремонтні та будівельні матеріали для ремонту | 44,4 | 3,37 | 363,8 | 17,2 | 258,7 | 12,2 | 214,3 |

| оплата послуг і робіт, що виконані сторонніми організаціями | 26,8 | 2,04 | 48,3 | 2,29 | 98,7 | 4,66 | 71,9 |

| Амортизація | 56,1 | 4,26 | 51,6 | 2,4 | 47,3 | 2,23 | -8,8 |

| Інші витрати (включаючи плату за оренду) | - | - | - | - | 121,4 | 5,74 | 121,4 |

| орендна плата на земельні частки (паї) | - | - | - | - | - | - | - |

| майнові паї | - | - | - | - | - | - | - |

| Всього витрат | 1314,8 | 100 | 2108,6 | 100 | 2116,7 | 100 | 801,9 |

Отже з показників даної таблиці ми бачимо що витрати зросли подібно галузі рослинництва, але загальний рівень витрат нижчий оскільки відсутні витрати на орендну плату на земельні частки і майнові паї. Амортизаційні витрати постійно знижуються це має дві сторони позитивну і негативну. Позитивну ми можемо спостерігати у короткостроковому періоді оскільки зниження витрат амортизації веде до зниження собівартості продукції, але в довгостроковому періоді ми побачимо що не маючи оновлення основних виробничих фондів собівартість продукція нашого господарства буде зростати оскільки інші господарства оновивши зараз матеріально – технічну базу, потім зможе зменшити собівартість за рахунок зниження таких витрат як на паливо, оплату праці й супутні її витрати, запасні частини та інші. В цей час ціна нашої продукції стане неконкурентоспроможною, а отже господарство стане неприбутковим. Але це не зовсім так, оскільки вони не вказуються прямо все-таки певна їх частина входить і на галузь тваринництва у вигляді кормів і підстилки, хоча і вони виділяються окремими статтями.

Похожие работы

... собівартість ви пущеної готової продукції). - 90 «Собівартість реалізації» (на виробничу собівартості зданих замовникам робіт, послуг). Розділ 2. Облік собівартості продукції на підприємстві 2.1 Облік витрат виробництва Для обліку витрат виробництва можуть використовуватись рахунки класу 8 "Витрати за елементами" або класу 9 "Витрати діяльності" або класу 8 і 9 одночасно. Рахунки класу ...

... ів приведе до підвищення економічної ефективності переробки, а зменшення собівартості виробництва – до підвищення економічної ефективності виробництва овочів відкритого ґрунту. 2. Аналіз ефективності і облік витрат на виробництво овочів відкритого ґрунту 2.1. Організаційно–економічна характеристика господарства Землі, орендовані виробничим кооперативом “Переможець” у Запорізькій області ...

... та майна підприємства, купувати акцiї та іншi цiннi папери згiдно дiючого законодавства; брати участь у iнвестицiйнiй дiяльностi шляхом входження в інші господарськi товариства чи утворення дочiрнiх підприємств. 3. облік витрат на виробництво і вихід продукції технічних культур Економічна суть витрат виробництва та завдання їх обліку Зважаючи на те, що виробничі витрати є породженням ві ...

... коли виготовляється складна продукція, яка довго коштує з тривалим циклом виробництва. Основною вимовою позамовного методу є точний облік витрат та відокремлення їх по кожному замовленню (роботі) від витрат по інших замовленнях. 4.2 Загальні принципи обчислення собівартості продукції рослинництва Калькулювання на будь-якому підприємстві, незалежно від його виду діяльності, розміру і форми ...

0 комментариев