Современная тенденция развития малого бизнеса

Нестабильность законодательной базы, регулирующей функционирование малого бизнеса

Анализ практики управления ООО «Карпентер»

Анализ структуры управления ООО «Карпентер»

Многие организационные звенья выполняют несвойственные функции

Проблемы управления на ООО «Карпентер»

Обоснование и оценка использования программно-целевого подхода к совершенствованию системы управления

Анализ матрицы показал «провисание» – таких важных функций как контроллинг, инновации

Навигация

Анализ практики управления ООО «Карпентер»

Управление малым бизнесом

136888

знаков

15

таблиц

4

изображения

2. Анализ практики управления ООО «Карпентер»

2.1 Общая экономическая характеристика предприятия

Общество ООО «Карпентер» зарегистрировано 18 мая 1998 г.

Источником финансирования предприятия являются собственные средства учредителей предприятия.

Предприятие занимается оптовой торговлей швейной фурнитуры и ориентировано на местных производителей одежды и продавцов розничной торговли. Предприятие работает и с российскими поставщиками, и с производителями Турции, Китая, Тайваня.

Достоинством фирмы является широкий ассортимент швейной фурнитуры в Татарстане. К каждому сезону ассортимент пополнятся новыми коллекциями.

Проведем анализ хозяйственной деятельности предприятия. Для анализа используем показатели рентабельности, оборачиваемости, ликвидности, финансовой устойчивости, построения модели потенциального банкротства Э. Альтмана.

Основными источниками информации являются отчетный бухгалтерский баланс, отчет о прибылях и убытках, и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют статьи баланса.

Таблица 2.1 – Структура имущества организации и источников его формировании

| Показатель | Значение показателя | Изменение | ||||

| 2003 | 2004 | 2005 | 2002–2003 | 2003–2004 | 2004–2005 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Актив | ||||||

| 1. Иммобилизованные средства | 16 | 14 | 12 | -2 | -2 | -2 |

| 2. Оборотные активы, всего | 1379 | 369 | 545 | 1058 | -1010 | 175 |

| в том числе: – запасы (кроме товаров отгруженных) | 1 | 1 | 1 | - | - | - |

| в том числе: – сырье и материалы; | - | - | - | - | - | - |

| – готовая продукция (товары). | - | - | - | - | - | - |

| затраты в незавершенном производстве (издержках обращения) и расходах в будущих периодов; | 1 | 1 | 1 | - | - | - |

| НДС по приобретенным ценностям | 154 | 15 | 30 | 125 | -139 | 15 |

| ликвидные активы, всего; | 1224 | 353 | 514 | 934 | -871 | 160 |

| из них денежные средства и краткосрочные вложения; | 51 | 72 | 47 | -58 | 21 | -25 |

| -дебиторская задолженность (срок платежа, по которой не более года); | 1173 | 281 | 467 | 992 | -892 | 185 |

| товары отгруженные. | - | - | - | - | - | - |

| пассив | ||||||

| 1. Собственный капитал | 10 | -10 | -3 | -9 | -20 | 6 |

| 2. Заемный капитал, всего | 8 | 118 | 309 | -102 | 110 | 191 |

| из них: – долгосрочные кредиты и займы; | - | - | - | - | - | - |

| – краткосрочные кредиты и займы, | 8 | 118 | 309 | -102 | 110 | 191 |

| 3. Привлеченный капитал | 1377 | 275 | 251 | 1167 | -1102 | -24 |

| Валюта баланса | 1395 | 383 | 557 | 1056 | -1012 | 173 |

Соотношение качественных основных групп активов организации на конец 2005 г. характеризуется большой долей (97,8%) текущих активов и незначительным процентом иммобилизованных средств. Активы организации в течение 2005 г. по сравнению с 2004 увеличились на 173 тыс. руб. (на 45,1%), по сравнению с 2003 г. уменьшились на 838 тыс. руб. Отмечая рост активов, необходимо учесть, что собственный капитал увеличился еще в большей степени – на 66,7%. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор. Рост величины активов организации связан с ростом следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех положительно изменившихся статей):

• Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) – 185 тыс. руб. (92,5%)

• Налог на добавленную стоимость по приобретенным ценностям – 15 тыс. руб. (7,5%).

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

– Займы и кредиты – 191 тыс. руб. (82,7%)

– Кредиторская задолженность: прочие кредиторы – 31 тыс. руб. (13,4%)

Среди отрицательно изменившихся статей баланса можно выделить денежные средства» в активе и «Кредиторская задолженность: поставщики и подрядчики» в пассиве (-25 тыс. руб. и -5 тыс. руб. соответственно).

Произведем оценку стоимости чистых активов организации (таблица 2.2).

Таблица 2.2 – Оценка стоимости чистых активов организации

| Показатель | значение показателя | изменение | ||||

| 2003 | 2004 | 2005 | 2001–2002 | 2002–2003 | 2003–2004 | |

| 1. Чистые активы | 10 | -10 | -3 | -9 | -20 | 6 |

| 2. Уставной капитал | 18 | 18 | 18 | - | - | - |

| 3. Превышение чистых активов над уставным капиталом | -8 | -28 | -21 | -9 | -20 | 6 |

Чистые активы организации на 31.12.2005 г. меньше уставного, капитала на 116,7%. Это отрицательно характеризует финансовое положение ООО «Карпентер» и не удовлетворяет требованиям нормативных актов к величине чистых активов организации. В случае если по истечению двух лет с момента регистрации общества с ограниченной ответственностью стоимость его чистых активов оказывается меньше уставного капитала, общество обязано уменьшить свой уставный капитал (ст. 90 Гражданского кодекса Российской Федерации). При этом необходимо отметить увеличение чистых активов на 66,7% за анализируемый период. Тем не менее, сохранение имевшей место тенденции способно в будущем вывести чистые активы предприятия на удовлетворительный уровень. Важным показателем деятельности предприятия является наличие собственных оборотных средств соотношение текущих активов и обязательств (см. таблицу 2.3).

Таблица 2.3 – Собственные оборотные средства ООО «Карпентер»

| Показатель собственных оборотных средств (СОС) | Значение показателя | Излишек (недостаток) | ||||

| 2002 | 2003 | 2004 | 2001–2002 | 2002–2003 | 2003–2004 | |

| СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) | -6 | -24 | -15 | -7 | -25 | -16 |

| СОС2 (рассчитан с учетом долгосрочных пассивов) | -6 | -24 | -15 | -7 | -25 | -16 |

| СОС3 (рассчитан с учетом и долгосрочных, и краткосрочных пассивов) | 1379 | 1369 | 545 | 1378 | 368 | 544 |

Поскольку из грех вариантов расчета показателей покрытия запасов и затрат собственными оборотными средствами положительное значение имеет только рассчитанный по последнему варианту (СОС3) финансовое положение организации можно характеризовать как неустойчивое. Несмотря на неудовлетворительную финансовую устойчивость, следует отметить, что все три показателя покрытия собственными оборотными средствами запасов и затрат в 2005 г. улучшили свои значения.

Одной из важнейших характеристик финансового состояния предприятия – стабильность его деятельности с позиции долгосрочной перспективы. В таблице 2.4 представлены коэффициенты финансовой устойчивости предприятия. Финансовая устойчивость – это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность. Знание предельных, границ изменения источников средств для покрытия вложений капитала в основные фонды или производственные запасы позволяет генерировать такие направления хозяйственных операций, которые ведут к улучшению финансового состояния предприятия, к повышению его устойчивости.

Коэффициент автономии организации по итогам 2005 г. по сравнению с 2003 г. уменьшился и составил -0,01. Полученное значение показывает, что ООО «Карпентер» не имеет собственного капитала и полностью зависит от кредиторов.

Значение коэффициента покрытия инвестиций в 2005 г. равно -0,01, что значительно ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала ООО «Карпентер» составляет всего-1%.

Таблица 2.4 – Показатели финансовой устойчивости ООО «Карпентер»

| показатель | значение показателя | Описание показателя и его нормативное значение | ||

| 2003 | 2004 | 2005 | ||

| 1 | 2 | 3 | 4 | 5 |

| 1. Коэффициент автономии | 0,01 | -0,03 | -0,01 | Отношение собственного капитала к общей сумме капитала. Рекомендуемое значение:>0,5 (обычно 0,6–0,7) |

| 2. Финансовый леверидж | 0,01 | -0,03 | -0,01 | Отношение собственного капитала к заемному. Оптимальное значение: 1 |

| 3. Коэффициент покрытия инвестиций | 0,01 | -0,03 | -0,01 | Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. Нормальное значение в мировой практике: ок. 0,9; критическое-<0,75. |

| 4. Коэффициент маневренности собственного капитала | -0,6 | 2,4 | 5 | Отношение собственных оборотных средств к источникам собственных и долгосрочных заемных средств. Отношение должно быть, как минимум, положительное. |

| 5. Коэффициент мобильности оборотных средств | 0,99 | 0,96 | 0,98 | Отношение оборотных средств к стоимости всего имущества. |

| 6. Коэффициент обеспеченности материальных запасов | -6 | -24 | -15 | Отношение собственных оборотных средств к величине материально-производственных запасов. Нормативное значение: не менее 0,5 |

| 7. Коэффициент обеспеченности текущих активов | -0,01 | -0,07 | -0,03 | Отношение собственных оборотных средств к текущим активам. Нормативное значение: не ниже 0,1 |

| 8. Коэффициент краткосрочной задолженности | 1 | 1 | 1 | Отношение краткосрочной задолженности к сумме общей задолженности. |

Коэффициент маневренности собственного капитала показывает, какая часть собственных средств организации находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Значение коэффициента маневренности собственного капитала по итогам декабря 2005 г. составило 5. Считается, что хорошая финансовая устойчивость организации характеризуется значением коэффициента 0,5–0,6. Однако на практике норматив для этого показателя не определен, поскольку сильно зависит от сферы деятельности организации. Итоговое значение коэффициента обеспеченности материально – производственных запасов собственными оборотными средствами (-15) показывает, что материально-производственные запасы фактически приобретены за счет заемных средств, поскольку у ООО «Карпентер» нет предназначенных для этих целей собственных оборотных средств.

Коэффициент краткосрочной задолженности организации показывает на отсутствие долгосрочной задолженности при 100% краткосрочной.

Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями ликвидности. Показатели ликвидности предприятия представлены в таблице 2.5. Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена.

Таблица 2.5 – Показатели ликвидности ООО «Карпентер»

| Показатель ликвидности | Значение показателя | Расчет, рекомендованное значение | |||

| 2003 | 2004 | 2005 | |||

| 1. Коэффициент текущей (общей) ликвидности | 1 | 0,94 | 0,97 | Отношение текущих активов к краткосрочным обязательствам. Рекомендуемое значение: >2,0 | |

| 2. Коэффициент быстрой (промежуточной) ликвидности | 0,88 | 0,9 | 0,92 | Отношение ликвидных активов к краткосрочным обязательствам. Рекомендуемое значение: > 1,0 | |

| 3. Коэффициент абсолютной ликвидности | 0,04 | 0,18 | 0,08 | Отношение высоко ликвидных активов к краткосрочным обязательствам. Рекомендуемое значение: >0,2 | |

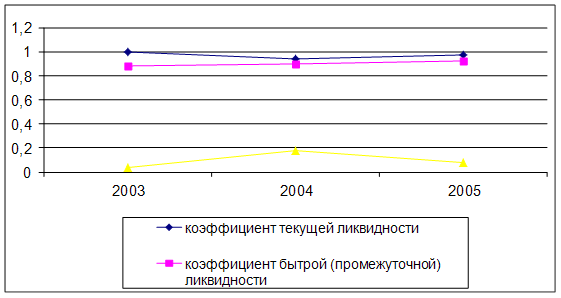

На 31.12.2005 г. значение коэффициента текущей ликвидности (0,97) не соответствует норме. Несмотря на это, следует отметить положительную динамику – в 2005 г. коэффициент вырос на 0,03. по сравнению с 2004, но снизился по сравнению с 2003 на 0,03. Динамика изменения коэффициентов ликвидности представлена на рисунке 2.1. Значение коэффициента быстрой ликвидности (0,92) тоже оказалось ниже допустимого. Это означает, что у ООО «Карпентер» недостаточно активов, которые можно в сжатые сроки перевести в денежные средства, чтобы погасить краткосрочную кредиторскую задолженность. Коэффициент абсолютной ликвидности, как и два другие коэффициента, имеет значение ниже нормы (0,08). Более того, следует отметить отрицательную динамику показатели – за 2005 г. коэффициент абсолютной ликвидности снизился на -0,1 по сравнению с предыдущим.

Рассмотрим динамику показателей финансового результата ООО «Карпентер». По данным «Отчета о прибылях и убытках» в течение 2005 г. организация получила прибыль от продаж в размере 30 тыс. руб., что составляет 0,7% от выручки. По сравнению с аналогичным периодом прошлого года прибыль снизилась на 4 тыс. руб., или на 11,8%.

По сравнению с прошлым периодом в текущем снизилась как выручка от продаж, так и расходы по обычным видам деятельности (на 3055 и 3051 тыс. руб. соответственно).

Рисунок 2.1 - Динамика изменения коэффициентов ликвидности

Убыток от прочих операций в течение 2005 г. составил 6 тыс. руб., что на 4 тыс. руб. (40%) меньше, чем убыток за аналогичный период прошлого года. При этом величина убытка от прочих операций составляет 20% от абсолютной величины прибыли от продаж за 2005 г.

Основные финансовые результаты деятельности ООО «Карпентер» за анализируемый период приведены в таблице 2.7.

Таблица 2.7 – Финансовые результаты деятельности ООО «Карпентер»

| Показатель | Значение показателя, тыс. руб. | Изменения показателей | ||||

| 2003 | 2004 | 2005 | 2002–2003 | 2003–2004 | 2004–2005 | |

| 1. Выручка от продажи товаров, продукции, работ, услуг | 7012 | 7205 | 4150 | 52 | 193 | 3055 |

| 2. Расходы по обычным видам деятельности | 6978 | 7171 | 4120 | 39 | 193 | 3051 |

| 3. Прибыль (убыток) от продаж (1–2) | 34 | 34 | 30 | 13 | - | 4 |

| 4. Прочие доходы | - | - | - | - | - | - |

| 5. Прочие расходы | 16 | 10 | 6 | 2 | -6 | -4 |

| 6. Прибыль (убыток) от прочих операций (4–5) | -16 | -10 | -6 | -2 | 6 | 4 |

| 7.EBIT (прибыль до уплаты процентов и налогов) | 18 | 24 | 24 | 11 | 6 | - |

| 8. Чистая прибыль (убыток) отчетного периода (3+6+8) | 18 | 24 | 21 | 11 | 6 | -3 |

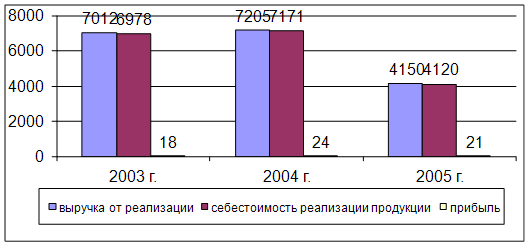

Согласно данным за период с 2003 по 2005 гг. выручка уменьшилась в 1,6 раза. Так, на начало 2003 г. выручка составляла 7012 тыс. руб., то на начало 2005. – 4150 тыс. руб., что говорит об уменьшении рыночной доли предприятия. Себестоимость также уменьшилась и составила на конец 2005 г. 4120 тыс. руб., что в 1,7 раз меньше уровня 2003 г. Темп роста себестоимости за анализируемый период ниже темпа роста выручки на 0,4%, что в целом повлияло на увеличение прибыли от реализации и соответственно рентабельности продаж. Темп роста себестоимости за анализируемый период ниже темпа роста выручки на 0,4%, что в целом повлияло на увеличение прибыли от реализации и рентабельности продаж.

Рисунок. 2.2 – Динамика выручки, себестоимости и прибыли от реализации

Показатели рентабельности предприятия представлены в таблице 2.7.

Таблица 2.7 – Показатели рентабельности предприятия ООО «Карпентер»

| Показатель рентабельности | Значение показателя в отчетном периоде, % | Расчет показателя | ||

| 2003 | 2004 | 2005 | ||

| рентабельность производственных фондов | 183,8 | 212,5 | 214,3 | Отношение прибыли от продаж к среднегодовой стоимости основных средств и материально производственных запасов |

| рентабельность активов(ROA) | 2,1 | 2,7 | 4,5 | Отношение чистой прибыли к среднегодовой величине собственного капитала |

| рентабельность собственного капитала | 124,1 | - | - | Отношение чистой прибыли к среднегодовой стоимости активов |

Показатели оборачиваемости средств, характеризующие скорость авансированных на осуществление предпринимательской деятельности денежных средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками ООО «Карпентер» представлены в таблице 2.8.

Таблица 2.8 - Показатели деловой активности (оборачиваемости).

| Показатель оборачиваемости | Значения показателя, коэффициент | ||

| 2003 | 2004 | 2005 | |

| Оборачиваемость активов (отношение выручки к среднегодовой стоимости активов) | 8,1 | 8,1 | 8,8 |

| Оборачиваемость собственного капитала (отношение выручки к среднегодовой величине собственного капитала) | 443,6 | - | - |

| Оборачиваемость дебиторской задолженности (отношение выручки к среднегодовой величине дебиторской за должности) | 10,4 | 9,4 | 11,1 |

| Оборачиваемость задолженности за реализованную продукцию (работы, услуги) (отношение выручки к среднегодовой задолженности за реализованную продукцию) | 10,4 | 10,4 | 13,4 |

| Оборачиваемость задолженности перед поставщиками и подрядчиками (отношение выручки к среднегодовой кредиторской задолженности перед поставщиками и подрядчиками) | 10 | 10,1 | 20,9 |

| Оборачиваемость материально-производственных запасов (отношение выручки к среднегодовой стоимости МП3) | 4674,7 | 7205 | 4150 |

Деловая активность коммерческой организации проявляется в динамичности ее развития, достижении ею поставленных целей, что отражают натуральные и стоимостные показатели.

Согласно представленным данным, за 41 календарных дней организация получает выручку, равную сумме всех имеющихся активов. Проведем оценку риска банкротства и кредитоспособности ООО «Карпентер» с помощью модели потенциального банкротства известного западного экономиста Э. Альтмана, который с помощью многомерного дискриминантного анализа исследовал 22 финансовых коэффициента и выбрал 5 из них для включения в окончательное уравнение множественной регрессии:

Z=1,2X1+1,4X2+3,3X3+0,6X4+1,0X5 (1)

Где X1 – собственный оборотный капитал / сумма активов;

Х2 – нераспределенная прибыль / сумма активов;

Х3 – прибыль до уплаты процентов / сумма активов;

Х4 – рыночная стоимость собственного капитала / заемный капитал;

Х5 – объем продаж (выручка) / сумма активов.

Таблица 2.9 – Расчеты коэффициента Z модели потенциального банкротства Э. Альтмана

| Коэф-т | Расчет | 2003 | 2004 | 2005 | |

| К 1 | Отношение оборотного капитала к величине всех активов | 1,19 | 1,15 | 1,17 | |

| К 2 | Отношение нераспределенной прибыли и фондов спец. назначения к величине всех активов | -0,01 | -0,1 | -0,05 | |

| К 3 | Отношение фин. результата от продаж к величине всех активов | 0,08 | 0,29 | 0,18 | |

| К 4 | Отношение собственного капитала к заемному | 0 | 0 | 0 | |

| К 5 | Отношение выручки от продаж к величине всех активов | 5,03 | 18,81 | 7,45 | |

| Z-счет Альтмана | Z-счет=1,2К1+1,4К2+3,3К3+ +0,6К4+К5 | 6,29 | 20,15 | 8,75 | |

Предполагаемая вероятность банкротства в зависимости от значения z-счета Альтмана составляет:

-1,8 и менее – очень высокая;

– от 1,81 до 2,7 – высокая;

– от 2,71 до 2,9 – существует возможность; – от 3,0 и выше – очень низкая.

По результатам расчетов на базе данных отчетности ООО «Карпентер» Значение Z-счета па конец декабря 2005 г. составило 8,75, что превысило значение Z-счета 2003 года (6,29). Это говорит о низкой вероятности скорого банкротства ООО «Карпентер». Несмотря на полученные выводы, следует отметить, что Z-счет Альтмана в российской практике имеет низкую эффективность прогнозирования, особенно для небольших организаций, акции которых не котируются на биржах.

Похожие работы

... проведение анализа движения наличности; - прогноз ее движения; - контроль и регулирование денежных операций; - предусмотрение "худших вариантов расклада". Анализ финансов малого бизнеса Для успешного ведения дел и грамотного управления финансовыми потоками очень важное значение имеет анализ финансового состояния фирмы. Анализ позволяет увидеть реальное положение дел, сопоставить фактические ...

... обучения, своеобразным «полигоном» для обкатки молодых кадров. Уже сегодня актуальна и будет актуализироваться и далее экологическая функция малого бизнеса, которая уже имеет место в странах с развитой рыночной экономикой. А именно создание малых предприятий по переработке промышленных отходов крупных и средних предприятий. 1.5. Сфера деятельности малых предприятий и их взаимодействие с ...

... и услуги высокого качества, возможность для государства получать большие средства в форме налоговых поступлений - все это и составляет вклад малых предприятий в экономику страны. 1.3 Развитие малого бизнеса в Российской Федерации В российской практике существование малого предпринимательства было разрешено в 1988 году. В этот период к числу малых относили государственные предприятия, на ...

... больше качественное значение: генерировать и передавать в коммерческое использование новейшие технологии и методы управления, которые могли бы составить стратегическую основу развития малого, среднего и даже крупного бизнеса. Перспективы малого бизнеса в научной и инновационной сфере – острый и противоречивый предмет. С одной стороны, в России существует высокий научно-технический потенциал, ...

0 комментариев