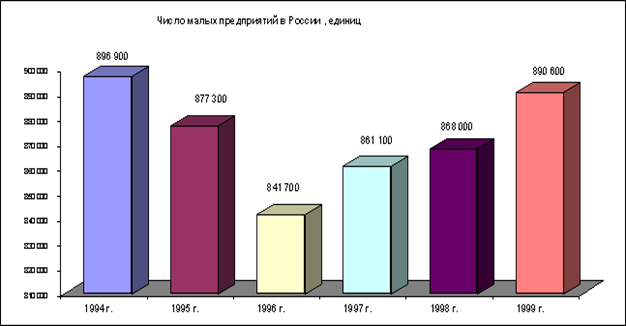

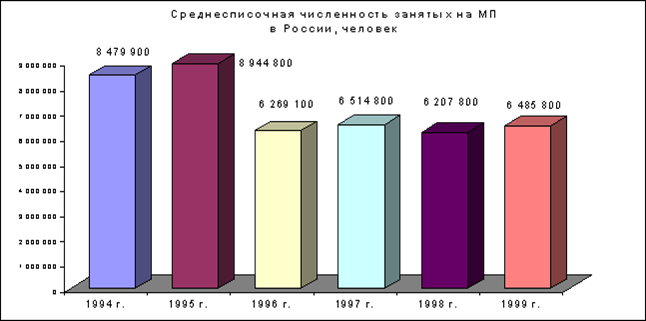

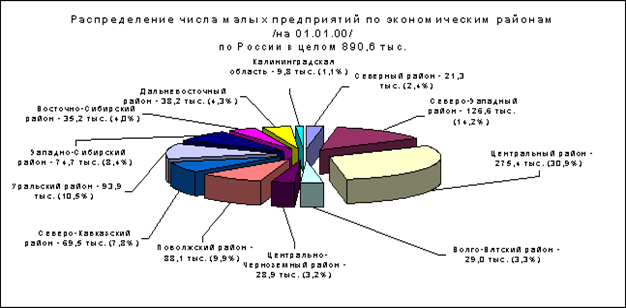

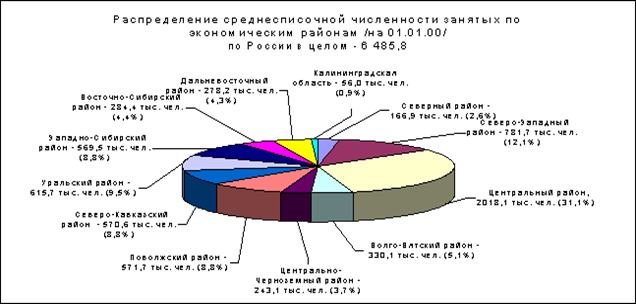

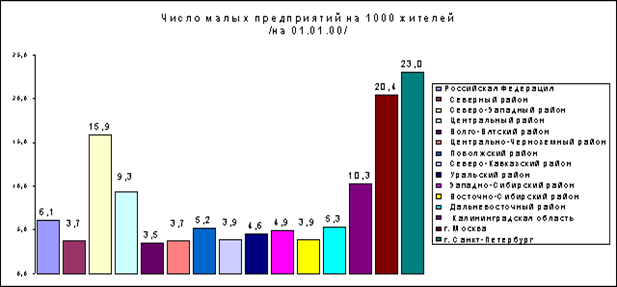

Современная тенденция развития малого бизнеса

Нестабильность законодательной базы, регулирующей функционирование малого бизнеса

Анализ практики управления ООО «Карпентер»

Анализ структуры управления ООО «Карпентер»

Многие организационные звенья выполняют несвойственные функции

Проблемы управления на ООО «Карпентер»

Обоснование и оценка использования программно-целевого подхода к совершенствованию системы управления

Анализ матрицы показал «провисание» – таких важных функций как контроллинг, инновации

Навигация

Проблемы управления на ООО «Карпентер»

Управление малым бизнесом

136888

знаков

15

таблиц

4

изображения

2.3 Проблемы управления на ООО «Карпентер»

По результатам деятельности ООО «Карпентер» в течение рассматриваемого периода для выявления проблем хозяйственной деятельности предприятия выделим показатели, критически характеризующие финансовое положение предприятия:

– оба показателя, характеризующие платежеспособность (коэффициенты текущей ликвидности и обеспеченности собственными средствами), имеют неудовлетворительное значение;

– полная зависимость организации от заемного капитала (отрицательная величина собственного капитала);

– коэффициент покрытия инвестиций значительно ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала ООО «Карпентор» составляет всего -1% при критическом значении 75%);

– коэффициент обеспеченности материальных запасов имеет отрицательное значение (-15);

Исходя из критически характеризующих финансовое положение ООО «Карпентер» показателей можно выявить следующие проблемы:

1) ООО «Карпентер» снижает объемы продаж и не осваивает новые рынки сбыта.

2) Величина собственного капитала предприятия составила в 2005 г. убыточную величину в размере 3000 рублей за счет полученных непокрытых убытков.

4) Снижение оборотных активов предприятия позволяет сделать вывод о низком уровне менеджмента на предприятии.

5) ООО «Карпентер» не имеет собственных оборотных средств.

Отрицательной тенденцией в деятельности предприятия является стабильное увеличение недостатка собственных оборотных средств за период 2002–2005 гг. Таким образом, отсутствие собственных средств предприятия не позволяет предприятию относительно свободно маневрировать этими средствами, что характеризует неустойчивое финансовое положение.

7) У ООО «Карпентер» динамика коэффициента общей ликвидности ниже нормативного значения, что позволяет сделать вывод о том, что общей суммы оборотных средств у данного предприятия не достаточно для обеспечения платежеспособности.

8) Рассчитанные показатели оборачиваемости свидетельствуют о не высокой эффективности использования капитала, незначительном периоде его возврата.

3. Совершенствование системы управления на предприятии

3.1 Использование программно-целевого подхода к совершенствованию системы управления на ООО «Карпентер»

Использование программно-целевого подхода к совершенствованию системы управления в настоящее время одним из основных направлений развития системы управления предприятием является разработка и применение метода «Управление по целям».

Основная цель данного метода – ориентировать процесс управления предприятием на достижение всех целей. Метод «Управление по целям» направлен на формирование наиболее предпочтительных целей развития рассматриваемой социально-экономической системы, для достижения которых формируются мероприятия, способные изменить текущий ход развития в нужное направлении. Определяющими, задающими являются цели развития, а для их достижения формируются мероприятия и ресурсы, способные переориентировать сложившийся ход развития на достижение поставленной цели.

Большинство менеджеров и специалистов оценивают управление по целям как весьма эффективный управленческий метод. Правильное использование данного метода позволит компании рассчитывать на целый ряд выгод:

– концентрация усилий и менеджеров, и работников на общих целях способствует повышению вероятности их достижения;

– улучшаются показатели деятельности компании, так как работники заинтересованы в достижении целей. Более того, участие сотрудников в постановке целей и распоряжении ресурсами, благоприятствует повышению мотивации;

– управление по целям привязывает работу с персоналом к стратегическому планированию и дает возможность быстро реагировать на изменения внешних условий, позволяет работникам точно знать, что от них нужно, улучшает общение между руководителем и подчиненными;

- производительность людей, имеющих конкретные цели, выше производительности тех, кому цели не установлены. Этому не в последнюю очередь способствует предоставление людям самостоятельности и всесторонней информации о задачах организациями из собственной роли в их решений.

Согласно данному алгоритму, оценку действующей организационной структуры управления и декомпозицию структуры выполняемых на ООО «Карпентер» функций мы провели в предыдущей главе. Проведенный анализ позволил нам дать ответы на следующие вопросы: Правильно ли распределены функциональные обязанности? Насколько хорошо их выполняют сотрудники? Соответствует ли организационная структура требованиям окружающей среды? Если да, то как наиболее быстро и с минимальными затратами провести ее реорганизацию? Насколько четко распределены обязанности и наличие персональной ответственности.

Построение «дерева целей» будем осуществлять «сверху вниз», от общих целей к частным, путем их декомпозиции и редукции.

В свою очередь, каждая из этих целей будет декомпозирована на цели следующего, более низкого уровня. Сущность выполнения данного этапа включается в том, что цели должны быть сформулированы на каждом уровне управления, прежде всего по горизонтали. Исходя из того, что все реальные организации многоцелевые, на данном этапе, на каждом уровне управления должны быть, сформулированы все цели выбранной стратегии. С другой стороны, должны быть выбраны главные цели, под которые и предстоит проектировать организацию.

Одним из важных моментов применения метода управления по целям является:

1. Доведение выбранных целей до подразделений – обоснование построения дерева целей. Сущность этапа заключается в выявлении взаимозависимых целей, реализуемых на каждом уровне управления. В результате такой работы оказывается возможным построение дерева целей.

2. Доведение целей до каждого конкретного исполнителя. На данном этапе выясняется возможность реализации сформулированной ранее цели конкретным исполнителем. В ряде случаев для понимания необходимой деятельности потребуется выбранные цели детализировать. Только после установления согласованности системы целей и конкретной деятельности можно утверждать, что выбранные цели доведены до каждого конкретного исполнителя.

Этап – реализация целей включает: Закрепление целей за каждым исполнителем; выявление наличия всех ресурсов, необходимых для реализации целей; Установление графика выполнения работ; Контроль выполнения целей во всей системе управления сверху до низу; Своевременность вмешательства в процесс управления на любом уровне управления.

Оценка достигнутых результатов должна производиться снизу вверх с выходом на глобальные цели. Обсуждение результатов должно быть произведено неформально с учетом мнения сотрудников организации.

Цели корректируются после выявления степени прогресса в реализации поставленных целей, то есть с учетом достижения целей, выбранные ранее цели корректируются.

Итак, разработку «дерева целей» начнем с разработки долгосрочных целей фирмы. Долгосрочная цель компании ООО «Карпентер» заключается в следующем: «Сохранение рыночной доли товаров для шитья».

Для достижения поставленной цели компании ООО «Карпентер» необходимо достижение следующих подцелей:

1. Маркетинг.

1.1 Повышение эффективности и точности маркетинговых исследований.

1.1.1 Величина затрат на маркетинговые исследования к обороту компании не более 20%.

1.1.2 Отклонение цен от средних по рынку не более 15%.

1.2 Повышение эффективности маркетинговых мероприятий.

1.2.1 Величина затрат на маркетинговые мероприятия к обороту компании не более 15%.

2. Закупки (снабжение).

2.1 Повышение эффективности процесса поставки товаров.

2.1.1 Сохранение доли постоянных поставщиков.

2.1.2 Рост количества потенциальных поставщиков не менее 30% в год.

2.1.3 Количество номенклатуры поставляемых товаров на одного поставщика не менее 40%.

2.1.4 Сокращение доли затрат на закупку товаров до 20%.

3. Сбыт.

3.1 Увеличение объемов продаж на 15%.

3.1.1. Доля постоянных клиентов свыше 40%

3.1.2 доля крупных клиентов свыше 30%.

3.1.3 рост количества новых клиентов на 10%.

3.1.4 увеличение объема реализации на одного сотрудника сбытовых подразделений.

3.1.5 снижение среднего времени прохождения заказа клиента (от заявки до отгрузки) до 30 мин.

3.1.6 увеличение ассортимента продукции.

4. Хранение

4.1. Сокращение затрат на храпение продукции на 20%.

5. Финансы.

5.1 Уменьшение величины финансового цикла до 7 дней.

5.2 Увеличение рентабельности собственного капитала до30%.

5.3 Поддержание оптимального уровня денежных средств.

6. Учет.

6.1 Недопущение штрафных санкций от органов Госконтроля.

7. Персонал.

7.1 Повышение уровня удовлетворенности персонала.

7.2 Создание эффективной системы стимулирования.

7.3 Повышение уровня профессионализма и квалификации персонала.

При постановке стратегических целей следует проводить процедуру ранжирования или отбора важных целей, под которые должны выделяться ресурсы. Ранжирование целей проведем с помощью экспертных оценок методом парных сравнений. Ранжирование произведем на примере функциональных стратегий с позиции достижения стратегической цели «Сохранение рыночной доли товаров для шитья».

Таким образом, наиболее значимыми стратегическими целями для достижения цели «Сохранение рыночной доли товаров для шитья» являются:

1.Отклонение цен от средних по рынку не более 15%

2.Сокращение доли затрат на закупку товаров до 20%

3.Увеличение объемов продаж на 15%

4. Увеличение объема реализации на одного сотрудника сбытовых подразделений.

5. Снижение среднего времени прохождения заказа клиента (от заявки до отгрузки) до 30 мин.

6. Увеличение ассортимента продукции.

7.Повышение уровня удовлетворенности персонала.

8.Повышение уровня профессионализма и квалификации персонала.

На основании разработанного дерева целей, нами построено дерево стратегий компании. Для компании ООО «Карпентер» будут актуальны следующие стратегии:

1) рыночные стратегии (интенсификация работы на старых рынках с традиционными продуктами);

2) продуктовые стратегии (сохранение традиционной номенклатуры, расширение номенклатуры товаров и услуг);

3) Операционные (маркетинг – стратегия средних цен, сбыт собственные сбытовые структуры; закупки (снабжение) – сохранение связей со старым поставщиком, поиск и работа с зарубежными поставщиками продукции, поиск и работа с отечественными; хранение (ориентация на собственные склады);

4) управленческие (маркетинг – ориентация на собственные исследования и распределенный маркетинг; финансы – финансовая структуризация компании, финансовое прогнозирование на основе бизнес моделей и. др.).

3.2 Предложения по адаптации организационной структуры к разработанным стратегическим целям

Основные направления преобразования системы управления компании ООО «Карпентер» обрисованы в предыдущей главе. Они выявлялись и обосновывались и в результате применения метода управления по целям. Систематизация и обобщение этих направлений в процессе разработки программы оптимизации даст возможность представить оптимизацию системы управления достижением следующих мероприятий:

1. Преобразование аппарата управления:

– изменением структуры аппарата управления и выполняемых ими функций;

– обновлением состава органов управления;

– повышением квалификации управленческого персонала.

2. Изменение функций управления:

– повышением уровня планово-аналитической работы;

– повышением уровня организации управленческой деятельности,

– ответственности за исполнение решений;

– усиления контроля за выполнением решений.

3. Преобразование методов, технологии, технической базы управления:

– обеспечение рационального сочетания административных и стимулирующих методов;

– использование программно-целевого управления;

– совершенствование процессов принятия и исполнения решений;

– внедрение прогрессивных информационных технологий, средств передачи и обработки информации.

Таким образом, можно сделать вывод, что первой задачей на пути формирования усовершенствованной организационной структуры управления является определение таких сфер деятельности предприятия, которые непосредственно и существенно влияют на достижение стратегических целей предприятия.

Вторая задача при формировании организационной структуры состоит в том, чтобы перейти от традиционного к стратегическому управлению предприятием. Этим, в первую очередь, должен заняться директор. Поэтому необходимо освободить его от текущей, оперативной работы, сосредоточив внимание на стратегии, финансах и персонале. В то же время следует учесть, что переход на стратегическое управление меняет характер работы каждого подразделения, а также характер мотивационных механизмов, направленных теперь на развитие, инновации, технический прогресс.

Адаптация организационной структуры к разработанным стратегическим целям предполагает рассмотрение и анализ состава функций подразделений, их права и ответственность.

Это означает необходимость четкой подготовки и организации работ по:

1) разделению труда (по функциональным подсистемам, подразделениям, исполнителям и уровня управления);

2) установлению существующей мощности функциональны подразделений, которая должна быть достаточной для качественного и своевременного выполнения работ;

3) устранению дублирования работ или их «потерь»;

4) созданию условий для эффективного выполнения работ, предусмотрев соответствующее информационное, методическое, техническое, кадровое обеспечение.

Оценка обеспеченности целей составом работ, выполняемых в подразделении, производится с помощью функционально-целевого анализа.

Для проведения этого анализа необходимо:

1. Определить состав целей;

2. Определить состав функций подразделения (исполнителя);

3. Установить какие функции необходимы для достижения целей и построить матрицу «функции – цели»;

4. Провести анализ матрицы и сделать выводы о достаточности (или недостаточности) соответствия состава выполняемых в подразделении функций составленным целям.

Построим матрицу «функции – цели» для каждой группы функциональных подцелей цели «Сохранение рыночной доли товаров для шитья».

малый бизнес управление структура

Таблица 3.1 – Матричная проекция организационных звеньев на разработанное дерево целей

| Цели/ структурные подразделения | генеральный директор | зам. директора | гл. бухгалтер | менеджер по сбыту | зав. отделом | секретарь |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1.1 Повышение эффективности и точности маркетинговых исследований. | + | |||||

| 1.1.1. Величина затрат на маркетинговые исследования к обороту компании не более 20% | + | |||||

| 1.1.2. Отклонение цен от средних по рынку не более 15% | + | |||||

| 1.2. Повышение эффективности маркетинговых мероприятий | + | |||||

| 1.2.1 Величина затрат на маркетинговые мероприятия к обороту компании не более 15% | + | |||||

| 2.1. Повышение эффективности процесса закупки товаров | + | |||||

| 2.1.1. Сохранение доли постоянных поставщиков | + | |||||

| 2.1.2. Рост количество потенциальных поставщиков не менее 30% в год | + | |||||

| 2.1.3. Количество номенклатуры поставляемых товаров на одного поставщика не менее 40% | + |

Согласно матрице все организационные звенья ООО «Карпентер» участвуют в достижении целей. Следует обратить внимание на большую долю дополнительных работ в области маркетинговых исследований, которые будет выполнять зам. директора. Это объясняется сложной ситуацией на рынке, где идет конкурентная борьба за расширение доли рынка между фирмами конкурентами. Поэтому, для повышения эффективности деятельности фирмы можем, предлагаем закрепить ответственность за выполнение маркетинговых целей за заместителем директора. На наш взгляд, ему необходимо осуществлять дополнительные мероприятия:

- проведение маркетинговых исследований – это анализ рынка, сбор информации от покупателей, изучение спроса, определение ассортимента, ведение клиентской базы и т.д.;

- маркетинговое планирование – это разработка ценовой политики, разработка рыночной и ценовой стратегии, проведение рекламных мероприятий, планирование товарного ассортимента и т.д.;

– организация системы сбыта – это анализ товарооборота, организация сезонной распродажи.

Кроме того, зам. директора будет ответственен за выполнение закупочных целей. Данное положение объясняется спецификой работы предприятия (торговля), которая повлияла на развитие функций логистики и сбыта.

Менеджер по сбыту ответственен за выполнение целей по сбыту продукции.

Из-за отсутствия налаженной системы управления финансами предприятие может потерять до 10% своих доходов – нехватка полноценной и оперативной информации приводит к запоздалым управленческим решениям, многие объекты финансового управления уходят из зоны внимания руководителя. Анализ Финансово-экономического состояния предприятия является той базой, на которой строится разработка финансовой политики. Поэтому, на наш взгляд, необходимо наделить дополнительными видами работ бухгалтерию.

В первую очередь следует обеспечить эффективное управление денежными потоками. Первоочередная задача заключается в упорядочивании системы учета постоянных и переменных издержек по видам продукции, что позволит провести маргинальный анализ и выявить условия безубыточности работы, оценить вклад каждой номенклатурной единицы в общую эффективность предприятия. Учет финансовых потоков позволит определить необоснованные статьи расходов, на которые зачастую тратится основная доля кредитных ресурсов. На основе полученных оценок можно провести сокращение доли низколиквидных активов путем их списания, продажи, консервации или сдачи в аренду неэффективно используемых производственных площадей.

Значительным резервом для пополнения оборотных средств становится снижение дебиторской задолженности. Основной причиной рост задолженности, кроме низкой платежеспособности клиентов, является система стимулирования менеджера по сбыту, когда премирование осуществляется не по факту получения денег, а по отгрузке. Смена приоритетов, а также жесткий учет и дифференцированный подход к работе с клиентами позволят пополнить оборотные средства предприятия.

В процессе анализа системы управления было выявлено ряд недостатков, а именно:

Действующая система стратегического менеджмента (точнее, ее фрагменты) работает неэффективно по следующим причинам:

– неполнота системы. Как уже было отмечено, в компании только фрагменты стратегического менеджмента и они не увязаны в единую систему. Соответственно, нет единого регламента стратегического управления;

– отсутствие эффективного механизма реализации стратегии. Также нет системы мотивации, которая стимулировала бы выполнение директив;

– отсутствие связи между стратегическим и оперативным управлением. В компании нет стыковки стратегии и текущей деятельности. Даже нет связи на уровне планов. Такая стыковка отсутствует потому, что в компании нет интегрированной финансово-экономической модели.

В связи с отсутствием отдела стратегического планирования, в функции которого входит контроль за достижением стратегических целей, основные виды работ по стратегическому управлению ложатся на плечи генерального директора. Широкой реструктуризации была подвергнута важная сфера – работа с персоналом. Весь спектр этих вопросов сосредоточен у генерального директора. Это связано, в первую очередь, с тем, что персонал на сегодняшний день является важной стратегической единицей.

Задачами директора в этой области являются:

– организация процессов труда и управления ими в соответствии с целями и стратегией, направленной на предоставление высококачественных и конкурентоспособных услуг, на основе рационального использования труда каждого работника;

– комплектование фирмы кадрами рабочих и служащих требуемых профессий, специальностей и квалификации в соответствии с целями, стратегией и профилем предприятия, изменяющимися внешними и внутренними условиями его деятельности;

– разработка кадровой политики и стратегии организации;

– подбор, отбор и расстановка кадров на основе оценки их квалификации,

личных и деловых качеств.

Организационная структура должна рассматриваться не только как производственная единица. Непременным условием развития самой организации является развивающийся коллектив, обеспечивающий каждому работнику профессиональный и социальный рост.

Похожие работы

... проведение анализа движения наличности; - прогноз ее движения; - контроль и регулирование денежных операций; - предусмотрение "худших вариантов расклада". Анализ финансов малого бизнеса Для успешного ведения дел и грамотного управления финансовыми потоками очень важное значение имеет анализ финансового состояния фирмы. Анализ позволяет увидеть реальное положение дел, сопоставить фактические ...

... обучения, своеобразным «полигоном» для обкатки молодых кадров. Уже сегодня актуальна и будет актуализироваться и далее экологическая функция малого бизнеса, которая уже имеет место в странах с развитой рыночной экономикой. А именно создание малых предприятий по переработке промышленных отходов крупных и средних предприятий. 1.5. Сфера деятельности малых предприятий и их взаимодействие с ...

... и услуги высокого качества, возможность для государства получать большие средства в форме налоговых поступлений - все это и составляет вклад малых предприятий в экономику страны. 1.3 Развитие малого бизнеса в Российской Федерации В российской практике существование малого предпринимательства было разрешено в 1988 году. В этот период к числу малых относили государственные предприятия, на ...

... больше качественное значение: генерировать и передавать в коммерческое использование новейшие технологии и методы управления, которые могли бы составить стратегическую основу развития малого, среднего и даже крупного бизнеса. Перспективы малого бизнеса в научной и инновационной сфере – острый и противоречивый предмет. С одной стороны, в России существует высокий научно-технический потенциал, ...

0 комментариев