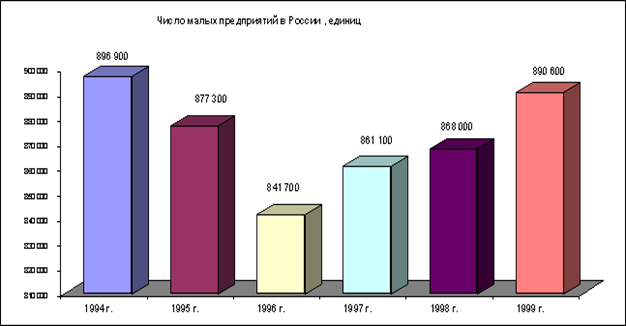

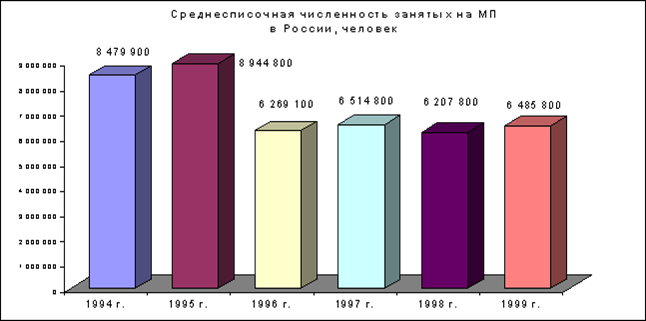

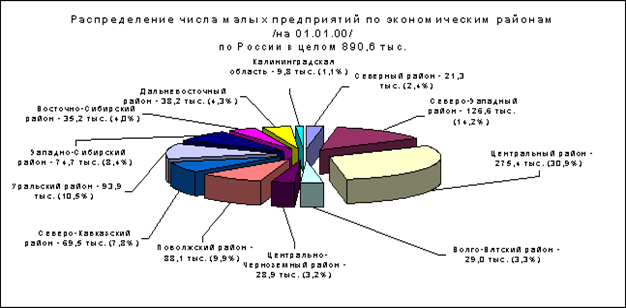

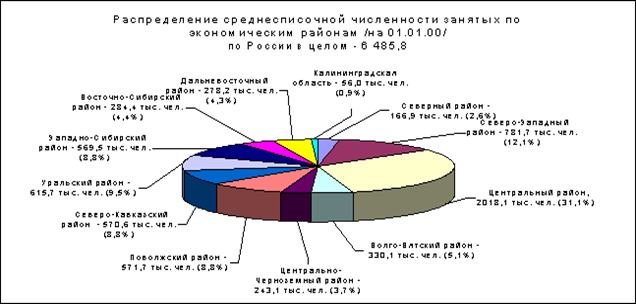

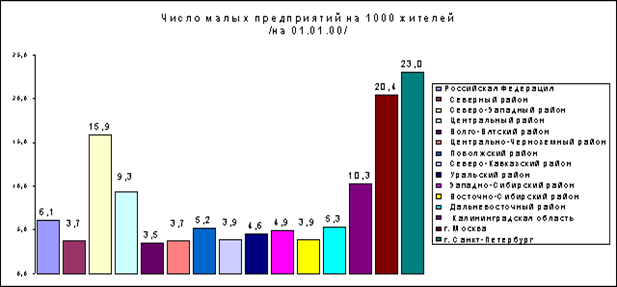

Современная тенденция развития малого бизнеса

Нестабильность законодательной базы, регулирующей функционирование малого бизнеса

Анализ практики управления ООО «Карпентер»

Анализ структуры управления ООО «Карпентер»

Многие организационные звенья выполняют несвойственные функции

Проблемы управления на ООО «Карпентер»

Обоснование и оценка использования программно-целевого подхода к совершенствованию системы управления

Анализ матрицы показал «провисание» – таких важных функций как контроллинг, инновации

Навигация

Обоснование и оценка использования программно-целевого подхода к совершенствованию системы управления

Управление малым бизнесом

136888

знаков

15

таблиц

4

изображения

3.3 Обоснование и оценка использования программно-целевого подхода к совершенствованию системы управления

С общественной точки зрения эффективность представляет собой степень достижения организацией своих целей при использовании ограниченных ресурсов. Какими бы ни были основные или производственные цели, структура организации и ее деятельность, организационные изменения должны оценивать по их эффективности.

Затраты на совершенствование системы управления подразделяются на единовременные и текущие. Зачастую эти затраты составляют значительные размеры, поэтому их необходимо учитывать при оценке экономической эффективности совершенствования системы аппарата управления.

Расчет фактического экономического эффекта от внедрения проекта оптимизации структуры аппарата управления включает:

– исходные данные для расчета экономической эффективности;

– расчет единовременных затрат;

– расчет текущих затрат (носители информации и канцтовары, затраты на электроэнергию, амортизационные отчисления, текущий ремонт технических средств, основная и дополнительная заработная плата, отчисления на социальное страхование, почтово-телеграфные расходы, накладные расходы).

Ключевой проблемой методологии построения проекта оптимизации заключается в методике определения потребностей в ресурсном обеспечении. Неотъемлемая часть разработки состоит в установлении объема трудовых, материальных и финансовых ресурсов, необходимых для осуществления комплекса намеченных мероприятий и достижения установленной цели, что в итоге позволяет определить суммарные затраты на внедрение проекта оптимизации. Это одна из самых сложных методических проблем, от решения которой зависит как установление объема денежных средств для финансирования проекта, так и для оценки ее эффективности.

Приходится констатировать факт отсутствия общепринятых методов расчета объема ресурсов, требующихся для достижения целей программы оптимизации, исчисленного в денежном и материальном выражении. Сложность задачи заключается не только в построении методики расчета затрат, но и в установлении круга затрат, которые следует относить проведение реорганизации системы управления.

Наиболее простой путь определения полных затрат состоит в суммировании указанных видов расходов.

В научной литературе предлагается два способа расчета объема затрат на проведение реорганизации аппарата управления:

1. По расходу основных видов ресурсов:

– материалов;

– энергии;

– рабочей силы;

– основных средств; оборудования;

– информационных ресурсов с учетом капиталовложений на обновление производства и обеспечение сбыта продукции и с использованием нормативов затрат на единицу производимой продукции.

Такой способ носит оценочный характер и требует наличия нормативов или их экспертной оценки.

2. Путем прямого счета затрат (к которым отнесены следующие: основная и дополнительная заработная плата, отчисления на социальное страхование, расходы на командировки, расходы на служебные командировки, расходы на содержание легкового транспорта, канцелярские и типографские расходы, телефонные и почтово-телеграфные расходы, расходы на содержание и эксплуатацию зданий и сооружений, расходы на содержание и эксплуатацию ЭВМ и оргтехники, расходы на подготовку, переподготовку и повышение квалификации кадров и прочие управленческие расходы) и последующего их суммирования с учетом возможности использования одних и тех же ресурсов для осуществления разных мероприятий. Это наиболее точный способ учета затрат.

3.4 Расчет экономического эффекта от реорганизации структуры управления

Достижение высокой экономической эффективности от реорганизации структуры управления ООО «Карпентер» представляет ключевую проблему оптимизации аппарата управления на уровне основного производственного звена. Роль эффективности использования ресурсов, выделяемых на осуществление программы оптимизации структуры управления, обусловлена несколькими обстоятельствами.

Во-первых, предприятие обладает ограниченным объемом, свободных финансовых ресурсов, поэтому каждая единица денежных средств, выделяемых на проведение оптимизации, должна использоваться с максимальной отдачей, то есть с получением высокого экономического эффекта на единицу затрат.

Во-вторых, предприятие скованно временными рамками, ограниченным временем, отведенным на проведение реорганизации. В этих условиях приходится изыскивать варианты, которые могут быть реализованы в максимально короткое время. А это означает, что располагаемые ресурсы для проведения программы в жизнь должны быть использованы с высокой эффективностью, так как за непродолжительное время реализации программы трудно ожидать существенного пополнения ресурсного потенциала предприятия.

Проблема оценки эффективности разнообразных вложений в экономические и социальные относится к числу самых сложных в экономической науке. Несмотря на значительные усилия, предпринимавшиеся в течение многих лет отечественными и зарубежными экономистами, выпуск ряда методических положений и рекомендаций по оценке экономической эффективности капиталовложений, надежные методы определения эффективности не созданы и приходится использовать методы приближенной оценки.

Практически все рекомендуемые в научной литературе методы оценки экономического эффекта после проведения оптимизации структур управления тем или иным образом сводятся к сопоставлению суммарных затрат ресурсов и совокупного результата, полученного за счет использования затраченных ресурсов. При этом результат принято именовать экономическим эффектом, а отношение эффекта к расходам на его получение, достижение именуют экономической эффективностью /29/.

Сложность решения проблемы достижения высокой экономической эффективности оптимизации структуры управления обусловлено также тесной связью экономических и социальных эффектов. Так как реорганизация структуры управления может вызвать неблагоприятные социальные последствия в виде, например, сокращения персонала предприятия, часть средств на реализацию программы приходится затрачивать на предотвращение или ликвидацию, подавление нежелательных последствий.

По своей сущности реструктуризация системы управления предприятием представляет собой мини-реформу управления, проводимую в масштабах одного предприятия. В то же время центр тяжести реорганизации управления смещен в область воздействия на структуру продукции, ее качество, издержки производства и обращения, спрос и цены, организацию производства и труда, квалификацию работников, производительность, структуру системы управления, формы, методы и стиль руководства. Значительное развитие финансового блока позволит налаженной системе управления финансами предприятия увеличить до 10% своих доходов и составит, так как нехватка полноценной и оперативной информации приводит к запоздалым управленческим решениям, многие объекты финансового управления уходят из зоны внимания руководителей и анализ финансово-экономического состояния предприятия станет той базой, на которой строится разработка финансовой политики.

Эффект от создания блока управления персоналом в структуре управления сегодня просчитать не представляется возможным, так как оно содействует улучшению работы всего предприятия с профессиональной точки зрения и единого обеспечения всей организации квалифицированными кадрами.

Эффективное управление изменениями возможно только тогда, когда организация деятельности прозрачна на всех уровнях. Иначе решения принимаются в условиях неопределенности и планируемые цели не достигаются. Ясное понимание существующих процессов и предварительное моделирование новых позволяет избежать сбоев функционирования в ходе изменений.

Под экономичностью аппарата управления понимаются относительные затраты на его функционирование, соизмеряемые с объемом или результатами производственной деятельности. Для оценки экономичности могут использоваться такие показатели, как доля затрат на содержание аппарата управления в стоимости реализованной продукции, доля управленческих работников в общей численности персонала предприятия, стоимость выполнения единицы объема отдельных видов работ.

Кроме того, качественный результат предлагаемой реорганизации структуры аппарата управления характеризуется:

– развитой иерархией управления;

– разграничением функций руководителей;

- прозрачностью организационной структуры организации;

- повышением инвестиционной привлекательности;

– умением четко реагировать на внешние изменения окружающей среды;

- четким разграничением требований к работникам (соответственно эффективная степень разделения труда).

– подбором кадров по их деловым и профессиональным качествам.

В оптимизированную структуру управления включены все необходимые подразделения, отвечающие за технологический процесс и нормальное функционирование предприятия, налажены информационные связи.

В таблице 3.2 представлена проекция функций менеджмента на организационные звенья. Данная матрица была создана на основе проекции видов работ, которые должны выполняться в компании для успешного функционирования на созданные структурные подразделения. Она позволяет нам проследить функциональные взаимосвязи между организационными звеньями.

Таблица 3.2 – Предлагаемая матрица функционального разделения труда

| Проекция функций менеджмента на организационные звенья (расширенный по видам работ) | генеральный директор | зам. директора | гл. бухгалтер | менеджер по сбыту | зав. отделом | секретарь |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Инновации | + | |||||

| 2. Инжиниринг | + | + | ||||

| 3. Маркетинг | ||||||

| 3.1. Маркетинговые исследования | + | |||||

| 3.2. Маркетинговое планирование | + | |||||

| 3.3. Организация системы сбыта | + | |||||

| 3.3.1 Поиск покупателей | + | |||||

| 3.3.2 Заключение договоров с покупателями | + | |||||

| 3.3.4 Реализация продукции | + | + | ||||

| 3.3.4 Контроль работы отделов розничной торговли | + | |||||

| 4. Контроллинг | + | |||||

| 5. Эккаутинг | + | |||||

| 5.1 Учет движения средств и КВ. | + |

Подводя итоги расчета экономической эффективности можно сделать вывод, что экономический эффект был достигнут за счет:

– снижения трудоемкости выполнения функций управления в результате избавления от излишних, несвойственных и дублируемых функций, связей;

– экономии излишних затрат в результате выбора наиболее рациональных способов выполнения функций;

– повышения производительности труда управленческого персонала, достигаемого в результате ликвидации потерь рабочего времени на непроизводительную работу;

- сокращения общей длительности цикла обработки всей совокупности циркулирующих в процессе управления документов в результате минимизации суммы межоперационного времени.

Заключение

Малое предпринимательство – один из немногих секторов экономики, способных обеспечить спрос товарами и услугами первой необходимости, пополняя бюджеты и создавая новые рабочие места. Однако на сегодняшний день существует масса преград, препятствующих развитию малого бизнеса в России и в республике Татарстан.

Отметим некоторые из моментов, оказывающих неблагоприятное воздействие в первую очередь на развитие малого бизнеса.

1) недостаточная законодательная база, что усугубляется ее нестабильностью, частыми, не всегда оправданными, изменениями, отсутствием достаточного опыта и последовательности в ее применения, разнобой в региональном законодательстве, вызванный в ряде случаев политическим воздействием.

2) сложная экономическая обстановка, инфляционные скачки, высокие и часто меняющиеся кредитные ставки, ненадежность банков и других финансовых институтов.

3) низкий уровень деловой культуры, правовой культуры, отсутствие деловой этики.

4) несовершенство механизма государственной поддержки малого предпринимательства,

3)непоследовательность в реализации мер по поддержке малого предпринимательства.

Однако, как небольшая фирма, так и солидная компания долгое время успешно работающая на традиционных рынках с одинаково высокой долей вероятности могут столкнуться с необходимостью реорганизации, оптимизации структуры и численности офиса в целом или отдельных структурных подразделений. Для наиболее эффективных фирм совершенствование существующей системы управления выступает важным инструментом адаптации к условиям внешнего окружения.

Приведение структуры организации в соответствие с изменившимися условиями является одной из важнейших задач управления.

Необходимо, чтобы структура управления отвечала требованиям стратегии и целям, стоящим перед системой управления в целом. Поскольку стратегия и цели организации подлежат периодическому пересмотру и корректировке, это приводит к объективной необходимости периодического реформирования структуры управления.

Так в деятельности ООО «Карпентер» существуют проблемы, которые не способствуют эффективному управлению компанией:

1. Многие организационные звенья выполняют несвойственные функции. В результате некоторые функции дублируются, а некоторые «провисают». Так, в функции Генерального директора входит решение разнородных невзаимосвязанных задач, что мешает четко и качественно выполнять его работу. За ним закреплено выполнение следующих видов работ: реализация продукции оптовым покупателям, обеспечение закупки товаров, управление дебиторской и кредиторской задолженностью. Таким образом, генеральный директор, занимаясь текущей и оперативной работой, не сосредотачивает внимание на стратегическом управлении организацией.

2. Существующая на ООО «Карпентер» функциональная структура система управления персоналом не является оптимальной для формирования полного контура управления персоналом компании. Так, функции управления персоналом разделены в компании между секретарем, выполняющей функции отдела кадров и заместителем директора, осуществляющего найм персонала. При этом главными целями работы секретаря являются оформление на работу, учёт кадров, но практически отсутствуют элементы кадрового состава: управление мотивацией труда, оценка персонала, не говоря уже о каком-либо' прогнозировании кадровой ситуации на будущее. Следовательно, должен быть расширен состав функций и улучшено качество выполнения процедур системы управления персоналом. В расширенный состав функций системы управления персоналом в обязательном порядке должны войти: комплексная оценка и аттестация персонала, планирование работы с персоналом, работа с кадровым резервом, планирование и анализ мероприятий социальной направленности. Система материального стимулирования нуждается в дополнительной настройке и пропагандировании применяемых методов стимулирования (особенно косвенного материального стимулирования).

Похожие работы

... проведение анализа движения наличности; - прогноз ее движения; - контроль и регулирование денежных операций; - предусмотрение "худших вариантов расклада". Анализ финансов малого бизнеса Для успешного ведения дел и грамотного управления финансовыми потоками очень важное значение имеет анализ финансового состояния фирмы. Анализ позволяет увидеть реальное положение дел, сопоставить фактические ...

... обучения, своеобразным «полигоном» для обкатки молодых кадров. Уже сегодня актуальна и будет актуализироваться и далее экологическая функция малого бизнеса, которая уже имеет место в странах с развитой рыночной экономикой. А именно создание малых предприятий по переработке промышленных отходов крупных и средних предприятий. 1.5. Сфера деятельности малых предприятий и их взаимодействие с ...

... и услуги высокого качества, возможность для государства получать большие средства в форме налоговых поступлений - все это и составляет вклад малых предприятий в экономику страны. 1.3 Развитие малого бизнеса в Российской Федерации В российской практике существование малого предпринимательства было разрешено в 1988 году. В этот период к числу малых относили государственные предприятия, на ...

... больше качественное значение: генерировать и передавать в коммерческое использование новейшие технологии и методы управления, которые могли бы составить стратегическую основу развития малого, среднего и даже крупного бизнеса. Перспективы малого бизнеса в научной и инновационной сфере – острый и противоречивый предмет. С одной стороны, в России существует высокий научно-технический потенциал, ...

0 комментариев