Оценка динамики перевозки грузов на железнодорожном и автомобильном транспорте в Дальневосточном регионе

Определение затрат в логической цепочке «Снабжение-производство-сбыт»

Оценка затрат в логическом звене «Производство»

Определение затрат в логическом звене «Сбыт»

Оптимизация материального потока

Оценка возможного увеличения объёмов производства

Выбор поставщиков

Оценка использования отходов

Навигация

Оптимизация материального потока

Оптимизация материальных потоков на предприятии с использованием логистического подхода

79194

знака

20

таблиц

21

изображение

3. Оптимизация материального потока

В рамках данной курсовой работы оптимизация по затратам проводится:

- в рамках логистической цепочки «Снабжение – производство – сбыт» в целом по фактическим данным (Определение оптимальной месячной партии выпуска продукции);

- в рамках логистической цепочки «Снабжение – производство – сбыт» в целом по прогнозным данным (Оценка результатов возможного увеличения объемов производства за счет организации второй смены);

- в рамках логистического звена «Производство» (Определение экономиически оптимальных путей использования отходов);

- в рамках логистического звена «Снабжение» (Решается задача выбора поставщика).

3.1 Определение оптимальной месячной партии выпуска продукции

Полные суммарные затраты по всей логистической цепочке определяются по формуле:

Зобщ = Зснаб +Зпр +Зсбыт(14)

Используя результаты расчётов по всей логистической цепочке, необходимо построить графики зависимости затрат на единицу продукции по звеньям – «Снабжение» (закупки), «Производство» и «Сбыт» от объёма выпускаемой продукции.

Результаты расчетов сводим в таблицу 14.

Таблица 10 – Суммарные затраты в цепочке «Снабжение – производство - сбыт».

| Месяц | Затраты на снабжение | Затраты на производство | Затраты на сбыт | Суммарные затраты, руб. | Затраты на единицу продукции, руб./шт. | ||||

| полные,руб. | на единицу, руб./шт. | полные, руб. | на единицу, руб./шт. | полные,руб. | на единицу, руб./шт. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| Алгоритм расчета | Таблица 4 | Таблица 5 | Таблица 9 | ∑п.2,4,6 | ∑п.3,5,7 | ||||

| Январь | 25636,00 | 18,31 | 1608000 | 1148,57 | 142195,75 | 101,57 | 1633778,20 | 1268,45 | |

| Февраль | 28012,00 | 17,51 | 1675000 | 1046,88 | 162037,34 | 101,27 | 1865049,34 | 1165,66 | |

| Март | 26824,00 | 17,88 | 1641500 | 1094,33 | 151566,88 | 101,04 | 1819890,88 | 1213,25 | |

| Апрель | 23259,00 | 19,38 | 1541000 | 1284,17 | 123453,50 | 102,88 | 1687712,50 | 1406,43 | |

| Май | 25636,00 | 18,31 | 1608000 | 1148,57 | 142195,75 | 101,57 | 1775831,75 | 1268,45 | |

| Июнь | 22071,00 | 20,06 | 1507500 | 1370,45 | 114082,38 | 103,71 | 1643653,38 | 1494,22 | |

| Июль | 20883,00 | 20,88 | 1474000 | 1474,00 | 104711,25 | 104,71 | 1599594,25 | 1599,59 | |

| Август | 25636,00 | 18,31 | 1608000 | 1148,57 | 142195,75 | 101,57 | 1775831,75 | 1268,45 | |

| Сентябрь | 30389,00 | 16,88 | 1742000 | 967,78 | 183475,00 | 101,93 | 1955864,00 | 1086,59 | |

| Октябрь | 28012,00 | 17,51 | 1675000 | 1046,88 | 162037,34 | 101,27 | 1865049,34 | 1165,66 | |

| Ноябрь | 24603,00 | 27,34 | 1440500 | 1600,56 | 95340,13 | 105,93 | 1560443,13 | 1733,83 | |

| Декабрь | 22129,00 | 15,81 | 1608000 | 1148,57 | 142195,75 | 101,57 | 1772324,75 | 1265,95 | |

| Итого | 228,18 | 14479,33 | 1229,02 | 20955023,26 | 1285,58 | ||||

| Среднее: | 19,02 | 1206,61 | 102,42 | ||||||

В соответствии с результатами расчетов по графе 9, определим минимальные логистические затраты в цепочке на единицу продукции и месяц, в котором затраты минимальны. Выделим данную строку в таблице −это сентябрь. Эти данные мы в дальнейшем будем использовать для расчетов.

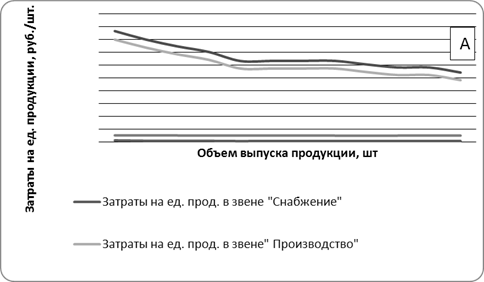

Далее решим задачу определения минимальных затрат на единицу продукции графическим методом. На основании данных табл.10 построим линейную диаграмму (рис.17) характеризующую влияние затрат в отдельных звеньях на суммарные затраты производственного процесса.

Рисунок 17 – График зависимости на единицу продукции по звеньям «Снабжение», «Производство», «Сбыт» от объема выпуска продукции.

На основании рисунка 17 можно определить точкуА, в нашем случаем суммарные затраты минимальны в сентябре при объёме выпуска продукции 1800 шт. То есть в этот месяц достигается оптимальная месячная партия выпуска (Vопт.).

В год оптимальный объем выпуска составит :

Vопт.=1800*12=21600

Далее проведем расчеты себестоимости продукции при фактическом и оптимальном количестве выпускаемой продукции. Полученные результаты занесём в таблицу 11.

Среднее фактическое количество выпускаемой продукции (Vфакт) определяется как среднее арифметическое из месячных значений объемов выпуска – Таблица 1 (п.3).

Для определения затрат при Vфакт используем уже рассчитанные средние значения затрат (табл.10).

Для определения затрат при Vоптиспользуем готовые значения табл.10 для месяца, когда выпускается оптимальное количество продукции (в примере – это сентябрь, когда выпускается 1800 шт.)

Таблица 11 – Структура фактической и оптимальной себестоимости продукции, руб.

| Статьи затрат | Значение, руб. | |||

| Vфакт. =16300 шт. | Vопт. =21600 шт. | |||

| Сырье и материалы | на единицу | 187 | 187 | |

| на выпуск | 3048100 | 4039200 | ||

| 2 | Покупныеизделия и полуфабрикаты | на единицу | 759 | 759 |

| на выпуск | 12371700 | 16394400 | ||

| 3 | Затраты на снабжение | на единицу | 19,02 | 16,88 |

| на выпуск | 310026 | 364608 | ||

| 4 | Затраты на производство | на единицу | 1206,61 | 967,78 |

| на выпуск | 19667743 | 20904048 | ||

| 5 | Затраты на сбыт | на единицу | 102,42 | 101,93 |

| на выпуск | 1669446 | 2201688 | ||

| 6 | Полная себестоимость | на единицу | 2274,05 | 2032,59 |

| на выпуск | 37067015 | 43903944 | ||

| 7 | А) Оптовая цена | на единицу | 3179 | 3179 |

| Выручка | на выпуск | 51817700 | 68666400 | |

| 8 | Прибыль | на единицу | 904,95 | 1146,41 |

| на выпуск | 14750685 | 24762456 | ||

| 9 | Рентабельность | 40 | 56 | |

В данной таблице мы рассчитали основные показатели (полная себестоимость, выручка, прибыль) как для фактического, так и для оптимального объемов выпуска. Для оптимального объема выпуска получили наибольший процент рентабельности – 56%, что почти в 2 раза выше, чем при фактическом объеме выпуска продукции.

Отразим полученные результаты с помощью диаграмм (рисунок 18-20).

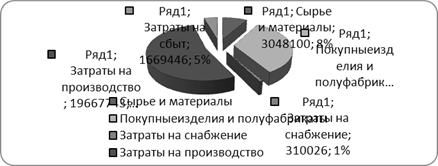

Рисунок 18 – Структура полной себестоимости при фактическом объеме выпуска продукции.

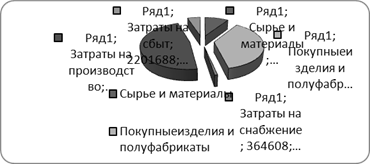

Рисунок 19 - Структура полной себе стоимости при оптимальном объеме выпуска продукции

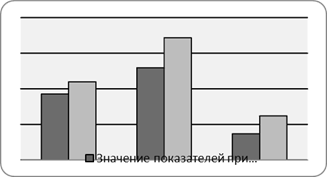

Рисунок 20- Сравнение основных показателей при фактическом и оптимальном объемах выпуска

На рис. 18 и 19 мы показали полную себестоимость продукции при фактическом и оптимальном объёмах выпуска. При производстве продукции в количестве 16300 штук в год (фактическое значение) основную долю в себестоимости занимают затраты на производство (53%) и стоимость покупных изделий и полуфабрикатов (33%). Аналогичная картина наблюдается и при увеличении объёмов выпуска (до 21600 штук). Однако, при этом доля затрат на сбыт, стоимость покупных изделиё и сырья, материалов увеличивается за счёт снижения затрат на производство. На наш взгляд это связано с тем, что затраты на производство в большей степени являются постоянными, то есть при увеличении количества производимой продукции, удельные затраты уменьшаются. Одновременно, затраты на покупку сырья, материалов и полуфабрикатов прямо пропорциональны объёму выпуска и, следовательно, увеличиваются при оптимизации производства. Это приводит к тому, что полная себестоимость при оптимальном объёме выпуска существенно возрастает на весь объём и снижается в расчёте на единицу выпускаемой продукции .

На рис.20 мы осуществили сравнение финансовых показателей работы предприятия при фактическом и оптимальном объёмах выпуска продукции (на год). При этом получили, что при оптимальном объёме полная себестоимость выше, но за счёт того, что существенно больше и выручка предприятия, полученная от реализации продукции, прибыль от финансово-хозяйственной деятельности (как разность между себестоимостью и выручкой) примерно в два раза больше. Таким образом, предприятию гораздо выгоднее увеличить производство с 16300 штук в год (фактическое значение) до 21600 (оптимальное) для максимизации доходов фирмы.

В данном разделе мы рассчитали суммарные затраты в цепочке «Снабжение-производство-сбыт», получили среднее значение затрат на единицу продукции, определили оптимальный объем выпуска продукции- 1800 шт. месяц и, следовательно, 21600 шт. в год. Так же были рассчитаны затраты, полная себестоимость, оптовая цена, выручка, прибыль и рентабельность как для фактического (16300шт.), так и для оптимального (21600 шт.)объема выпуска продукции.

В результате проведения расчетов получили, что в сентябре суммарные затраты максимальны , а затраты на единицу минимальны. (Затраты на производство в большей степени постоянны, при увеличении количества производимой продукции, затраты на единицу уменьшаются).

В результате сравнения показателей при фактическом и оптимальном объемах выпуска продукции получили, что для предприятия выгоднее переходить на годовой объем выпуска в 21600 шт. (оптимальный объем выпуска).

Похожие работы

... быть использован, и, если требуется, разработать новый. Помимо этого следует исследовать структуру и свойства узлов, выявить возможности использования отдельных узлов для управления финансовыми потоками. логистика денежный поток 2. Анализ финансово-хозяйственной деятельности предприятия 2.1 Анализ денежных потоков ОАО "Рудгормаш" Финансовые ресурсы трансформируются в активы предприятия. ...

... под материальным потоком понимают грузы, детали товарно-материальные ценности, рассматриваемые в процессе приложения к ним различных логистических операций. Экономический эффект от применения логистического подхода к управлению материальными потоками в сферах производства и обращения рассматриваются в разрезе следующих слагаемых: Снижение запасов на всем пути движения материального потока; ...

... следующие: · снабжение (закупки); · производство; · сбыт (распределение); · складирование; · транспортировка; · сервисная поддержка; · информационная поддержка [9]. Тема 6. Инфраструктура интегрированным материальных потоков Главным объектом исследования логистической концепции являются материальные и ...

... материального потока. Высокая доля расходов на логистику в конечной цене товара показывает, какие резервы улучшения экономических показателей субъектов хозяйствования содержит оптимизация управления материальными потоками. Рассмотрим главные слагаемые экономического эффекта от применения логистического подхода к управлению материальными потоками. В сферах производства и обращения применение ...

0 комментариев