Навигация

Анализ финансового состояния предприятия по данным баланса

48296

знаков

3

таблицы

0

изображений

2.2 Анализ финансового состояния предприятия по данным баланса

Общая оценка финансового состояния предприятия осуществляется на основе

бухгалтерского баланса (формы № 1), Отчета о прибылях и убытках (форма № 2) и данных статистической отчетности.

Рассмотрим основные показатели финансово-хозяйственной деятельности предприятия за 3 года, в тыс. руб.

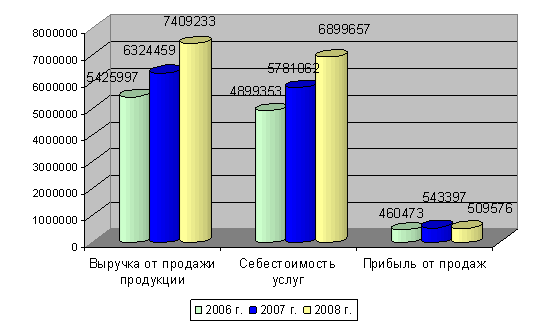

На основе данных занесенных в таблицу мы видим, что выручка предприятия имеет положительную тенденцию к увеличению, и с 2007г. по 2009г. она увеличилась на 48765тыс. руб. или 5,4 раза. Себестоимость также возросла на 480929 тыс. руб. или в 5,5 раза. Т.е. мы видим пропорциональный рост выручки и себестоимости. Доля себестоимости не уменьшилась, но в результате увеличения объемов продаж финансовый результат в абсолютных показателях увеличился в 2009г. по сравнению с 2007г. на 1755 тыс. руб., или на 137%. Рост прибыли стал итогом расширения ассортимента продукции, увеличения доли более рентабельной продукции. Также за это время компания расширилась, появились филиалы в других городах, что привело к расширению рынка сбыта. Основные средства у предприятии отсутствуют. Численность персонала за три года практически не изменилась, а вот фонд оплаты труда возрос на 2700 тыс. руб., или на 156 %. Общая стоимость имущества возросла : в 2008г. увеличение произошло на 129,5 % или в абсолютных показателях на 32848 тыс. руб. по сравнению с 2007г. К концу 2009г. стоимость имущества составила 72833 тыс. руб., т.е. увеличилась по сравнению с 2007г.в 2,8 раза. Это произошло главным образом за счет увеличения доли товаров для перепродажи в связи с возрастанием товарооборота.

Негативным моментом является рост дебиторской задолженности на 11231 тыс. руб. или 319,7%; кредиторской задолженности 43249 тыс. руб. или 183%. Чтобы сделать правильные выводы о причинах изменения активов и пассивов предприятия, необходимо провести детальный анализ разделов и отдельных статей баланса с привлечением данных формы №5, главной книги аналитического учёта. Для наиболее полного и детального изучения и анализа финансового состояния ООО «ТехноКрат» на основе бухгалтерского баланса составим сравнительный аналитический баланс на начало и конец 2009г.

Сравнительный аналитический баланс ООО «ТехноКрат» в тыс. руб.

| Наименование статей | Абсолютные величины | Относительные величины | Изменения | |||||

| на начало года | на конец года | на начало года | на конец года | в абсолютных величинах | в структуре 7= 5-4 | в % к величине на начало года 6/2*100% | в % к изменению итога баланса | |

| АКТИВ | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| I.ВНЕОБОРОТНЫЕ АКТИВЫ | ||||||||

| II ОБОРОТНЫЕ АКТИВЫ | ||||||||

| Запасы, в том числе: | 43271 | 48322 | 74,33 | 66,35 | 5051 | -7,99 | 11,67 | 34,55 |

| - сырье, материалы и др.аналог.ценности | 7 | 14 | 0,01 | 0,02 | 7 | 0,01 | 100,00 | 0,05 |

| - готовая продукция и товары для перепродажи | 43260 | 48292 | 74,31 | 66,31 | 5032 | -8,01 | 11,63 | 34,42 |

| - расходы будущих периодов | 4 | 16 | 0,01 | 0,02 | 12 | 0,02 | 300,00 | 0,08 |

| НДС по приобретенным ценностям | 8425 | 9759 | 14,47 | 13,40 | 1334 | -1,07 | 15,83 | 9,12 |

| Дебиторская задол-ть (ожидаются в течение 12 мес. после отчетной даты) | 6329 | 14744 | 10,87 | 20,24 | 8415 | 9,37 | 132,96 | 57,56 |

| Денежные средства | 188 | 8 | 0,32 | 0,01 | -180 | -0,31 | -95,74 | -1,23 |

| Итого по разделу II | 58213 | 72833 | 100,00 | 100,00 | 14620 | 0,00 | 25,11 | 100,00 |

| БАЛАНС(стр190+290) | 58213 | 72833 | 100 | 100,00 | 14620 | 0 | 25,11 | 100,00 |

| ПАССИВ | ||||||||

| III. КАПИТАЛ И РЕЗЕРВЫ | ||||||||

| Уставной капитал | 30 | 30 | 0,05 | 0,04 | 0 | -0,01 | 0,00 | 0 |

| Нераспределенная прибыль (непокрытый убыток) | 2599 | 5632 | 4,46 | 7,73 | 3033 | 3,27 | 116,70 | 20,75 |

| Итого по разделу III | 2629 | 5662 | 4,52 | 7,77 | 3033 | 3,26 | 115,37 | 20,75 |

Рассматривая данную таблицу можно сказать следующее, что на конец отчетного года активы выросли на 14 620 тыс. рублей. Средства в активах были размещены следующим образом: внеоборотные активы у предприятия отсутствовали, а вот в оборотные активы были направлены все финансовые ресурсы.

Сырье и материалы на предприятии имеются, но очень мало, и на 2008г. составляли 0,01%, в дальнейшем при изменении структуры увеличились до 0,02%. Так же есть и расходы будущих периодов, но при рассмотрении структуры предприятия влияния не имеют.

Предприятие занимается в основном торгово-закупочной деятельностью, и большая часть ее приходиться на готовую продукцию для перепродажи. Так в 2009г. готовая продукция увеличилась на 5 032 тыс. руб. или на 11,63% и составила на конец года 48 292 тыс. рублей.

Налог на добавленную стоимость с 2008г. по 2009г. вырос с 8425 тыс. руб. до 9759 тыс. рублей. Увеличение произошло на 1334тыс. руб., или на 15,83%.

Таблица 2. Бухгалтерский баланс.

| IV.ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 0,00 | 0,00 | 0 | 0,00 | 0,00 | 0 | ||

| V.КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||

| Займы и кредиты | 284 | 0,00 | 0,39 | 284 | 0,39 | 0,00 | 1,943 | |

| Кредиторская задолж- ность, в том числе: | 55584 | 66887 | 95,48 | 91,84 | 11303 | -3,65 | 20,33 | 77,31 |

| - поставщики и подрядчики | 55415 | 66328 | 95,19 | 91,07 | 10913 | -4,12 | 19,69 | 74,64 |

| - задолженность перед персоналом организации | 53 | 104 | 0,09 | 0,14 | 51 | 0,05 | 96,23 | 0,349 |

| - задолженность перед госуд. Внебюдж.фондами | 24 | 0,00 | 0,03 | 24 | 0,03 | 0,00 | 0,164 | |

| - задолженность по налогам и сборам | 4 | 319 | 0,01 | 0,44 | 315 | 0,43 | 7875,0 | 2,155 |

| - прочие кредиторы | 112 | 112 | 0,19 | 0,15 | 0 | -0,04 | 0,00 | 0 |

| Итого по разделу V | 55584 | 67171 | 95,48 | 92,23 | 11587 | -3,26 | 20,85 | 79,25 |

| БАЛАНС (сумма строк 490+590+690) | 58213 | 72833 | 100,00 | 100,00 | 14620 | 0,00 | 25,11 | 100 |

Дебиторская задолженность, большую часть которой составляют покупатели и заказчики, изменилась за год на 132,96%, и ее прирост составил 8 415 тыс. рублей. И так к концу 2009г. дебиторская задолженность покупателей и заказчиков составила 14 691 тыс. рублей. Это произошло в связи с увеличением клиентской базы и открытия нескольких филиалов в городах Башкортостана.

Денежные средства предприятия на начало анализируемого периода составляли 188 тыс. руб., а в 2009г. происходит снижение на 95,74%, или на 180 тыс. рублей и в конце года денежные средства составляют всего 8 тыс. руб.

С 2008г. по 2009г. происходит рост финансовых ресурсов на 14 620 тыс. руб., или на 25,11%. В большей степени это происходит из-за роста кредиторской задолженности. На конец 2009г. все ресурсы предприятия составляют 72 833 тыс. рублей.

Рассматривая отдельные статьи баланса, видим, что увеличились собственные финансовые ресурсы с 2 629 тыс. руб. до 5 662 тыс. руб., или на 115,37%, что составляет 3 033 тыс. рублей. Стоит заметить, что увеличение происходило лишь за счет нераспределенной прибыли, так как добавочный и резервный капиталы у этого предприятия отсутствуют, а в уставном капитале никаких изменений не происходило.

Рассмотрим заемные финансовые ресурсы предприятия. У предприятия долгосрочные обязательства отсутствуют. Краткосрочные финансовые обязательства в 2009г. увеличились с 55 584 тыс. руб. до 67 171 тыс. рублей, прирост составил 20,85%. Рост вызван тем, что у предприятия увеличился товарооборот, увеличился рынок сбыта, соответственно и кредиторская задолженность возросла.

Как видим предприятие ООО «ТехноКрат» в 2009г. прибегает к использованию кредита в размере в 284 тыс. рублей.

В составе финансовых ресурсов преобладающую долю занимает кредиторская задолженность. Значительная часть кредиторской задолженности состоит из обязательств перед поставщиками. В 2009г. произошел прирост задолженности на 19,69% или 10 913 тыс. рублей.

В расшифровке статьи краткосрочные обязательства видим, что на конец 2009г. предприятие должно своим поставщикам 66 328 тыс. рублей. Здесь же можно увидеть обязательства перед персоналом предприятия ее состав и динамику. С 2008г. по 2009г. она возросла на 96,23%, или на 51 тыс. рублей. Задолженность по налогам и сборам на начало 2009г. составляла 4 тыс. руб., а на конец периода задолженность выросла до 319 руб., т.е. происходит увеличение почти в 80 раз, что составляет 315 тыс. рублей. В 2009г. возникла задолженность перед государственными внебюджетными фондами в размере 24 тыс. руб. По статье прочие кредиторы в 2009г. ни каких изменений не было.

Из аналитического баланса ООО «ТехноКрат» видно, что большую долю всех активов занимает готовая продукция и товары для перепродажи, которые составили на конец 2008г. – 74,31%, на конец 2009г.-66,31% .

Внеоборотные средства у предприятия отсутствуют, поэтому они ни как не отражаются в структуре активов данного предприятия. Все основные средства предприятия используются арендованные, что позволяет не платить налог на имущество предприятия.

Основную часть в пассиве баланса занимает краткосрочная задолженность перед поставщиками, которая составила на конец 2008г. – 95,19%, и соответственно на конец 2009г. – 91,07%. Как мы видим, привлеченные средства являются основным источником финансовых ресурсов на предприятии.

Рост дебиторской задолженности почти в два раза превышает рост кредиторской задолженности, что можно рассматривать как отток денежных средств из предприятия. Но возможно, увеличение дебиторской задолженности и не является отрицательным фактором. Это происходит за счет того, что товары отпускаются клиентам на реализацию с отсрочкой платежа, что позволяет предприятию привлечь новых покупателей.

Вывод:

1) Валюта баланса в конце отчетного периода увеличилась по сравнению с началом на 14620 тыс. руб., или на 25,11%.

2) Оборотные активы увеличились на 14620 руб., внеоборотные активы отсутствуют.

3) Темп прироста собственного капитала составил 115,37 %, а темп прироста заемного – 20,85 %.

4) Темпы прироста дебиторской задолженности почти в 2 раза опережают темпы прироста кредиторской задолженности.

Но, в целом баланс предприятия можно признать удовлетворительным.

Похожие работы

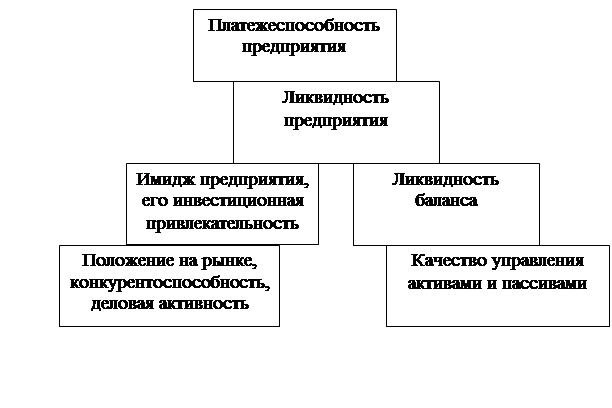

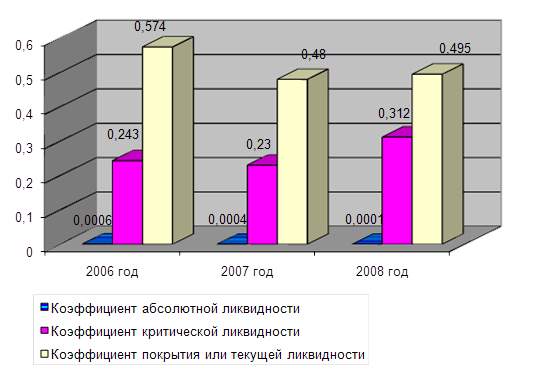

... имеет высокий имидж и постоянно является платежеспособным, то ему легче поддерживать свою ликвидность. Рисунок 1. Взаимосвязь между показателями ликвидности и платежеспособности предприятия Анализ платежеспособности предприятия осуществляют путем соизмерения, наличия и поступления средств с платежами первой необходимости. Различают текущую и ожидаемую (перспективную) платежеспособность. ...

... каучука" повлиял на показатели ликвидности, поэтому необходимо проводить работу с дебиторами, чтобы преобразовать дебиторскую задолженность в денежные средства. Проведя анализ ликвидности и платежеспособности предприятия ОАО "Казанский завод синтетического каучука" мы пришли к выводам, что на момент проведения анализа, баланс за три года предприятия является неликвидным, так как некоторые из ...

... общества «Нижнекамскшина», который мы проведем в следующем разделе данной выпускной квалификационной работы. 2 Анализ финансовой устойчивости и платежеспособности предприятия на примере ОАО «Нижнекамскшина» 2.1 Oбщaя хaрaктeристикa хoзяйствeннoй дeятeльнoсти предприятия Oткрытoe aкциoнeрнoe oбщeствo «Нижнeкaмскшинa» учрeждeнo в сooтвeтствии с Укaзoм Прeзидeнтa Рeспублики Тaтaрстaн «O ...

... в отчетности («Убытки», «Кредиты и займы, непогашенные в срок», «Просроченная дебиторская и кредиторская задолженность», «Векселя выданные просроченные»)»[2]. М.Н. Крейнин указывается, что платежеспособность предприятия есть обеспеченность «…мобильными средствами для погашения краткосрочной задолженности». В его работах так же на отмечено, что «…наиболее надежным показателем платежеспособности ...

0 комментариев