Склад суб'єктів і їх розміщення

Досвід формування та функціонування логістичних систем у промисловості

ПРОЕКТУВАННЯ ЛОГІСТИЧНИХ СИСТЕМ

Аналіз витрат логістичних процесів

Витрати фізичних надходжень

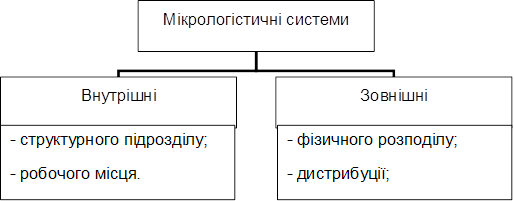

Формування логістичних систем

Узгодження системи й логістичних підсистем з іншими підсистемами на підприємстві

Економіко-математичне обґрунтування впровадження логістичних систем

Створення логістичної системи

Навигация

Аналіз витрат логістичних процесів

Проектування логістичних систем промислового підприємства

105854

знака

12

таблиц

2

изображения

2.2 Аналіз витрат логістичних процесів

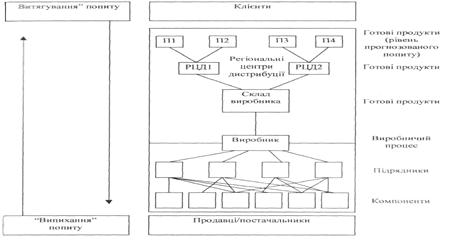

Витрати логістичних процесів є взаємозалежними. Логістичні рішення в транспортуванні можуть мати вплив на витрати утримання запасів, пакувальні витрати, рівень обслуговування клієнта. Логістичні рішенні в управлінні запасами впливають передусім на рівень обслуговування клієнта, витрати постачання, транспортні та складські витрати. Логістичні рішення в складському господарстві знаходять відображення у витратах утримання запасів, транспортних витратах, витратах виробництва та у рівні обслуговування клієнта. Названі взаємозалежності логістичних витрат генеровані конфліктом часткових цілей (цілей усередині кожної підсистеми, цілей підсистем) й отримали назву конфлікт витрат.

Реалізація проектних логістичних рішень матиме економічні вигоди за умови досягнення компромісу між витратами логістичних процесів [21].

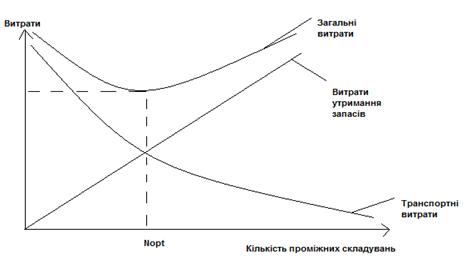

2.2.1 Транспортні витрати

Проблема оцінки витрат транспортування важлива як з точки зору прийняття стратегічних рішень щодо вибору виду і способу перевезення, перевізника, так і з точки зору прийняття вищих за ієрархією управлінських рішень, що інтегрують чи по горизонталі, чи по вертикалі цілі інших учасників логістичного каналу. Якщо транспортна постановка проблеми передбачає мінімальних транспортних витрат при задовільному рівні інших критеріїв оцінки перевізників (надійність, доступність, час тощо), то логістична постановка проблеми передбачає досягнення мінімальних логістичних витрат за цих же умов перевезення, в складі яких транспортні витрати не обов’язково мають бути мінімально важливими [21].

Отже, необхідне оптимальне поєднання транспортної та логістичної складових проблеми. І перше, і друге вимагає [4]:

· об’єктивної оцінки рівня транспортних витрат;

· встановлення чинників, стосовно яких є еластичними цінові параметри перевезення;

· встановлення чинників, стосовно яких є еластичними цінові параметри інших логістичних процесів, таких як складування, управління запасами, пакування, маніпулювання, внутрішньовиробничі переміщення тощо;

· встановлення чинників, стосовно яких є еластичними цінові параметри інших господарських процесів, таких як закупівля, дистрибуція, фінансова діяльність, взаємодія з навколишнім середовищем тощо.

АТЗТ «Харківмаш» транспортування передає на аутсорсинг. Це надає підприємству такі переваги:

· Зосередитися на основному, профільному бізнесі, максимально ефективно використовуючи і розвиваючи свої пріоритетні напрямки, при цьому отримувати необхідну економічну вигоду за рахунок передачі непрофільних бізнесів і транспортних активів у професійне управління транспортним компаніям.

· Оптимізація чисельності штату компанії, і, як наслідок, скорочення частини операційних витрат або переведення їх з категорії постійних в змінні.

· Компанії не доводиться витрачати значні суми з оборотного або позаоборотних капіталу на придбання автомобілів, тим самим мінімізуючи фінансові ризики. Перерозподіляючи свої фінансові ресурси, краще направляти їх на процеси, що збільшують вартість компанії і бізнесу в цілому.

· Послуга дозволяє планувати витратну частину (постійні і змінні витрати) і формувати бюджет для стратегічного розвитку компанії.

· Ефективне використання досвіду професійної керуючої транспортної компанії дозволить збільшити конкурентоспроможність і оперативність у сфері логістичного обслуговування.

Тому транспортні витрати АТЗТ «Харківмаш» включають тільки платежі транспортним компаніям за наданні їм послуги. АТЗТ «Харківмаш» за рік продає 393 насоси (Додаток Б). Підприємство користується послугами перевезення організації «Автолюкс» (Додаток В). Середній тариф на транспортування габаритного вантажу складає 1 грн. за 2 кг. Середня вага 1 одиниці продукції складає 700 кг (Додаток Д). Таким чином витрати на аутсорсинг складають (за даними відділу закупівлі) (393*700)/2= 137 550 грн.

2.2.2 Витрати запасів

Управління товарними запасами - це складний комплекс заходів, спрямований на забезпечення максимально високого рівня обслуговування покупців при мінімізації поточних витрат, пов'язаних з утримуванням запасів.

Постійний тиск витрат на конкурентні позиції на сучасному етапі відчувають всі провідні фірми світу, причому у безпосередньому зв’язку із акцептованим рівнем обслуговування клієнта щодо забезпечення необхідного товару в просторово-часових та кількісно-якісних параметрах попиту. Власне логістика прив’язана як до проблеми витрат, так і до проблеми обслуговування клієнта адже, чим більші запаси, тим вищий рівень обслуговування, але і більші витрати запасів, чим швидше реалізуються поставки, тим вищий рівень обслуговування, але і вищі транспортні витрати [21].

Управління запасами чинить серйозний вплив на діяльність організації в цілому. З одного боку, дефіцит сировини або готової продукції може призвести до великих збитків на виробництві або втрати частки ринку, з іншого - перенасичення складів запасами призводить до їх моральне старіння, псування, а також до неефективного вкладення оборотних коштів підприємства. Досить сказати, що на виробничих підприємствах з неефективним керуванням запасами може бути заморожено до 80% оборотних коштів.

Запаси - це матеріальні цінності, що очікують виробничого або особистого споживання, форма існування матеріального потоку, що має місце в певний час у певному місці [15].

Функції запасів [12]:

· географічна спеціалізація може реалізовуватися шляхом створення розподільних центрів (як сировини, так і готової продукції) з метою забезпечити більш повну комплектацію вантажних відправлень, більш короткі терміни виконання заявок. Підвищує ефективність розподілених виробництв;

· консолідація ресурсів реалізується шляхом накопичення запасів на кожній стадії виробничого процесу, а також у процесі доставки товарів клієнта, забезпечуючи ефективність за рахунок транспортування економічно вигідними партіями та мінімізації тарифів, надання більш повного асортименту товарів, страхування підприємства від невизначеності. Підвищує ефективність на окремому підприємстві;

· урівноваження попиту та пропозиції - між попитом і пропозицією може існувати розрив у часі, наприклад сезонні коливання;

· захист від невизначеності - створення страхових і буферних запасів з метою згладити випадкову нерівномірність споживання запасів. Запаси захищають від двох видів невизначеності [1]:

- Перевищення попиту над очікуваним рівнем у рамках функціонального циклу (покупець замовляє більше, ніж планувалося);

- Коливання тривалості функціонального циклу (внаслідок затримок поставок товару, збоїв і т. д.).

В залежності від цільового призначення на АТЗТ «Харківмаш» запаси поділяються на наступні категорії[1]:

· технологічні (перехідні) запаси, які рухаються з однієї галузі логістичної системи в іншу;

· поточні (циклічні) запаси, що створюються протягом середньостатистичного виробничого періоду, або запаси обсягом в одну партію товарів;

· резервні (страхові, "буферні"), іноді їх називають "запасами для компенсації випадкових коливань попиту" (до цієї категорії належать також спекулятивні запаси, що створюються на випадок очікуваних змін попиту або пропозиції на ту чи іншу продукцію. наприклад, у зв'язку з трудовими конфліктами, підняттям цін або відкладеним попитом).

В свою чергу наявність запасів в АТЗТ «Харківмаш» несе певні витрати. Витрати запасів складаються з:

- витрати створення запасів;

- витрати утримання запасів на складі;

- витрати утримання запасів в дорозі.

Витрати створення запасів, до яких відносяться витрати, пов’язанні з опрацюванням замовлень та оформленням документації.

Витрати замовлень розраховуються за формулою [21]:

Взам = Взам.пост. + nзам × взмін, (1)

де Взам.пост. – річна сума постійних витрат замовлень;

nзам,взмін – відповідно змінні витрати одного замовлення та кількість замовлень у рік.

Річні постійні витрати замовлень становлять 3 000 грн., а змінні витрати, в розрахунку на одне замовлення 700 грн. Цикл замовлення зазвичай складає 20 днів. Отже кількість замовлень на рік буде дорівнювати:

nзам = 360 / 20 = 18

Взам = 3 000 + 700 * 18 = 15 600 грн.

Витрати утримання запасів на складі поділяються на [21]:

1) капітальні витрати;

2) складські витрати (постійні: витрати на споруди, електроенергію, управління, комунальні послуги, орендна плата тощо та змінні: вартість перевантаження, обладнання для обслуговування тощо);

3) витрати ризику (старіння, крадіжки, пошкодження товарів тощо).

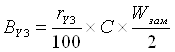

Витрати утримання запасів залежно від їх середньорічного рівня для різних варіантів циклу замовлення розраховуються за формулою:

(2)

(2)

![]() (3)

(3)

де ![]() rуз – питомі річні витрати утримання запасів як відсоток від вартості продукту, складають 35 %;

rуз – питомі річні витрати утримання запасів як відсоток від вартості продукту, складають 35 %;

С – вартість одиниці запасу на складі складає грн./од;

Wзам – величина замовлень, одиниць;

Мзап – величина запасів;

Cзаг – загальна вартість запасів (вартість реалізованих запасів, отриманих із Ф2).

Розрахуємо витрати утримання запасів:

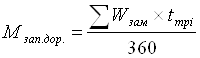

Витрати утримання запасів в дорозі розраховуються за формулою:

(4)

(4)

де Мзап.дор – середньорічний рівень запасів у дорозі, який розраховується за формулою:

(5)

(5)

де tmрі – час транспортування і-го замовлення.

Рівень питомих річних витрат утримання запасів у дорозі складав 35%.

![]() Wзам*tmрі=20000*14+15000*12+25000*16+(50000+70000+120000+40000+150000)*25+(10000+10000+15000+17000+35000+20000)*23+(30000+10000+15000+39500)*18=280000+180000+400000+8050000+2461000+1701000=13072000 грн.

Wзам*tmрі=20000*14+15000*12+25000*16+(50000+70000+120000+40000+150000)*25+(10000+10000+15000+17000+35000+20000)*23+(30000+10000+15000+39500)*18=280000+180000+400000+8050000+2461000+1701000=13072000 грн.

![]()

Результати досліджень можна подати у вигляді таблиці 2.4.

Таблиця 2.4 - Витрати запасів АТЗТ «Харківмаш»

| № з/п | Витрати запасів | Вартість, грн. |

| 1 | Витрати створення запасів | 15 600 |

| 2 | Витрати утримання запасів на складі | 242 025 |

| 3 | Витрати утримання запасів у дорозі | 12 709 |

| Усього | 270 334 |

Таким чином, можна зробити висновок, що загальні витрати запасів АТЗТ «Харківмаш» складають 270 334 грн.

Похожие работы

... до 10000 кв. м., а загальна площа будівлі - до 16000 кв. м. Кожний торгівельний центр пропонує безкоштовне паркування до 920 місць. На початковому етапі проектування логістичних систем визначимо та проаналізуємо проблеми ТОВ “METRO Cash & Carry Україна”. Для цього проведемо внутрішній, зовнішній і технологічний логістичний аналіз. Результати аналізу оформимо у вигляді таблиць 2.1 - 2.3. ...

... ів слід передбачати додержання вимог гуманізації технологічних процесів з урахуванням створення сучасних умов праці, запобігання несприятливому впливу на зовнішнє середовище. Однією з обов'язкових умов формування логістичної системи у торгівельному підприємстві є урахування сукупності витрат по всьому логістичному ланцюгу з орієнтацією на регіон, надання послуг на рівні сучасних вимог, гнучкість, ...

... і збуту. Це означає розгляд логістики як функціональної сфери діяльності підприємства, для якої теж є характерним і необхідним формування: • логістичних цілей підприємства; • логістичної стратегії підприємства; • концепції логістичних рішень; • прийняття та організації виконання управлінських рішень з логістичного управління; • оцінки та контролю результатів логістичної діяльності. ...

... ВНДОХ после 4 лет -1% ВНДОХ после 5 лет 8% ВИСНОВКИ Виходячи з того, що метою даної курсової роботи було вивчення методів оцінки ефективності функціонування інформаційної логістичної системи, в роботі розглянуті наступні питання: · розгляд проблем інформаційної логістики, · інформаційного забезпечення логісти

0 комментариев