Навигация

Аудит денежных средств и денежных документов

17057

знаков

2

таблицы

0

изображений

министерство образования российской федерации

Курский гуманитарно-технический институт

Кафедра "Бухгалтерский учет и Аудит"

контрольная работапо дисциплине

"практический аудит"

на тему

"аудит денежных средств

и денежных документов"

| ВЫПОЛНИЛ: | Студент экономического факультета, гр.бу-91/2 | В.А.ВОЛОБУЕВ |

|

| ||

| проверил: | Преподаватель | в.в.алексеева |

Курск 2001

Вопрос: Аудит денежных средств и денежных документов

При проверке правильности отражения в балансе денежных средств не следует ограничиваться только сопоставлением их остатков по Главной книге с балансовыми данными. Необходимо провести хотя бы выборочную проверку правильности ведения кассовых операций и операций по расчетному счету (не менее чем за 3-4 месяца) с привлечением всех необходимых учетных регистров и первичных документов. Это позволит также сделать определенные выводы о правильности ведения бухгалтерского учета на предприятии и определить круг тех операций (и счетов), проверке которых должно быть уделено особое внимание.

Балансовые статьи «Расчетный счет» и «Валютный счет» должны отражать остатки денежных средств по счетам 51 «Расчетный счет», 52 «Валютный счет» и совпадать с соответствующими выписками банков по расчетному и валютному счетам. Следует иметь в виду, что предприятие не может иметь более одного расчетного (текущего) счета для осуществления операций по основной деятельности (за исключением случая банкротства банка, в котором первоначально был открыт расчетный счет).

По статье «Прочие денежные средства» отражаются остатки средств, учитываемых на счетах 55 «Специальные счета в банках», 50-3 «Денежные документы» и 57 «Переводы в пути».

На счете 55 учитываются денежные средства на текущих, особых и иных специальных счетах в банках на российской территории и за рубежом, а также средства целевого финансирования и поступлений в той части, которая подлежит обособленному хранению.

На счете 50-3 учитываются почтовые марки и марки государственных пошлин и сборов, оплаченные, но не выданные путевки в дома отдыха и санатории, проездные билеты, извещения о денежных переводах, не поступивших на счета в банке или в кассу, и др. Акционерные общества могут учитывать в составе денежных документов собственные акции, выкупленные у акционеров для их последующей перепродажи или аннулирования.

При проверке необходимо убедиться, во-первых, в фактическом наличии этих денежных документов, и, во-вторых, установить, кому предназначены билеты и путевки и за счет каких средств они оплачены.

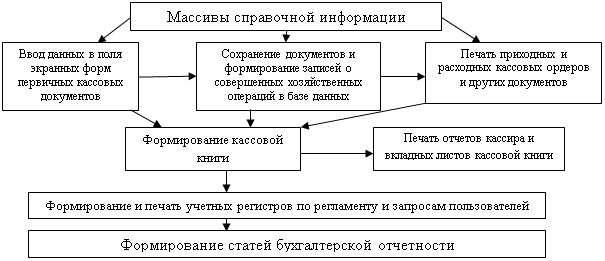

Для учета кассовых операций (по счету 50 «Касса») предназначены журнал-ордер № 1 и ведомость № 1 к нему. Учет операций по счетам 51 и 52 предприятия ведут с применением журнала-ордера № 2 и ведомости № 2. Для учета операций по кредиту счетов 55, 50-3 и 57 применяется журнал-ордер № 3.

Следует иметь в виду, что перед составлением бухгалтерского баланса производится переоценка всех денежных статей бухгалтерского учета, выраженных в иностранных валютах. Среди них:

остатки средств на текущих валютных счетах предприятия, открытых в банках на территории страны и за ее пределами; остатки средств на специальных счетах предприятия, открытых на территории страны и за рубежом; платежные документы — векселя, тратты, аккредитивы, чеки и т. п.; остатки наличных денежных средств в кассе предприятия; денежные документы; денежные средства в пути; дебиторская задолженность (по расчетам с покупателями и заказчиками за товары, работы и услуги, по выданным авансам, расчетам со своими работниками по суммам, выданным под отчет на служебные командировки, и др.); ценные бумаги (облигации, депозитные сертификаты и др.); задолженность по займам, предоставленным предприятием другим предприятиям и организациям; кредиторская задолженность по расчетам с поставщиками и подрядчиками за товары и услуги, по полученным авансам, по страхованию и др.); задолженность по краткосрочным, среднесрочным и долгосрочным кредитам банков и других кредитных учреждений;

задолженность по займам, полученным предприятием у других предприятий и организаций (кроме банков и иных кредитных учреждений).

1. Аудит кассовых операций

Цель аудита кассовых операций:

· Проверка правильности оформления первичных документов и их обобщения в учетных регистрах.

· Проверка обоснованности хозяйственных операций.

· Правильность отражения на счетах синтетического и аналитического учета.

· Проверка соблюдения лимита остатка денег в кассе и расчета наличными деньгами в пределах установленных норм.

Источники информации для аудита кассовых операций:

· Приходный кассовый ордер (правильность заполнения, отражение хозяйственных операций, подписи, регистрация в журнале приходных/расходных ордеров).

· Расходный кассовый ордер (целевое использование наличных денег, есть ли две подписи – руководителя и главного бухгалтера, фактическое получения денег – соответствует ли дата получения, отражен ли документ удостоверяющий личность получателя – паспорт, военный билет).

· Журнал регистрации приходных и расходных документов (прошнурован, пронумерован и указано количество листов, подпись руководителя, регистрация в момент выписки ордера).

· Кассовая книга (прошнурована, пронумерована, подписи, печать, есть ли исправления).

· Журнал ордер №1 и ведомость №1 (правильность отражения хозяйственных операций).

Расчет лимита остатка денег в кассе:

Лимит остатка денег в кассе – предельное значение количества денег в кассе, зависит от среднедневного поступления денег в кассу.

1. Поступление денег за 3 мес. (квартал) – 50000 руб.

2. Количество рабочих дней кассы за 3 мес. (квартал) – 50 дней.

3. Среднедневное поступление 50000руб/50дн=1000 руб.

4. Испрашиваемый лимит у банка – 2000 руб.

5. Установленный лимит – 1200-1500 руб.

Изменение в пользу увеличения лимита остатка денег в кассе:

разбиваем 50000 руб. за квартал по месяцам:

за 1мес. – 10000 руб.,

за 2 мес. – 20000 руб.,

за 3 мес. – 20000 руб. при 15 днях работы кассы лимит = 1300руб.

и доказываем управляющему банка что нужно не 1000 руб., а 1500 руб. т.к. среднедневное поступление денег 1300руб.

Превышать лимит можно в течение 3 дней, включая день получения денежных средств, при выдаче заработной платы.

Предельный размер расчета наличными деньгами в РФ (Постановление ЦБ РФ за 1997г) 10000 руб. по одной сделке в день с юридическим лицом, для потребкооперации – 15000 руб.

Штрафная санкция рассчитывается так – если выплачена наличными деньгами юридическому лицу сумма превышающая предельный размер расчета наличными деньгами, то штраф составит двойной размер суммы сделки: 10200*2=20400руб.

Проверяется также правильность хранения денег в кассе и безопасность рабочего места кассира.

Похожие работы

... обеспечение своевременности, полноты и правильности расчетов по всем видам платежей; · своевременное проведение инвентаризации денежных средств и отражение ее результатов в учете; · обеспечение сохранности денежных средств, денежных документов в кассе предприятия и других местах хранения; · изыскание возможностей наиболее рационального вложения свободных денежных ...

... , с органами соцстраха систематически гл. бухгалтер, зам.гл. бухгалтера Проверка состояния учета расчетов по претензиям и возмещению материального ущерба, погашения этой задолженности систематически гл. бухгалтер, ревизионная комиссия 3. Аудит денежных средств в ОАО "Нива Рязани" 3.1 Теоретическая подготовка проведения аудита Аудиторская проверка операций с денежными средствами ...

... резервов предстоящих расходов … Курсовая валютная разница … Изменение денежных средств от операционной деятельности … 4.2. Оформление отчета по результатам проведения проверки операций с денежными средствами. По результатам проверки аудитор оформляет отчет, который содержит данные об объеме проверки, все выявленные нарушения и рекомендации для их исправления. Отчет может быть ...

... счетам 50 "Касса", 51 "Расчетный счет" за 1 квартал 2008 г., выписки банка и первичные учетные документы за 1 квартал 2008 г. 2. МЕТОДИКА ПРОВЕДЕНИЯ АУДИТА ДЕНЕЖНЫХ СРЕДСТВ 2.1 Аудит операций по учету денежных средств в кассе Аудиторская проверка кассовых операций была организована в такой последовательности: 1. инвентаризация кассы и обследование условий хранения денежных ...

0 комментариев