Навигация

Классификация налогов и налоговых доходов бюджета

45802

знака

3

таблицы

8

изображений

3.2. Классификация налогов и налоговых доходов бюджета

Классификация налогов.

Для удобства изучения налогов и налоговых доходов целесообразно производить их классификацию.

Классификация налогов представляет собой разделение всей совокупности налогов на подмножества по определенным классификационным признакам.

В зависимости от целей и особенностей проводимой работы способы классификации налогов могут быть различными. В настоящее время можно выделить следующие наиболее распространенные направления классификации налогов:

Классификация налогов в зависимости от уровня налогообложения

Сущность этого способа классификации налогов состоит в том, что Законом “Об основах налоговой системы Российской Федерации” предусмотрено и определено, что налоговая система России состоит из трех уровней [В соответствии с Федеральным Законом от 31.07.98. №147-ФЗ "О введении в действие части первой Налогового кодекса РФ" статьи Закона "Об основах налоговой системы РФ" (пункт 2 статьи 18, статьи 19-21), устанавливающие данную классификацию налогов и перечни налогов, приведенные в таблице 2, продолжают действовать, несмотря на общую отмену Закона "Об основных налоговых системах"]:

1. федеральные налоги,

2. налоги субъектов федерации,

3. местные налоги.

Трехуровневая система налогообложения дает возможность каждому органу управления самостоятельно формировать доходную часть соответствующего бюджета, исходя из собственных налогов, отчислений, поступающих из вышестоящего бюджета (например, в виде субвенций регионам), неналоговых поступлений и займов.

Использование трех уровней налогообложения соответствует мировой практике, принятой в большинстве государств мира. Например:

в США применяются федеральные налоги, налоги штатов и местные налоги;

в Германии – федеральные налоги, налоги земель и муниципальные налоги;

во Франции – общегосударственные налоги, налоги провинций и местные налоги.

Таким образом, налоговая система в России во многом базируется на тех же принципах построения, что и налоговые системы ряда экономически развитых стран [Дадашев А. З., Черник Д. Г. Финансовая система России: Учебное пособие. – М.: ИНФРА – М, 1997. – 248 с., стр. 138.].

В целях более качественного понимания рассматриваемого признака классификации налогов на федеральные налоги, налоги субъектов и федерации и местные налоги представим такую классификацию с помощью таблицы:

Таблица 2. Классификация налогов в зависимости от уровня налогообложения.

[Данная таблица составлена в соответствии с Законом “Об основах налоговой системы РФ” и внесенных в него изменений и дополнений.]

| Федеральные налоги | Налоги республик в составе РФ, краев, областей, автономной области, автономных округов | Местные налоги | |||

| Наименование | Особенности и примечания | Наименование | Особенности и примечания | Наименование | Особенности и примечания |

| 1 | 2 | 3 | 4 | 5 | 6 |

| а) налог на добавленную стоимость; | а) налог на имущество предприятий. | Сумма платежей по налогу равными долями зачисляется в бюджет субъекта РФ и в местный бюджет по месту нахождения плательщика налога; | а) налог на имущество физических лиц. | Сумма платежей по налогу зачисляется в местный бюджет по месту нахождения (регистрации) объекта налогообложения; | |

| б) акцизы на отдельные группы и виды товаров; | б) лесной доход; | В соответствии с Федеральным законом от 31.03.95 №39-ФЗ с 01.04.95 отменены отчисления (сбор) на воспроизводство, охрану и защиту лесов. | б) земельный налог. | Порядок зачисления поступлений по налогу в соответствующий бюджет определяется законодательством о земле; | |

| в) налог на доходы банков; | в) плата за воду, забираемую промышленными предприятиями из водохозяйственных систем. | в) регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью. | Сумма сбора зачисляется в бюджет по месту их регистрации; | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| г) налог на доходы от страховой деятельности; | г) сбор на нужды образовательных учреждений, взимаемый с юридических лиц. | Суммы платежей по этому сбору зачисляются в бюджет субъекта РФ и используются целевым назначением на дополнительное финансирование образовательных учреждений. | г) налог на строительство объектов производственного назначения в курортной зоне; | ||

| д) налог с биржевой деятельности (биржевой налог); | д) налог с продаж | Суммы платежей по налогу с продаж зачисляются в бюджеты субъектов Российской Федерации и в местные бюджеты в размере соответственно 40 и 60 процентов и направляются на социальные нужды малообеспеченных групп населения; (пп. "д" введен Федеральным законом от 31.07.98 №150-ФЗ) | д) курортный сбор; | ||

| е) налог на операции с ценными бумагами; | е) единый налог на вменяемый доход для определенных видов деятельности. | введен Федеральным законом от 31.07.98 №149-ФЗ | е) сбор за право торговли. | Устанавливается районными, городскими (без районного деления), районными (в городе), поселковыми, сельскими представительными органами власти: местными Советами народных депутатов. Уплачивается путем приобретения разового талона или временного патента и полностью зачисляется в соответствующий бюджет; | |

| ж) таможенная пошлина; | ж) целевые сборы с граждан и предприятий, учреждений, организаций независимо от их организационно-правовых форм на содержание милиции, на благоустройство территорий, на нужды образования и другие цели. | Ставка сборов в год не может превышать размера трех процентов от 12 установленных законом размеров минимальной месячной оплаты труда для физического лица, а для юридического лица - размера трех процентов от годового фонда заработной платы, рассчитанного исходя из установленного законом размера минимальной месячной оплаты труда. Ставки в городах и районах устанавливаются соответствующими представительными органами власти - местными Советами народных депутатов, а в поселках и сельских населенных пунктах - на собраниях и сходах жителей; | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| з) отчисления на воспроизводство минерально-сырьевой базы, зачисляемые в специальный внебюджетный фонд Российской Федерации; | Федеральным Законом РФ от 1 июля 1994 года N 9-ФЗ установлено, что отчисления на воспроизводство минерально-сырьевой базы, за исключением отчислений, оставляемых в распоряжении горнодобывающих предприятий для самостоятельного финансирования геологоразведочных работ, зачисляются в федеральный бюджет и имеют строго целевое назначение. | з) налог на рекламу. | Налог уплачивают юридические и физические лица, рекламирующие свою продукцию, по ставке, не превышающей 5 процентов стоимости услуг по рекламе; | ||

| и) платежи за пользование природными ресурсами, зачисляемые в федеральный бюджет, в республиканский бюджет республики в составе Российской Федерации, в краевые, областные бюджеты краев и областей, областной бюджет автономной области, окружные бюджеты автономных округов и районные бюджеты районов, в порядке и на условиях, предусмотренных законодательными актами Российской Федерации; | и) налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров. | Налог уплачивают юридические и физические лица, перепродающие указанные товары, по ставке, не превышающей 10 процентов суммы сделки; | |||

| к) подоходный налог (налог на прибыль) с предприятий; | к) сбор с владельцев собак. | Вносят физические лица, имеющие в городах собак (кроме служебных), в размере, не превышающем 1/7 установленного законом размера минимальной месячной оплаты труда в год; | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| л) подоходный налог с физических лиц; | л) лицензионный сбор за право торговли винно-водочными изделиями. | Сбор вносят юридические и физические лица, реализующие винно-водочные изделия населению, в размере: с юридических лиц - 50 установленных законом размеров минимальной месячной оплаты труда в год, физических лиц - 25 установленных законом размеров минимальной месячной оплаты труда в год. При торговле этими лицами с временных торговых точек, обслуживающих вечера, балы, гулянья и другие мероприятия, - половины установленного законом размера минимальной месячной оплаты труда за каждый день торговли; | |||

| м) налоги, служащие источниками образования дорожных фондов, зачисляемые в эти фонды в порядке, определяемом законодательными актами о дорожных фондах в Российской Федерации; | м) лицензионный сбор за право проведения местных аукционов и лотерей. | Сбор вносят их устроители в размере, не превышающем 10 процентов стоимости заявленных к аукциону товаров или суммы, на которую выпущены лотерейные билеты; | |||

| н) гербовый сбор; | н) сбор за выдачу ордера на квартиру. | Сбор вносится физическими лицами при получении права на заселение отдельной квартиры в размере, не превышающем 3/4 установленного законом размера минимальной месячной оплаты труда в зависимости от общей площади и качества жилья; | |||

| о) государственная пошлина; | о) сбор за парковку автотранспорта. | Сбор вносят юридические и физические лица за парковку автомашин в специально оборудованных для этих целей местах в размерах, устанавливаемых представительными органами власти - местными Советами народных депутатов; | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| п) налог с имущества, переходящего в порядке наследования и дарения; | п) сбор за право использования местной символики. | Сбор вносят производители продукции, на которой использована местная символика (гербы; виды городов, местностей, исторических памятников и прочее) в размере, не превышающем 0,5 процента стоимости реализуемой продукции; | |||

| р) сбор за использование наименований "Россия", "Российская Федерация" и образованных на их основе слов и словосочетаний | Подпункт дополнительно включен Законом РФ от 16 июля 1992 года N 3317-1; | р) сбор за участие в бегах на ипподромах. | Сбор вносят юридические и физические лица, выставляющие своих лошадей на состязания коммерческого характера, в размерах, устанавливаемых местными органами государственной власти, на территории которых находится ипподром; | ||

| с) налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте | Подпункт дополнительно включен с 29 июля 1997 года Федеральным законом от 21 июля 1997 года N 121-ФЗ. | с) сбор за выигрыш на бегах. | Сбор вносят лица, выигравшие в игре на тотализаторе на ипподроме, в размере, не превышающем 5 процентов суммы выигрыша; | ||

| т) налог на игорный бизнес | Пп. "т" введен Федеральным законом от 31.07.98 №138-ФЗ | т) сбор с лиц, участвующих в игре на тотализаторе на ипподроме. | Сбор вносится в виде процентной надбавки к плате, установленной за участие в игре, в размере, не превышающем 5 процентов этой платы; | ||

| у) сбор за пограничное оформление | Пп. "у" введен Федеральным законом от 22.10.98 № 1670-ФЗ | у) сбор со сделок, совершаемых на биржах, за исключением сделок, предусмотренных законодательными актами о налогообложении операций с ценными бумагами. | Сбор вносят участники сделки в размере, не превышающем 0,1 процента суммы сделки; | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| ф) сбор за право проведения кино- и телесъемок. | Сбор вносят коммерческие кино- и телеорганизации, производящие съемки, требующие от местных органов государственного управления осуществления организационных мероприятий (выделение нарядов милиции, оцепление территории съемок и прочее), в размерах, устанавливаемых представительными органами власти - местными Советами народных депутатов; | ||||

| х) сбор за уборку территорий населенных пунктов. | Сбор вносят юридические и физические лица (владельцы строений) в размере, устанавливаемом представительными органами власти - местными Советами народных депутатов; | ||||

| ц) сбор за открытие игорного бизнеса (установка игровых автоматов и другого оборудования с вещевым или денежным выигрышем, карточных столов, рулетки и иных средств для игры). | Плательщиками сбора являются юридические и физические лица - собственники указанных средств и оборудования независимо от места их установки. Ставки сбора и порядок его взимания устанавливаются представительными органами власти - местными Советами народных депутатов. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| ч) налог на содержание жилищного фонда и объектов социально-культурной сферы. | Взимается в размере, не превышающем 1,5 процента от объема реализации продукции (работ, услуг), произведенной юридическими лицами, расположенными на соответствующей территории. Конкретные ставки налога и порядок его взимания устанавливаются представительными органами власти- местными Советами народных депутатов. При исчислении суммы этого налога исключаются расходы предприятий и организаций, рассчитанные исходя из норм, устанавливаемых местными Советами народных депутатов, на содержание жилищного фонда и объектов социально-культурной сферы, находящихся на балансе этих предприятий и организаций или финансируемых ими в порядке долевого участия. | ||||

| Федеральные налоги (комментарии): 1. Все суммы поступлений от налогов, указанных в пунктах "а" - "ж" и "р", "у" зачисляются в федеральный бюджет (в Закона Российской Федерации от 16 июля 1992 года N 3317-1) (см. текст в предыдущей редакции) – реально вопросы распределения доходов, полученных от соответствующих налогов регулируются бюджетным законодательством [См. законы "О федеральном бюджете на ... год".]; 2. Суммы поступлений от налога, указанного в пункте "с" и "т", пункта 1 настоящей статьи, зачисляются в соответствующие бюджеты в порядке, определяемом законодательными актами Российской Федерации об этих налогах. (в ред. Федерального закона от 31.07.98 №138-ФЗ) (см. текст в предыдущей редакции) 3. Налоги, указанные в пунктах "к" и "л", являются регулирующими доходными источниками, а суммы отчислений по ним, зачисляемые непосредственно в республиканский бюджет республики в составе Российской Федерации, в краевые, областные бюджеты краев и областей, областной бюджет автономной области, окружные бюджеты автономных округов и бюджеты других уровней, определяются при утверждении республиканского бюджета республики в составе Российской Федерации, краевого, областного бюджетов краев и областей, областного бюджета автономной области, окружных бюджетов автономных округов. 4. Все суммы поступлений от налогов, указанных в пунктах "н" - "п", зачисляются в местный бюджет в порядке, определяемом при утверждении соответствующих бюджетов, если иное не установлено законом. 5. Федеральные налоги (в том числе размеры их ставок, объекты налогообложения, плательщики налогов) и порядок зачисления их в бюджет или во внебюджетный фонд устанавливаются законодательными актами РФ и взимаются на всей ее территории. | Налоги субъектов РФ (комментарии): 1. Налоги, указанные в пунктах "а", "б" и "в", устанавливаются законодательными актами РФ и взимаются на всей ее территории. При этом конкретные ставки этих налогов определяются законами республик в составе РФ или решениями органов государственной власти краев, областей, автономной области, автономных округов, если иное не установлено законодательными актами РФ (в ред. Закона РФ от 22.12.92 № 4178-1) (см. текст в предыдущей редакции) 2. Сбор, указанный в пункте "г" настоящей статьи, устанавливается законодательными актами республик в составе РФ, решениями органов государственной власти краев, областей, автономной области и автономных округов. Ставки этого сбора не могут превышать размера одного процента от годового фонда заработной платы предприятий, учреждений и организаций, расположенных на территории республик в составе РФ, краев, областей, автономной области и автономных округов. (абзац введен Законом РФ от 22.12.92 №4178-1); 3. Федеральным законом от 31.07.98 № 150-ФЗ установлено, что с введением в действие представительными органами власти субъектов РФ налога с продаж на территориях соответствующих субъектов РФ не взимается налог, предусмотренный подпунктом "г". | Местные налоги (комментарии): 1. Налоги, указанные в "а" - "в", устанавливаются законодательными актами РФ и взимаются на всей ее территории. При этом конкретные ставки этих налогов определяются законодательными актами или решениями органов государственной власти субъектов РФ, если иное не предусмотрено законодательными актами РФ; 2. Налоги, указанные в "г" и "д", могут вводиться районными и городскими органами государственной власти, на территории которых находится курортная местность. Суммы налоговых платежей зачисляются в районные бюджеты районов и городские бюджеты городов. В сельской местности сумма налоговых платежей равными долями зачисляется в бюджеты сельских населенных пунктов, поселков, городов районного подчинения и в районные бюджеты районов, краевые, областные бюджеты краев и областей, на территории которых находится курортная местность. 3. Налоги и сборы, предусмотренные в пунктах "з" - "х", могут устанавливаться решениями районных и городских представительных органов власти – местных Советов народных депутатов. Суммы платежей по налогам и сборам зачисляются в районные бюджеты районов, городские бюджеты городов либо по решению районных и городских органов государственной власти - в районные бюджеты районов (в городах), бюджеты поселков и сельских населенных пунктов. 4. Расходы предприятий и организаций по уплате налогов и сборов, указанных в пунктах "ж", "з", "о", "ф" , "х" и "ч", относятся на финансовые результаты деятельности предприятий, земельного налога - на себестоимость продукции (работ, услуг), остальные местные налоги и сборы уплачиваются предприятиями и организациями за счет части прибыли, остающейся после уплаты налога на прибыль (доход). (в редакции Законов РФ от 16. 07.92 N 3317-1 и от 22 декабря 1992 года N 4178-1 –Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1992, N 34, ст. 1976; 1993, N 4, ст. 118). 5. Федеральным законом от 31.07.98 № 150-ФЗ установлено, что с введением в действие представительными органами власти субъектов РФ налога с продаж на территориях соответствующих субъектов РФ не взимаются налоги, предусмотренные подпунктами "г", "е", "и", "к", "л", "м", "н", "о", "п", "р", "с", "т", "у", "ф", "х", "ц". | |||

Классификация налогов на прямые и косвенные налоги

В основе этого способа классификации лежит теоретическая возможность переложения налоговых выплат на потребителей продукции, работ или услуг.

Такая возможность предполагает, что плательщиком прямых налогов становится тот, кто получает прибыль или доход, владеет имуществом или получает его; окончательным же плательщиком косвенных налогов выступает потребитель товара, на которого налог перекладывается путем надбавки к цене товара. Однако, необходимо учитывать, что данное предположение является именно теоретическим, поскольку на практике при определенных обстоятельствах прямые налоги также в конечном итоге могут оказаться переложенными на потребителя (например, через механизм роста цен).

С другой стороны, косвенные налоги в ряде случаев сложно переложить на потребителя, так как при дополнительном введении косвенных налогов потребители далеко не всегда продолжают покупать товар по повышенным ценам в прежнем объеме, следовательно, уменьшается объем продаж товара.

В результате изменения налогового законодательства были, повышены ставки акцизов (косвенный налог) на группу подакцизных товаров. В результате повышения акцизов были увеличены цены на данные товары. Это обусловило падение объемов продаж этих товаров до такой степени, что сделало производство таких изделий невыгодным. Поэтому, в целях восстановления прежних объемов продаж производители и продавцы были вынуждены частично пересмотреть свою ценовую политику и уменьшить норму получаемой прибыли.

Классическими примерами прямых налогов являются: налог на прибыль, подоходный налог с физических лиц, налог с имущества, переходящего в порядке наследования и дарения; косвенных налогов: таможенные пошлины, налог на добавленную стоимость (НДС) и акцизы;

Налоги, уплачиваемые предприятиями, и налоги, уплачиваемые физическими лицами

В общем виде классификация основных видов налогов с точки зрения их плательщиков может быть представлена с помощью следующей таблицы (см. табл. 3):

Таблица 3. Классификация налогов по признаку их плательщиков (предприятия и организации; физические лица).

[Необходимо сделать пояснение, что в таблице представлены главным образом налоги уплачиваемые физическими лицами без учета того, что физическое лицо может выступать, например, как частный предприниматель. В этом случае физическое лицо является плательщиком таких налогов как акцизы, налог на реализацию ГСМ, налог на приобретение автотранспортных средств]

| Основные налоги, уплачиваемые предприятиями: | Основные налоги, уплачиваемые физическими лицами: |

| 1. НДС; | |

| 2. Акцизы; | |

| 3. Налог на прибыль; | 1. Подоходный налог с физических лиц; |

| 4. Таможенные пошлины; | 2. Таможенные платежи, уплачиваемые физическими лицами при перемещении ими товаров через таможенную границу РФ; |

| 5. Налог на имущество предприятий и организаций; | 3. Налог на имущество физических лиц; 4. Налог с имущества, переходящего в порядке наследования или дарения; |

| 6. Налоги, поступающие в дорожные фонды: налог на реализацию ГСМ, налог на пользователей автодорог, налог с владельцев транспортных средств, налог на приобретение автотранспортных средств; | 5. Налог с владельцев транспортных средств; |

| 7. Земельный налог; | 6. Земельный налог (с физических лиц); |

| 8. Налог на операции с ценными бумагами; | 7. Государственная пошлина (с физических лиц); |

| 9. Сбор за право использования наименований “Россия”, “Российская Федерация” | 8. Местные налоги и сборы; |

| 10. Налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте. | 9. Налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте (с физических лиц); |

Таблица 3 составлена таким образом, чтобы напротив какого – либо вида налога, уплачиваемого предприятиями и организациями, был расположен максимально соответствующий ему вид налога, уплачиваемого физическими лицами. Например, предприятия и организации уплачивают налог на прибыль, физические лица уплачивают подоходный налог.

Однако как следует из таблицы 3 прямой взаимосвязи между видами налогов, уплачиваемых предприятиями и организациями, и видами налогов, уплачиваемых физическими лицами не существует.

Кроме того, из таблицы 3 видно, что в ряде случаев один и тот же вид налога может взиматься как с предприятий и организаций, так и с физических лиц, например, земельный налог и другие. В связи с этим, при изучении классификации налогов, корректно говорить не просто о классификации видов налогов, но и о классификации налоговых доходов бюджета.

Рассмотрим этот аспект более подробно.

Классификация налоговых доходов бюджета

Общая классификация доходов бюджета в соответствии с бюджетным законодательством РФ (налоговые доходы, неналоговые доходы, доходы целевых бюджетных фондов) была подробно рассмотрена в теме 2.

Для классификации налоговых доходов в целом и доходов, полученных по отдельным видам налогов, могут использоваться следующие способы классификации:

I способ

Доходы, полученные от экономической деятельности внутри страны и доходы, полученные от внешнеторговых и связанных с ними операций.

Актуальность данного способа классификации объясняется следующими соображениями.

Доходы бюджета и, прежде всего, его налоговые доходы зависят от состояния национальной экономики, поскольку экономическая деятельность, выражающаяся в создании ВВП, является в первую очередь источником формирования налоговых доходов бюджета.

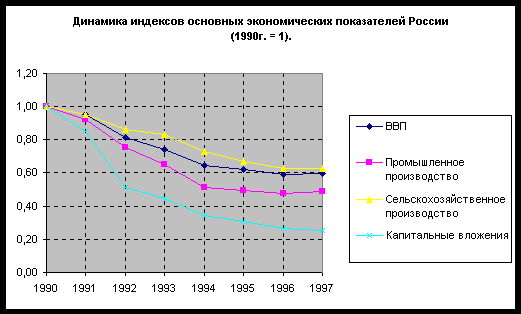

В России в 90-х годах формирование доходов бюджета осуществляется в условиях экономического кризиса, характеризующегося значительным падением уровня основных макроэкономических показателей (см. рис. 9):

Рисунок 9

Источник: рассчитано по:

Источник: рассчитано по:

1. Данным Госкомстата РФ (Национальные счета России в 1989 - 1995 годах: Стат. Сб./ Госкомстат России. - М., 1997. - 105с., стр. 5);

2. Орешкин В., Внешнеэкономические аспекты структурной перестройки экономики России, Экономика и жизнь, июль 1996 г., N 30, стр. 1.;

3. Россия в цифрах: Крат. стат. сб./ Госкомстат России – М.: 1998. – 427 с., стр. 11.

Приведенные на рисунке 9 графики свидетельствуют о том, что в среднем основные макроэкономические показатели России сократились фактически наполовину. В результате этого сократилась налогооблагаемая база, обеспечивающая формирование доходов бюджета.

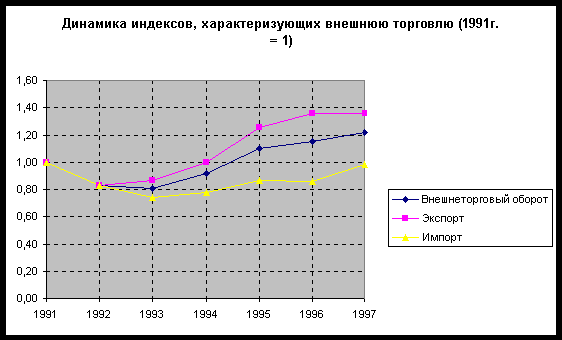

В условиях кризиса и спада одной из стабильных сфер экономики оказалась внешняя торговля.

Это подтверждается статистическими данными, представленными на рисунках 10 - 11, которые характеризуют внешнюю торговлю товарами. [Здесь и далее в исследовании под термином “товар” понимается соответствии с Таможенным кодексом РФ “любое движимое имущество, в том числе валюта, валютные ценности, электрическая, тепловая и иные виды энергии и транспортные средства, за исключением транспортных средств, использующихся для международных перевозок пассажиров и товаров”]

Рисунок 10

Источник:

Источник:

Похожие работы

... прочие налоговые льготы. Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. 5. Классификация налогов Классификация налогов осуществляется на основе признаков. Во-первых, налоги подразделяются на общие и особенные. Общие - ...

... они недостаточны для обеспечения должного уровня развития - фундаментальная наука, театры, музеи и многие учебные заведения и т.п. Указанное разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно. Классификация налогов По способу изъятия налоги подразделяются на два вида: Первый вид - налоги на доходы и имущество: ...

... (1 га). Для других земель сельскохозяйственного назначения и земель несельскохозяйственного назначения – один квадратный метр (1 кв. м) (см. рис. 2). Существенные элементы закона о земельном налоге Рис. 2 2.1.2. Налоговая ставка и метод налогообложения В соответствии со ст. 53 НК РФ налоговая ставка – это величина налоговых начислений на единицу ...

... включением в его состав инновационных фондов обусловлено ростом удельных весов поступлений доходов от НДС, внешней торговли и внешнеэкономических операций, прямых налогов на доходы и прибыль, подоходного налога. В 2006 году макроэкономическая ситуация характеризовалась высокой деловой и инвестиционной активностью в большинстве отраслей экономики, замедлением инфляционных процессов, ростом уровня ...

0 комментариев