Навигация

Госкомстат РФ (Орешкин В., Внешнеэкономические аспекты структурной перестройки экономики России, Экономика и жизнь, июль 1996 г., N 30, стр. 1);

45802

знака

3

таблицы

8

изображений

1. Госкомстат РФ (Орешкин В., Внешнеэкономические аспекты структурной перестройки экономики России, Экономика и жизнь, июль 1996 г., N 30, стр. 1);

2. ГТК РФ (Таможенная статистика внешней торговли, годовые сборники, 1995г., 1996г., 1997г.).

Рисунок 11

Источник: ГТК РФ (Таможенная статистика внешней торговли, годовые сборники, 1995г., 1996г., 1997г.).

Источник: ГТК РФ (Таможенная статистика внешней торговли, годовые сборники, 1995г., 1996г., 1997г.).

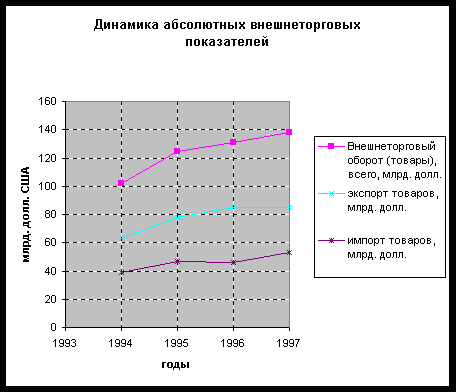

Как видно из рисунков 9 – 11 за годы экономических реформ внешняя торговля стала одной из немногих сфер экономики, вышедшей после падения, пережитого в 1991 - 1992 (частично в 1993) годах, на путь достаточно динамичного развития: так начиная с 1993 года основные показатели (внешнеторговый оборот, экспорт и импорт) демонстрируют устойчивый рост. Произошедшее снижение этих показателей в 1997 году и первой половине 1998 года объясняются неблагоприятной конъюнктурой на мировых рынках.

Относительно благополучная ситуация во внешней торговле обусловлена во - многом наличием в России экспортоориенированных производств, особенно в добывающей промышленности и близких к ней отраслях, потребностями народного хозяйства и населения в импортных поставках. Кроме того, до 1992 года лишь внешнеэкономическая сфера напрямую соприкасалась с рыночной конкурентной средой, и этот факт в значительной степени предопределил опережающий характер преобразований во внешней торговле и ее большую подготовленность к реформам по сравнению с предприятиями, работающими только на внутреннем рынке.

Кроме того, российские реформы во многом начались именно с либерализации внешнеэкономической деятельности, а рыночные отношения первоначально стали складываться у предприятий главным образом с зарубежными партнерами, а не с другими российскими предприятиями.

В условиях экономического спада и сокращения внутреннего спроса стабилизация промышленного производства (см. рис. 9: 1995 – 1997 годы) в значительной степени обеспечивалась за счет поставок на внешние рынки. Происходящий в определенные периоды наблюдения некоторый рост производства ряда товаров зачастую был связан с увеличением удельного веса экспортируемой продукции в общем объеме производства этих товаров.

Рисунок 12

Источник:

1. Внешнеэкономический комплекс России: современное состояние и перспективы. М.: ВНИКИ, 1997. N 2.;

2. Орешкин В. Промышленный потенциал внешней торговли России. Экономика и жизнь N 12, март 1998г., стр. 1.

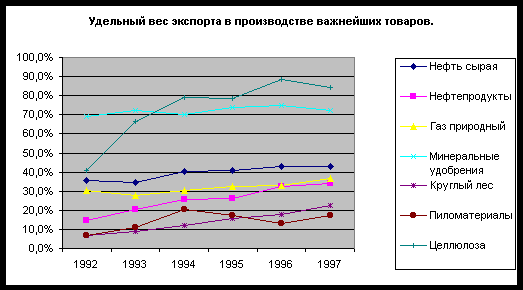

Это убедительно подтверждают статистические данные приведенные на рисунке 12, которые свидетельствуют о том, что с 1992 года происходит рост удельного веса экспорта в общем объеме производства ряда важных для российской экономики топливно-энергетических и сырьевых товаров.

Кроме того, одна из ключевых проблем начала 90-х годов - насыщение российского рынка товарами была во многом решена за счет импорта. [Давыдов О. Период либерализации внешней торговли завершен. Сегодня. 7 июня 1996 г.]

Внешняя торговля в определенной мере смогла стать важным инструментом поддержки находящейся в кризисе экономики и существенным, хотя пока недостаточно совершенным фактором интеграции российской экономики в мировой рынок.

В сложившейся ситуации, связанной со сложностями формирования доходов бюджета, весьма актуальным является поиск стабильных и адекватных этой ситуации источников бюджетных доходов и их эффективное использование.

В силу рассмотренных причин внешняя торговля является одним из таких источников формирования доходов бюджета, в первую очередь его налоговых доходов.

Следовательно, способ классификации налоговых доходов на доходы от внутренней экономической деятельности и на доходы от внешнеторговой деятельности является целесообразным и обоснованным.

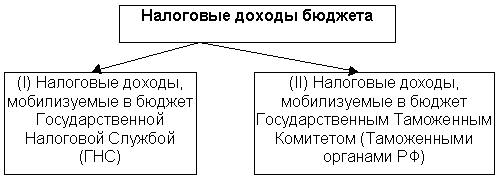

II способ классификации налоговых доходов

по признаку государственного ведомства, обеспечивающего поступление в бюджет соответствующих налоговых доходов (см. рис. 13):

1. налоговые доходы, мобилизуемые в бюджет Государственной налоговой службой;

2. налоговые доходы, мобилизуемые в бюджет Государственным таможенным комитетом (Таможенными органами РФ).

Рисунок 13

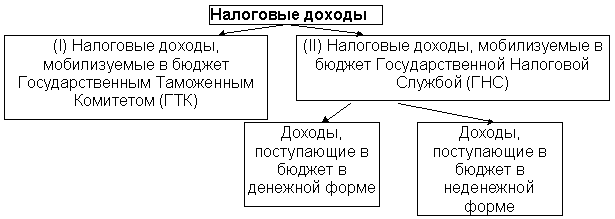

III способ

Кроме классификации, представленной во втором способе, целесообразно заметить, что налоговые доходы, мобилизуемые в бюджет Государственной налоговой службой, могут быть разделены на доходы, поступающие в бюджет в денежной форме, и в неденежной форме (например, казначейские налоговые освобождения (КНО), различные зачеты). [Начиная с 1 января 1998 года в соответствии с Указом Президента РФ такого рода поступления в федеральный бюджет отменены. Вместе с тем, при изучении предлагаемого курса важно представлять, что поступление в бюджет налоговых доходов во многом обусловлено существующим в России кризисом неплатежей. И проблемы, вызванные кризисом неплатежей не могут быть решены указами, отменяющими, например, поступление средств в бюджет в неденежной форме.]

Поэтому налоговые доходы бюджета могут быть представлены с помощью рисунка 14.

Рисунок 14

Налоговые доходы федерального бюджета России, классифицированные и представленные схематично на рисунках 13 – 14 целесообразно проиллюстрировать данными официальной статистики (см. рис. 15).

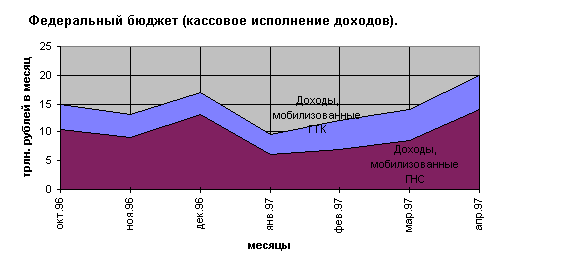

Рисунок 15.

(Источник: Главное управление федерального казначейства Российской Федерации, Эксперт N 20, 2 июня 1997 года, стр. 4).

Приведенные на рисунке 15 статистические данные отражают кассовое исполнение доходной части (налоговые доходы) федерального бюджета, то есть в данном случае не учитываются различного рода налоговые доходы, мобилизуемые Государственной налоговой службой, поступающие в бюджет в неденежной форме (например, казначейские налоговые освобождения, различного рода зачеты).

Итак, доходы бюджета могут быть классифицированы и представлены в виде следующей таблицы:

Таблица 4. Доходы бюджета:

[В таблице 4 представлены виды основных наиболее “бюджетообразующих” налогов. Остальные виды объединены в “другие налоги”.]

| Налоговые доходы | Неналоговые доходы | Доходы целевых бюджетных фондов | ||||||||

| Налоговые доходы, полученные в результате проведения хозяйственных операций (например, производство, реализация) внутри страны, то есть операций невнешнеторгового характера | Налоговые доходы, полученные от внешнеторговых операций (таможенные платежи) | |||||||||

| Налог на прибыль | НДС | Акцизы | Др. налоги | Итого | Таможенные пошлины | НДС | Акцизы | Итого | ||

| Налоги, мобилизуемые в бюджет Государственной налоговой службой | Налоги, мобилизуемые в бюджет Государственным таможенным комитетом | |||||||||

| Доходы в денежной форме | Доходы в неденежной форме | |||||||||

Необходимо сделать оговорку, что две нижних строки приведенной таблицы в определенной степени носят приблизительный характер, поскольку в настоящее время в ряде случаев взимание налогов на внешнеторговые операции с товарами возложено на Государственную налоговую службу.

Характерными примерами в данном случае являются, взимание акциза за экспортируемый природный газ и взимание акцизов и налога на добавленную стоимость на товары, экспортируемые в страны - члены СНГ.

В таблице представлены доходы по наиболее значимым для бюджета налогам (см. сноску 28), которые будут подробно рассмотрены в следующей теме.

Список литературы

1. Дадашев А. З., Черник Д. Г. Финансовая система России: Учебное пособие. – М.: ИНФРА – М, 1997. – 248с.;

2. Пушкарева В. М. История финансовой мысли и политики налогов: Учебное пособие. – М.: ИНФРА – М, 1996. – 192с.;

3. Все налоги России 1997 * 1998. Практическое пособие. М.: “Экономика и финансы” совместно с ИИФ “Триада”, 800 стр.;

4. Все налоги России * 1998. Практическое пособие. М.: “Экономика и финансы” совместно с ИИФ “Триада”, 624 стр.;

5. Все пошлины, сборы, платежи и налоги на таможне * 1998. Практическое пособие. М.: “Экономика и финансы” совместно с ИИФ “Триада”, 704 стр.;

6. Барышников Н. П. Бухгалтерский учет, отчетность и налогообложение. В 2-х томах. Издание третье, переработанное и дополненное – М.: Информационно-издательский дом “Филинъ”, 1998. (Серия “Бухгалтерский учет сегодня”);

7. Налоги: Учебн. пособие / Под ред. Д.Г. Черника. - 3-е изд. - М.: Финансы и статистика, 1997. - 688 с.: ил.

8. Налоги и налогообложение: Учебн. пособие / Под ред. И.Г. Русаковой, В.А. Кашина. - М.: Финансы, ЮНИТИ, 1998.

Похожие работы

... прочие налоговые льготы. Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. 5. Классификация налогов Классификация налогов осуществляется на основе признаков. Во-первых, налоги подразделяются на общие и особенные. Общие - ...

... они недостаточны для обеспечения должного уровня развития - фундаментальная наука, театры, музеи и многие учебные заведения и т.п. Указанное разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно. Классификация налогов По способу изъятия налоги подразделяются на два вида: Первый вид - налоги на доходы и имущество: ...

... (1 га). Для других земель сельскохозяйственного назначения и земель несельскохозяйственного назначения – один квадратный метр (1 кв. м) (см. рис. 2). Существенные элементы закона о земельном налоге Рис. 2 2.1.2. Налоговая ставка и метод налогообложения В соответствии со ст. 53 НК РФ налоговая ставка – это величина налоговых начислений на единицу ...

... включением в его состав инновационных фондов обусловлено ростом удельных весов поступлений доходов от НДС, внешней торговли и внешнеэкономических операций, прямых налогов на доходы и прибыль, подоходного налога. В 2006 году макроэкономическая ситуация характеризовалась высокой деловой и инвестиционной активностью в большинстве отраслей экономики, замедлением инфляционных процессов, ростом уровня ...

0 комментариев