Навигация

Управление основным капиталом предприятия

24940

знаков

8

таблиц

0

изображений

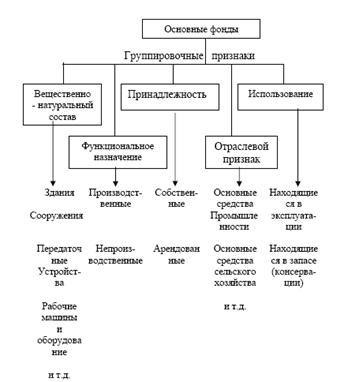

1. Понятие и сущность основного капитала предприятия.

Основной капитал предприятия состоит из следующих элементов:

| Основные средства | Нематериальные активы | Долгосрочные финансовые инвестиции |

| Совокупность материально - вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере | Различные права пользования. Патенты, а также организационные расходы | Инвестиции в государственные ценные бумаги (облигации и другие долговые обязательства), ценные бумаги и в уставные капиталы других организаций, а также предоставленные другим организациям займы на территории Российской Федерации и за ее пределами |

Рассмотрим указанные элементы подробнее.

1. Основные средства включают:

здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительную технику, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и прочие основные средства. К основным средствам относятся также капитальные вложения на улучшение земель (мелиоративные, осушительные, ирригационные и другие работы) и в арендованные здания, сооружения, оборудование и другие объекты, относящиеся к основным средствам. Капитальные вложения в многолетние насаждения, улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ.

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы). Законченные капитальные затраты в арендованные здания, сооружения, оборудование и другие объекты, относящиеся к основным средствам, зачисляются арендатором в собственные основные средства в сумме фактических расходов, если иное не предусмотрено договором аренды.

2. Нематериальные активы включают права, возникающие:

· из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы для ЭВМ, базы данных и др.;

· из патентов на изобретения, промышленные образцы, селекционные достижения;

· из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование;

· из прав на "ноу-хау" и др.

Кроме того, к нематериальным активам относятся права пользования земельными участками, природными ресурсами и организационные расходы.

Нематериальные активы отражаются в учете и отчетности в сумме затрат на приобретение, изготовление и расходов по их доведению до состояния, в котором они пригодны к использованию в запланированных целях. По объектам, по которым проводится погашение стоимости, нематериальные активы равномерно (ежемесячно) переносят свою первоначальную стоимость на издержки производства или обращения по нормам, определяемым организацией исходя из установленного срока их полезного использования. По нематериальным активам, по которым невозможно определить срок полезного использования, нормы переноса стоимости устанавливаются в расчете на десять лет (но не более срока деятельности организации).

3. Долгосрочные финансовые инвестиции

Финансовые вложения принимаются к учету в сумме фактических затрат для инвестора. По государственным ценным бумагам разрешается разницу между суммой фактических затрат на приобретение и номинальной стоимостью в течение срока их обращения равномерно (ежемесячно) относить на финансовые результаты у организации, или на уменьшение финансирования (фондов) у бюджетной организации.

Акции и паи, не оплаченные полностью, показываются в активе баланса в полной их покупной стоимости, с отнесением непогашенной суммы по статье кредиторов в пассиве баланса в случаях, когда инвестор имеет право на получение дивидендов и несет полную ответственность по этим вложениям. В остальных случаях суммы, внесенные в счет подлежащих приобретению акций и паев, показываются в активе баланса по статье дебиторов. Вложения организации в акции других организаций, котирующиеся на бирже или на специальных аукционах, котировка которых регулярно публикуется, при составлении годового бухгалтерского баланса отражаются на конец года по рыночной стоимости, если последняя ниже балансовой стоимости. Указанная корректировка производится на сумму резерва под обеспечение вложений в ценные бумаги, созданного за счет финансовых результатов у организации или уменьшения финансирования (фондов) у бюджетной организации.

Необходимо отметить, что к основному капиталу относятся также капитальные вложения в незавершенное строительство. В состав капитальных вложений включаются затраты на строительно - монтажные работы, приобретение оборудования, инструмента, инвентаря, прочие капитальные работы и затраты (проектно - изыскательские, геолого - разведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, на подготовку кадров для вновь строящихся организаций и другие). Капитальные вложения отражаются в балансе по фактическим затратам для застройщика (инвестора). Объекты капитального строительства, находящиеся во временной эксплуатации, до ввода их в постоянную эксплуатацию не включаются в состав основных средств. В бухгалтерском учете и отчетности затраты по этим объектам отражаются как незавершенные капитальные вложения.

Оценка основного капитала предприятия и инфляция

Основной капитал предприятия (его элементы) имеют определенную стоимость, как правило, это стоимость приобретения (первоначальная стоимость). Однако со временем эта стоимость уменьшается на сумму амортизации (остаточная стоимость), о чем будет сказано ниже.

Основные средства отражаются в бухгалтерском учете и отчетности по первоначальной стоимости, т.е. по фактическим затратам их приобретения, сооружения и изготовления. Изменение первоначальной стоимости основных средств допускается в случаях достройки, дооборудования, реконструкции и частичной ликвидации соответствующих объектов.

Но существует и другой фактор, определяющий изменение стоимости основного капитала, - инфляция. Для того, чтобы соблюсти основные экономические пропорции предприятиям разрешено производить переоценку, сто приводит к возникновению восстановительной стоимости.

Переоценке подлежат здания, кроме жилых, сооружения, передаточные устройства, машины, оборудование, транспортные средства и другие виды основных средств, независимо от их технического состояния (степени износа), как действующие, так и находящиеся в консервации, в резерве или в запасе, в незавершенном строительстве, а также объекты, сданные в аренду или во временное пользование (основные фонды, сданные в аренду, переоцениваются арендодателем).

Исходными данными для переоценки основных фондов (средств) являются полная балансовая стоимость основных фондов, определенная по результатам инвентаризации, и коэффициенты пересчета балансовой стоимости основных средств в восстановительную стоимость, которая определяется умножением их балансовой стоимости на соответствующий коэффициент пересчета (коэффициенты устанавливаются применительно к каждой группе основных средств). Полная восстановительная стоимость основных фондов, то есть полная стоимость затрат, которые должно было бы осуществить предприятие, ими владеющее, если бы оно должна была полностью заменить их на аналогичные новые объекты по рыночным ценам и тарифам, существующим на дату переоценки, включая затраты на приобретение (строительство), транспортировку, установку (монтаж) объектов, для импортируемых объектов - также таможенные платежи и т.д. Полная восстановительная стоимость определяется на основе затрат на воспроизводство объектов, аналогичных оцениваемым, из тех же материалов, с соблюдением планов и чертежей и качества выполнения работ, с присущими объекту недостатками конструкции и элементами неэффективности. Полная восстановительная стоимость морально устаревших объектов также осуществляется на основе существующих затрат на их изготовление по ценам и тарифам, существующим на дату переоценки, исходя из того, что моральное старение объектов отражается на уровнях и темпах изменения соответствующих цен и тарифов. При определении полной восстановительной стоимости объектов, снятых с производства, цены и затраты на изготовление точной копии которых в современных условиях установить практически невозможно, эта стоимость определяется как стоимость замещения, на основе полной восстановительной стоимости функционально аналогичных выпускаемых объектов, скорректированной по соотношению важнейших эксплуатационных характеристик ранее выпускавшихся и современных объектов. Не подлежат переоценке стоимость земельных участков и объектов природопользования.

Полная восстановительная стоимость основных фондов определяется, по усмотрению организации, либо путем прямого пересчета стоимости отдельных объектов по документально подтвержденным рыночным ценам на новые объекты, аналогичные оцениваемым, ("метод прямой оценки"), либо - путем индексации балансовой стоимости отдельных объектов с применением индексов (коэффициентов).

При переоценке, наряду с полной восстановительной стоимостью основных фондов, определяется их остаточная восстановительная стоимость. Под остаточной восстановительной стоимостью основных фондов понимается стоимость основных фондов после переоценки с учетом начисленного износа. Остаточная восстановительная стоимость основных фондов определяется самими организациями - собственниками основных фондов самостоятельно. При переоценке основных средств путем индексации числящаяся в бухгалтерском учете сумма износа основных средств (включая объекты, по которым полностью начислен износ) подлежит умножению на соответствующие индексы изменения стоимости основных средств при их пересчете в восстановительную стоимость. При переоценке основных средств методом прямого пересчета числящаяся в бухгалтерском учете сумма износа подлежит индексации по коэффициенту пересчета, исчисляемому соотношением восстановительной стоимости к балансовой стоимости.

Похожие работы

... основных средств и их применения для управления основным капиталом покажем на примере отдельных аналитических задач. 2 Анализ эффективности управления основным капиталом на ОАО «КБ «Сухой» 2.1 Краткая характеристика предприятия Открытое акционерное общество “ОКБ Сухого” является коммерческой организацией, созданной в соответствии с Законом Российской Федерации №1531-1 от 03.07.91г. “О ...

... уровня). В число прочих источников входит бесплатно передаваемые предприятию материальные и нематериальные активы, включаемые в состав его баланса. Основу управления собственным капиталом предприятия составляет управление формированием его собственных финансовых ресурсов. В целях обеспечения эффективности управления этим процессом на предприятии разрабатывается обычно специальная финансовая ...

... платежеспособность предприятия. Система контроля за денежным активами должна быть интегрирована в общую систему контролинга использования капитала предприятия. Учитывая все вышеперечисленное следует следующие обобщенные методы управления оборотными средствами: 1) Аналитический метод; 2) Коэффициентный метод; 3) Метод прямого счета. Аналитический метод предполагает ...

... предприятиях тщательно следят, осуществляя серьезный мониторинг и вовремя проводя необходимые ремонты. Руководителям предприятий необходимо решать сложившиеся проблемы с основными фондами. Для этого необходимо осуществлять эффективное управление основным капиталом. Большую роль здесь играет организация воспроизводства основных фондов за счет инвестиций. 2. Воспроизводство основных фондов. ...

0 комментариев