МОДЕЛИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ

Формирование системы штрафных санкций за просрочку исполнения обязательства контрагентами – дебиторами

КРАТКАЯ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ

Основные экономические показатели финансово-хозяйственной деятельности ГУП учреждения ОБ-21/4

АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТЕКУЩИХ АКТИВОВ ПРЕДПРИЯТИЯ

АНАЛИЗ НАЛИЧИЯ И ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ГУП учреждения ОБ – 21/4

Анализ наличия и движения дебиторской задолженности ГУП учреждения ОБ – 21/4

Анализ наличия и движения запасов и затрат гуп учреждения об – 21/4

ПОЛИТИКА ОПТИМИЗАЦИИ И РАСЧЕТ ПОТРЕБНОСТИ ОБОРОТНЫХ АКТИВОВ

Отток денежных средств рассчитывается исходя из обыкновенной логики расчетов и условия 3 и 7

Навигация

Управление оборотным капиталом предприятия

Управление оборотным капиталом предприятия

114886

знаков

10

таблиц

4

изображения

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ И ТОРГОВЛИ РФ

ОРЛОВСКИЙ ГОСУДАРСТВЕННЫЙ ИНСТИТУТ ЭКОНОМИКИ И ТОРГОВЛИ

Факультет управления .

Курс, группа 42 – М .

№ зачетной книжки МОО-47 . Специальность менеджер .

Кафедра менеджмента . .

Курсовая работа ![]()

![]() Студентка:

Паршенкова Е.В.

Студентка:

Паршенкова Е.В.

![]() Научный руководитель:

Научный руководитель:

Допущена к защите:

Оценка: ________________________________________________

Орёл 2004 г.

СОДЕРЖАНИЕ

Введение 4

1. Модели управления оборотным капиталом 7

2. Краткая организационно-экономическая характеристика ГУП 23

2.1 Статус ГУП и структура аппарата управления 23

2.2 Основные экономические показатели хозяйственной деятельности ГУП. 31

3. Анализ использования текущих активов ГУП 39

3.1. Анализ наличия и движения денежных средств ГУП 43

3.2. Анализ наличия и движения дебиторской задолженности ГУП 48

3.3. Анализ наличия и движения запасов и затрат ГУП 53

4. Практика оптимизации и расчет потребности оборотных активов 62

Заключение 71

Библиография 74

Приложение А «Основные экономические показатели хозяйственной дея- тельности ГУП за 2001-2003 года» 76

Приложение Б Расчет показателей к таблице 3 77

Приложение В «Анализ состава и оборачиваемости оборотных средств» 79

Приложение Г Расчет показателей к таблице 6 80

Приложение Д «Анализ дебиторской задолженности по срокам возникновения за 2001-2003г» 81

Приложение Е Расчет показателей к таблице 8 82

Приложение Ж «Анализ динамики ТЗ ГУП за 2001-2003 года» 84

Приложение З «Себестоимость реализованной продукции за 2003 год» Приложение И «Прогноз потока денежных средств на 2004 год»

Приложение К «Бухгалтерский баланс ГУП за 2001-2003 гг.»

Приложение Л «Отчет о прибылях и убытках ГУП за 2001-2003 гг.»

Приложение М «Приложение к бухгалтерскому балансу ГУП за 2001-2003 гг.»

Приложение Н «Отчет о движении денежных средств ГУП за 2002-2003 гг.»

Оборотные активы составляют существенную долю всех активов предприятия. От умелого управления ими во многом зависит успешная предпринимательская деятельность хозяйственного объекта. Управление оборотными активами занимает особое место в работе финансового менеджера, поскольку является постоянным, ежедневным и непрерывным процессом.

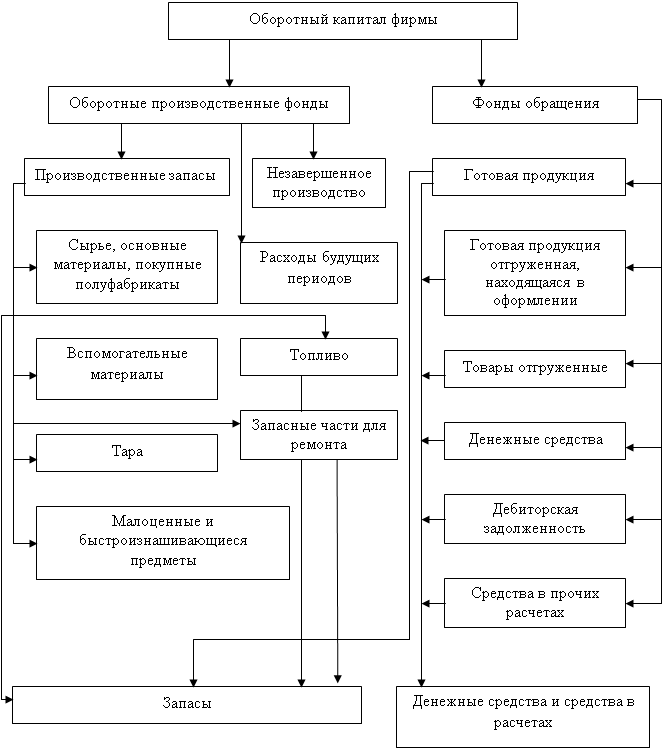

Выделяют следующие укрупненные компоненты оборотных активов, имеющие значение в системе финансового менеджмента: производственные запасы, дебиторская задолженность, денежные средства и их эквиваленты. Как и в отношении других объектов управления, входящих в сферу интересов финансового менеджера, речь идет не о предметно-вещественном составе оборотных активов, а о политике оптимального управления вложениями в эти активы.

Занижение величины оборотных средств влечет за собой неустойчивое финансовое состояние, перебои в производственном процессе и, как следствие, снижение объема производства и прибыли. В свою очередь, завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты по расширению производства. Замораживание средств (собственных и заемных) в любом виде, будь то складские запасы готовой продукции или приостановленное производство, излишние сырье и материалы, обходятся предприятию очень дорого, так как свободные денежные средства можно использовать более рационально для получения дополнительного дохода.

На предприятии определение потребности в оборотных средствах должно быть увязано со сметой затрат на производство и производственным планом предприятия. В нем следует обосновывать выпуск конкретных видов продукции в нужном количестве и в определенные сроки.

Несмотря на нестабильность хозяйственных связей, ненадежность поставщиков, трудности приобретения качественного сырья и комплектующих изделий, в производственном плане должны быть отработаны вопросы, от которых зависят обеспечение производства и потребность в оборотных средствах. Задачи значительно упрощаются, если

своевременно заключены хозяйственные договоры и определены все условия поставок (цены на товарно-материальные ценности, размеры поставляемых партий, условия и формы расчетов и др.). Если с поставщиками уже сложились хозяйственные связи, то условия и периодичность поставок товарно-материальных ценностей, их оплаты несложно учесть при расчете потребности в оборотных средствах.

Одновременно с определением круга поставщиков составляется полный перечень видов сырья, основных и вспомогательных материалов, топлива, МБП, запасных частей, при необходимости предусматривается использование тары – покупной или собственного производства, разовой или оборотной (возвратной).

В завершающей части производственного плана отражается возможные производственные затраты по выпуску продукции, определяющие в сумме производственную себестоимость продукции. Именно величина производственных затрат лежит в основе определения потребности в оборотных средствах.

Актуальность данной темы обусловлена тем, что оптимизация и состояние оборотных средств напрямую связана с эффективной работой предприятия и с тем, получит ли предприятие прибыль. Для того чтобы эффективно управлять оборотными активами, нужно рассматривать их в целом и, что наиболее важно, в разрезе отдельных статей.

Целью данной курсовой работы является разработка конкретных предложений по улучшению использования оборотных средств на предприятии.

Задачей данной курсовой работы является рассмотрение структуры, состава и динамики оборотных средств на предприятии, определение их оптимального размера и потребности.

Объектом исследования данной курсовой работы было выбрано конкретное предприятие – государственное (унитарное) предприятие учреждения ОБ-21/4 ГУИН Минюста РФ (далее ГУП учреждения ОБ-21/4). За анализируемый период были выбраны 2000-2002 года.

Похожие работы

... его непрерывность и бесперебойную работу предприятия. Поэтому в следующей части работы рассмотрим обеспеченность и эффективность использования оборотных средств сельскохозяйственного предприятия ООО «Россия». 2 Анализ управления оборотным капиталом на сельскохозяйственном предприятии ООО«Россия» 2.1 Организационно-экономическая характеристика предприятия Колхоз «Россия» (с 2007 года ООО ...

... фондов обращения. Управление этой группой оборотных средств направлено на предотвращение необоснованного их увеличения, что служит важным фактором ускорения оборачиваемости оборотных средств в сфере обращения. Управление оборотным капиталом тесно связано с его составом и размещением. В различных хозяйствующих субъектах состав и структура оборотного капитала неодинаковы, так как зависят от формы ...

... ее целям. Кроме того, управление текущими активами может быть эффективным только в том случае, если оно осуществляется в непосредственном сочетании с управлением текущими пассивами. Управление оборотными активами предприятия направлено на формирование их необходимого и достаточного объема с наименьшими затратами и повышения эффективности использования. На первый взгляд может показаться, что ...

... а также кредиторская задолженность. Кредиторская задолженность сопряжена с образованием дебиторской задолженности и является основным источником ее покрытия. ТЕМА 8. СПЕЦИАЛЬНЫЕ РАЗДЕЛЫ ФИНАНСОВОГО МЕНЕДЖМЕНТА 1. Банкротство и финансовая реструктуризация По Федеральному Закону «О несостоятельности (банкротстве)» от 26.10.2002 года, несостоятельность (банкротство) – признанная арбитражным ...

0 комментариев