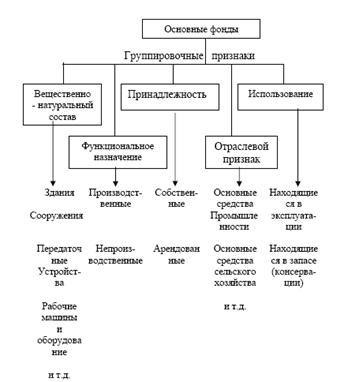

Навигация

3. Лизинг

Представляет собой один из способов пополнения оборотных средств с меньшими, чем при покупке издержками. Кратко повторим суть лизинга: арендатор (лизингополучатель) не просто арендует имущество, но и первоначально указывает лизингодателю, какое именно имущество ему необходимо. Лизингодатель приобретает это имущество (для этого ему может потребоваться кредит) и передает его арендатору, причем часто с правом выкупа.

Указанная схема предполагает, что лизингополучатель, хотя в итоге и платит общую сумму больше той, по которой он мог бы приобрести оборудование, остается в выигрыше, поскольку для приобретения необходимого оборудования у него не было средств, а прибыль от использования оборудования превышает общие затраты по лизингу.

Таким образом, одним из ключевых моментов привлекательности лизинга для предприятия является превышение прибыли над лизинговыми платежами; без этого превышения лизинг может оказаться ненужным. Следовательно, руководителю предприятия необходим точный расчет расходов, прежде чем он обратиться к лизинговой компании с предложением заключить договор.

Как же рассчитать лизинговые платежи?

Для расчета расходов лизингополучателя может быть использована следующая методика. Во-первых, определяется состав платежей:

(1) амортизация лизингового имущества за весь срок действия договора лизинга,

(2) компенсация платы лизингодателя за использованные им заемные средства,

(3) комиссионное вознаграждение, плата за дополнительные услуги лизингодателя, предусмотренные договором лизинга,

(4) стоимость выкупаемого имущества, если договором предусмотрен выкуп и порядок выплат указанной стоимости в виде долей в составе лизинговых платежей. Лизинговые платежи уплачиваются в виде отдельных взносов.

Во-вторых, по методу начисления лизинговых платежей стороны могут выбрать:

(1) метод "с фиксированной общей суммой", когда общая сумма платежей начисляется равными долями в течение всего срока договора в соответствии с согласованной сторонами периодичностью;

(2) метод "с авансом", когда лизингополучатель при заключении договора выплачивает лизингодателю аванс в согласованном сторонами размере, а остальная часть общей суммы лизинговых платежей (за минусом аванса) начисляется и уплачивается в течение срока действия договора, как и при начислении платежей с фиксированной общей суммой;

(3) метод "минимальных платежей", когда в общую сумму платежей включаются сумма амортизации лизингового имущества за весь срок действия договора, плата за использованные лизингодателем заемные средства, комиссионное вознаграждение и плата за дополнительные услуги лизингодателя, предусмотренные договором, а также стоимость выкупаемого лизингового имущества, если выкуп предусмотрен договором.

В-третьих, размер платежей рассчитывает следующим образом. В связи с тем, что с уменьшением задолженности по кредиту, полученному лизингодателем для приобретения имущества - предмета договора лизинга, уменьшается и размер платы за используемые кредиты, а также уменьшается и размер комиссионного вознаграждения лизингодателю, если ставка вознаграждения очень часто устанавливается сторонами в процентах к непогашенной (несамортизированной) стоимости имущества, целесообразно осуществлять расчет лизинговых платежей в следующей последовательности:

1. Рассчитываются размеры лизинговых платежей по годам, охватываемым договором лизинга.

2. Рассчитывается общий размер лизинговых платежей за весь срок договора лизинга как сумма платежей по годам (месяцам).

3. Рассчитываются размеры лизинговых взносов в соответствии с выбранной сторонами периодичностью взносов, а также согласованными ими методами начисления и способом уплаты.

Расчет общей суммы лизинговых платежей осуществляется по формуле:

ЛП = АО + ПК + КВ + ДУ + НДС, (1)

где:

ЛП - общая сумма лизинговых платежей;

АО - величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК - плата за используемые кредитные ресурсы лизингодателем на приобретение имущества - объекта договора лизинга;

КВ - комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ - плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС - налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

Составные части указанной формулы могут быть рассчитаны следующим образом:

|

Амортиза-ционные отчисле-ния АО

|

Плата за кредитные ресурсы ПК

|

Комиссионное вознаграждение КВ |

Дополнительные услуги ДУ |

НДС |

| АО= БС x На/100, БС - балансовая стоимость имущества; На - норма амортизационных отчислений, процентов. Балансовая стоимость имущества определяется в порядке, предусмотренном действующими правилами бухгалтерского учета. | ПК = КР x СТк /100 ПК - плата за используемые кредитные ресурсы; СТк - ставка за кредит, процентов годовых. В каждом расчетном году плата за используемые кредитные ресурсы соотносится со среднегодовой суммой непогашенного кредита в этом году или среднегодовой остаточной стоимостью имущества: КРt = Qx(OCn+OCk) / 2 КРt - кредитные ресурсы для приобретения имущества, плата за которые осуществляется в расчетном году; OCn и ОCk - расчетная остаточная стоимость имущества Соответственно на начало и конец года; Q - коэффициент, учитывающий долю заемных средств в общей стоимости приобретаемого имущества. Если для приобретения имущества используются только заемные средства, коэффициент Q = 1 | Комиссионное вознаграждение может устанавливаться по соглашению сторон в процентах: а) от балансовой стоимости имущества; б) от среднегодовой остаточной стоимости имущества. В соответствии с этим расчет комиссионного вознаграждения осуществляется по формуле: КВt = p x БС, P - ставка комиссионного вознаграждения, процентов годовых от балансовой стоимости имущества; БС - балансовая стоимость; Или по формуле КВt = (ОСн + Оск) / 2 + СТв/100 ОСн и ОСк - то же, что и в формуле выше; Ств - ставка комиссионного вознаграждения, устанавливаемая в процентах от среднегодовой остаточной стоимости имущества - предмета договора | Плата за дополнительные услуги в расчетном году рассчитывается по формуле: ДУт= (Р + Р + ... Рn) / Т ДУт - плата за дополнительные услуги в расчетном году; Р, Р ... Рn - расход лизингодателя на каждую предусмотренную договором услугу; Т - срок договора, лет. | Размер НДС рассчитывается по формуле: НДСt = Вt x СТn/100 НДСt - величина налога, подлежащего уплате в расчетном году; Вt - выручка от сделки по договору лизинга в расчетном году,; СТn - ставка НДС, %. В сумму выручки включаются: амортизационные отчисления, плата за использованные кредитные ресурсы (ПК), сумма вознаграждения лизингодателю (КВ) и плата за дополнительные услуги лизингодателя, предусмотренные договором (ДУ): Вт = АОt + ПКt + КВt + ДУt |

Расчет размера ежегодного лизингового взноса, если договором предусмотрена ежегодная выплата, осуществляется по формуле:

ЛВг = ЛП : Т

где: ЛВг - размер ежегодного взноса, млн. руб.;

ЛП - общая сумма лизинговых платежей, млн. руб.;

Т - срок договора лизинга, лет.

Расчет размера ежеквартального лизингового взноса, если договором лизинга предусмотрена ежеквартальная выплата, осуществляется по формуле:

ЛВк = ЛП : Т :4

где: ЛВк - размер ежеквартального лизингового взноса, руб.;

ЛП и Т - то же, что и в формуле выше.

Расчет размера ежемесячного лизингового взноса, если договором предусмотрена ежемесячная выплата, осуществляется по формуле:

ЛВм = ЛП : Т : 12

где: ЛВм - размер ежемесячного лизингового взноса, руб.;

ЛП и Т - то же, что и в формуле выше.

Пример. Расчет лизинговых платежей по договору финансового лизинга с полной амортизацией

Условия договора:

Стоимость имущества - предмета договора - 160,0 млн. руб.;

Срок договора - 10 лет;

Норма амортизационных отчислений на полное восстановление - 10% годовых;

Процентная ставка по кредиту, использованному лизингодателем на приобретение имущества - 40% годовых;

Величина использованных кредитных ресурсов - 160 млн. руб.;

Процент комиссионного вознаграждения - 10% годовых;

Дополнительные услуги лизингодателя:

Командировочные расходы - 3,6 млн. руб.;

Консалтинговые услуги - 2,0 млн. руб.;

Обучение персонала - 4,0 млн. руб.;

Ставка налога на добавленную стоимость - 20%;

Лизинговые взносы осуществляются ежегодно равными долями, начиная с 1-го года.

Похожие работы

... основных средств и их применения для управления основным капиталом покажем на примере отдельных аналитических задач. 2 Анализ эффективности управления основным капиталом на ОАО «КБ «Сухой» 2.1 Краткая характеристика предприятия Открытое акционерное общество “ОКБ Сухого” является коммерческой организацией, созданной в соответствии с Законом Российской Федерации №1531-1 от 03.07.91г. “О ...

... уровня). В число прочих источников входит бесплатно передаваемые предприятию материальные и нематериальные активы, включаемые в состав его баланса. Основу управления собственным капиталом предприятия составляет управление формированием его собственных финансовых ресурсов. В целях обеспечения эффективности управления этим процессом на предприятии разрабатывается обычно специальная финансовая ...

... платежеспособность предприятия. Система контроля за денежным активами должна быть интегрирована в общую систему контролинга использования капитала предприятия. Учитывая все вышеперечисленное следует следующие обобщенные методы управления оборотными средствами: 1) Аналитический метод; 2) Коэффициентный метод; 3) Метод прямого счета. Аналитический метод предполагает ...

... предприятиях тщательно следят, осуществляя серьезный мониторинг и вовремя проводя необходимые ремонты. Руководителям предприятий необходимо решать сложившиеся проблемы с основными фондами. Для этого необходимо осуществлять эффективное управление основным капиталом. Большую роль здесь играет организация воспроизводства основных фондов за счет инвестиций. 2. Воспроизводство основных фондов. ...

0 комментариев