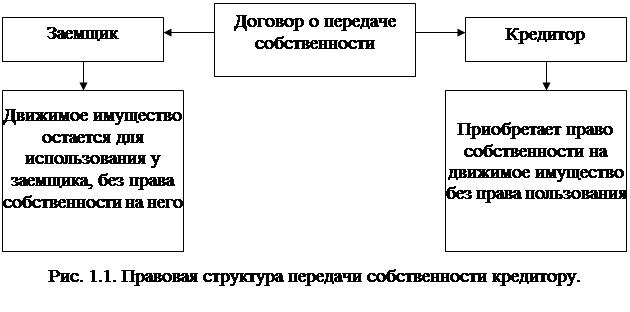

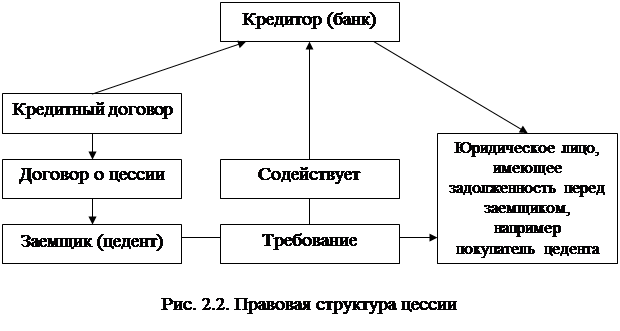

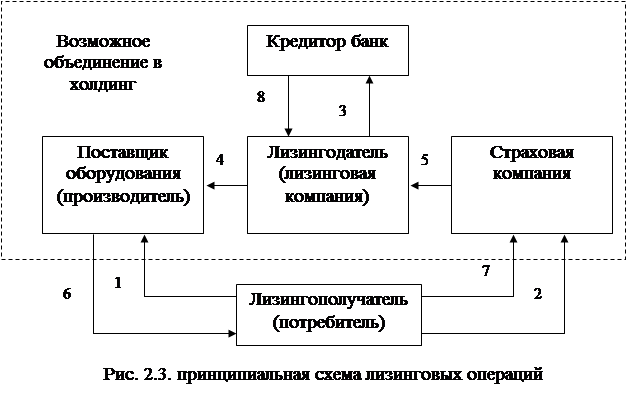

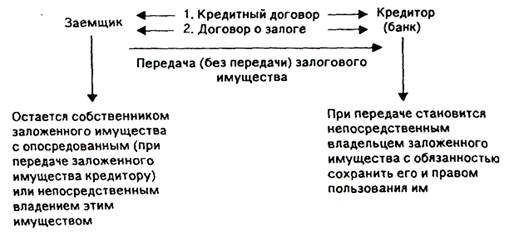

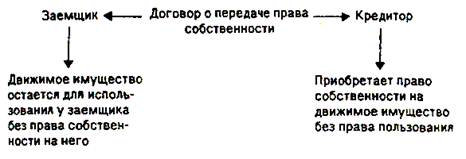

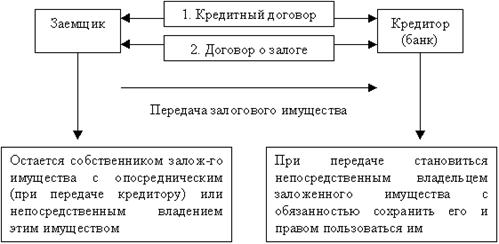

Обеспечение по кредитам

Залог

Залог прав

Твердый залог

Поручительство

Банковская гарантия

Кредит под складские свидетельства

Страхование кредитных рисков

Необходимость периодической проверки (каждые 30, 60 или 90 дней) всех видов кредитов

Анализ практики кредитования

Анализ обеспечения по кредитам

Направления по совершенствованию организации кредитной работы

Навигация

Анализ практики кредитования

Обеспечение по кредитам

201645

знаков

5

таблиц

20

изображений

3.2. Анализ практики кредитования

Как следует из годовых финансовых отчетов банка, он проводил и проводит активную кредитную политику. При этом повышенное внимание уделяется контролю кредитного риска. Как уже было сказано ранее, наличие достаточного обеспечения по кредитам, позволяет минимизировать кредитный риск. Следовательно, проанализировав в динамике данные по кредитным операциям бан-ка, мы сможем проверить соответствие печатных тезисов реальной ситуации. Для целей данной работы автор использовал данные за период со второго квар-тала 1998 года по первый квартал 2001 года включительно. Совокупность ис-следуемых данных представлена в таблице 5.

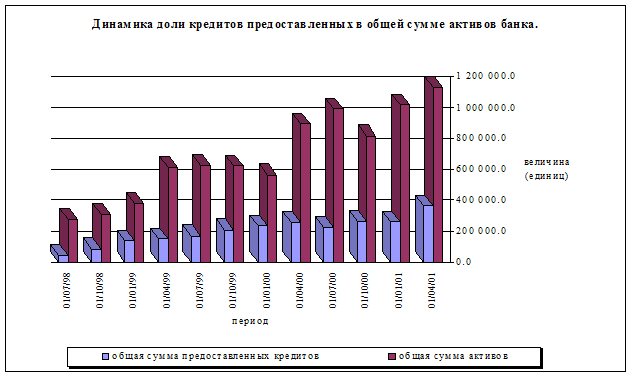

Данные о величине предоставленных кредитов, а также о величине просроченной задолженности представлены в таблице (см. приложение №12).[38] Динамика данных представлена на рисунках 2-4.[39]

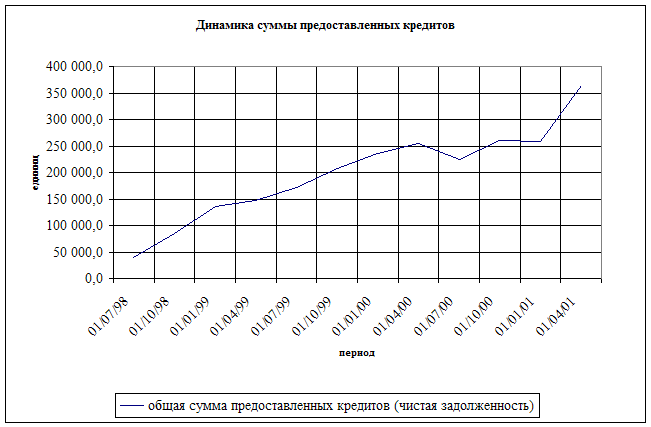

Рис.2.

На рисунке 2 хорошо видно, что сумма кредитов предоставленных увеличивается на протяжении практически всего рассматриваемого периода, за небольшим исключением. На протяжении первого и второго кварталов 2000 года было незначительное снижение. Оно было вызвано уменьшением суммы предоставленных кредитов сроком до трех месяцев, что видно из аналитической отчетности банка. Кроме того, в первом квартале года может наблюдаться некоторое снижение активности заемщиков. Это можно объяснить тем, что, во-первых, в начале года много выходных и праздничных дней, а во-вторых, при закрытии предыдущего финансового года, многие хозяйствующие субъекты стараются исполнить свои обязательства по расчетам с кредиторами и дебиторами. Таким образом, у предприятий в начале года имеются собственные оборотные средства и, следовательно, нет необходимости в привлечении кредитов. Есть еще одна причина – это практика предоставления кредитов заемщикам в банке. Как правило, кредит предоставляется сроком до шести месяцев, что связано с отсутствием у банка долгосрочных привлеченных средств. То есть, при выдаче кредита во втором квартале текущего года, погашение приходится на конец третьего и на четвертый квартал года. При пролонгации кредита, его погашение приходится на второй квартал следующего года. Таким образом, в первом квартале 2000 года и наблюдалась невысокая активность в области кредитования клиентов. Разумеется, такая ситуация не является закономерностью, что и видно на рисунке 2.

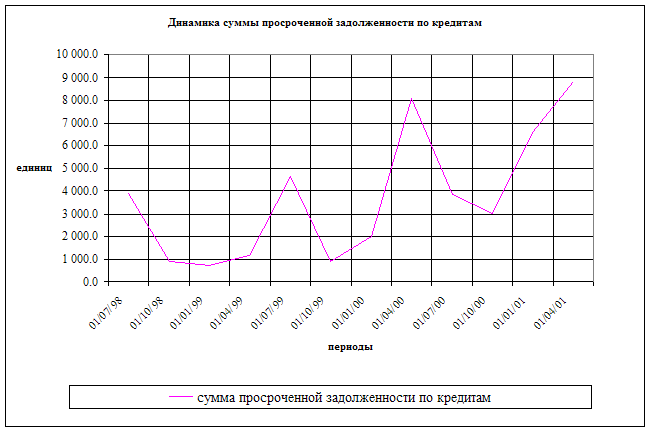

Совсем иная картина на рисунке 3, отражающем динамику просроченной задолженности по предоставленным кредитам. Рис.3.

В абсолютном выражении – сумма задолженности то снижается, то увеличивается. Но в целом видна тенденция к увеличению суммы просроченной задолженности. Охарактеризовать причины такой ситуации сложно. Закономерность прослеживается в том, что сумма просроченной задолженности снижается на протяжении второго и третьего кварталов года. Причина этого видится автору в том, что в середине года высокая деловая активность позволяет заемщикам заработать достаточно средств и не «жалеть» отдать (вернуть) их банку. В период конца года текущего и в начале следующего года деловая активность спадает, и заемщики не спешат отвлекать свои оборотные средства, чтобы погасить кредит. К сожалению, заемщиков не пугает то, что, не погасив кредит, они испортят свою кредитную историю. Можно обратиться в другой банк. Общей информационной базы данных о кредитной истории заемщика в России нет, и в ближайшее время не будет. Поэтому заемщики не беспокоятся о своей кредитной истории. Более того, огромное количество банков и гораздо меньшее число заемщиков - крупных предприятий, заставляет банк идти на уступки заемщику, и позволяет заемщикам диктовать свои условия. Тенденция же на увеличение абсолютной суммы задолженности объясняется еще и тем, что значительная часть кредитов предоставляется в долларах США. Соответственно, с ростом курса доллара, увеличивается и рублевый эквивалент сумм, предоставленных в инвалюте.

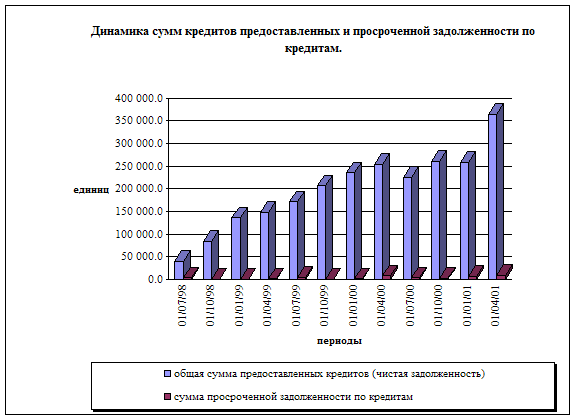

Из таблицы и на рисунке 4 хорошо видно, что величина просроченной задолженности по кредитам составляет от одного до трех процентов от суммы кредитов предоставленных (чистой задолженности). Казалось бы, величина небольшая. Однако надо помнить, что при увеличении суммы просроченной задолженности, в том числе и из-за роста курса иностранных валют, соответ-ствующей корректировке подлежит и сумма резерва на возможные потери по ссудам. Увеличение суммы резерва отвлекает средства банка, которые могли бы быть направлены, в частности, на кредитование клиентов. Следовательно, банку надо тщательнее и осторожнее работать с клиентом еще на стадии выдачи кредита, с тем, чтобы в дальнейшем предотвратить или снизить риск невозврата кредита даже при наличии обеспечения.

|

Рис. 4.

|

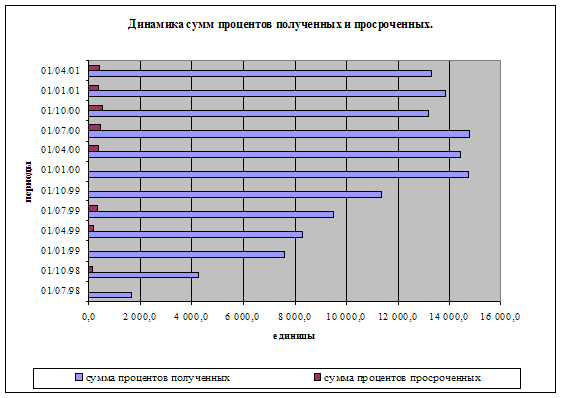

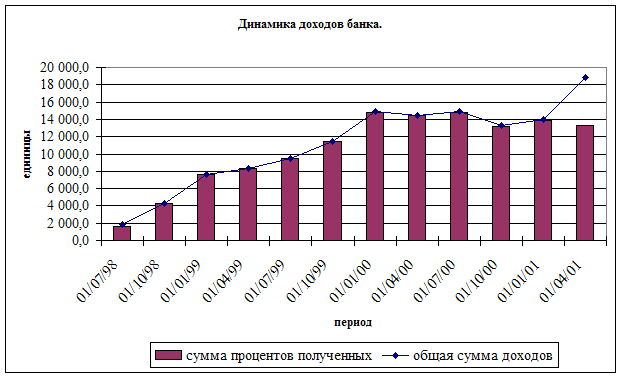

Рис.5.

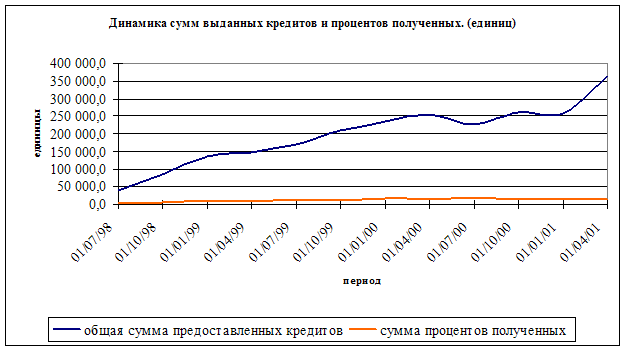

Следующая таблица и рисунок 5 (см. выше) отражают динамику сумм процентов полученных и просроченных. Видно, что сумма процентов полученных имеет тенденцию к росту вплоть до середины 2000 года. Далее мы видим спад. Рост объясняется увеличением сумм кредитов предоставленных. Снижение – снижением ставки рефинансирования в конце 2000 года, и, как следствие, снижением ставок по кредитам. Здесь следует отметить, что банк предоставляет довольно крупные по суммам кредиты под достаточно низкие ставки. Это вызвано необходимостью бороться за клиента (заемщика). Отсюда – достаточно сильное снижение в доходах от кредитных операций.

|

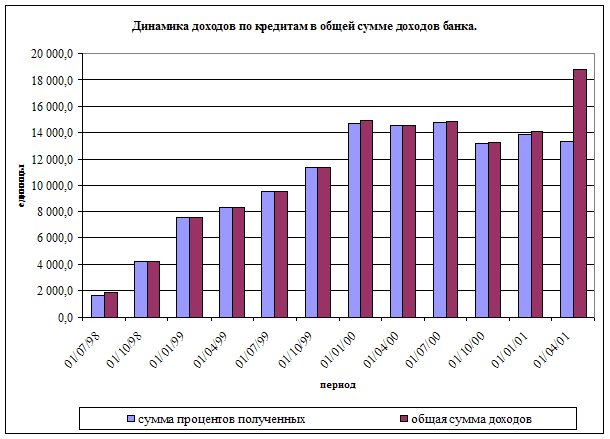

В третьей таблице представлены данные об удельном весе доходов по кредитам в общей сумме доходов банка. До середины 2000 года доходы по кредитам стабильно составляли около 99 процентов общей суммы доходов. Начиная с третьего квартала 2000 года, наметилась тенденция в сторону снижения доли доходов по кредитам в общей сумме доходов банка. Рисунки 6 и 7 иллюстрируют эту тенденцию.

Рис. 6.

|

Рис. 7.

Поскольку клиентская политика банка в области кредитования не позволяет повышать ставки процентов по кредитам, то можно предложить банку расширить кредитный портфель путем привлечения новых заемщиков, а также существенно сократить количество кредитов с льготными ставками.

Так как банк не работает с физическими лицами, то для привлечения новых клиентов, возможно, надо применить более агрессивную политику. Рекомендуется рассмотреть возможность кредитования одного заемщика совместно с другим банком, изыскать возможности применения иных способов обеспечения, чем залог и поручительство.

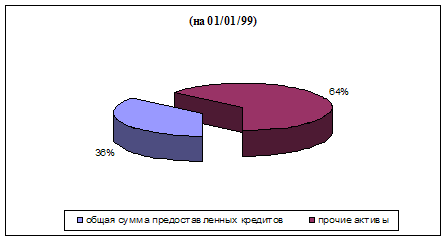

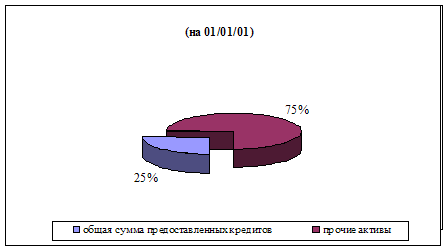

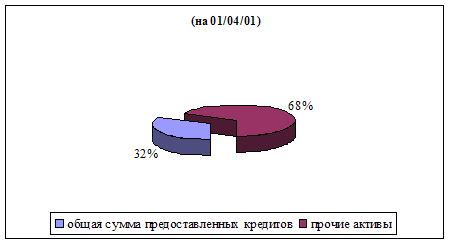

В четвертой таблице и на рисунке 8 представлены данные о доле кредитов предоставленных в общем объеме активов банка. Удельный вес кредитов в общей сумме активов колеблется в пределах от 25 до 42 процентов.

|

Рис. 8.

Доля предоставленных кредитов в общей сумме активов.

Можно сказать, что в среднем не менее 30 процентов суммы активов приходится на кредитные вложения, что наглядно видно и на рисунках. Выше были описаны причины колебания суммы кредитов предоставленных. Соответственно, доля кредитов в общем объеме активов так же подвержена аналогичным колебаниям. Здесь наглядно можно сравнить рисунки 9 и 4. Они практически повторяют друг друга, за небольшим исключением.

|

Рис. 9.

В пятой таблице собраны данные, отражающие статистику доходов по предоставленным кредитам. Поскольку данные представлены без группировки по видам кредитов, по размеру ставки процента, а даны в общей массе, то мы будем говорить об обобщенных данных и показателях. Отметим так же тот факт, что сумма кредитов предоставленных отражается нарастающим итогом. Суммы полученных процентов – по состоянию на конец квартала, так как ежеквартально эти суммы списываются на счет результатов деятельности банка.

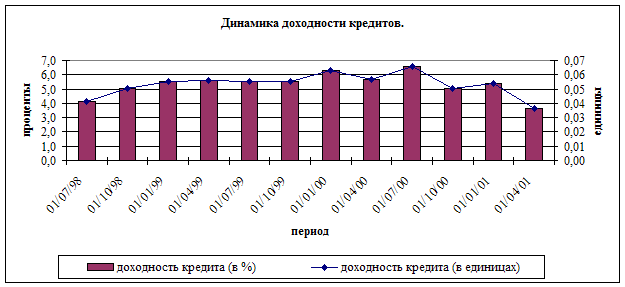

Как было рассмотрено выше, сумма кредитов предоставленных имеет тенденцию на увеличение по своей абсолютной величине. Сумма процентов полученных со второй половины 2000 года имеет тенденцию на понижение. Причины данных процессов так же были описаны выше. Следовательно, надо ожидать, что динамика доходности кредитов, или динамика дохода на одну единицу кредита, должна иметь тенденцию к росту вплоть до середины 2000 года и дальнейшую тенденцию к снижению. Наши предположения оправдались. Из таблицы и рисунков 10 и 11 хорошо видна динамика дохода на единицу кредита.

|

Рис. 10.

На рисунке 11 представлена динамика доходности на единицу кредита как в абсолютной величине, так и в относительной.

|

Рис. 11.

К середине 2000 года (на 01/07/2000) доходность на единицу кредитных вложений составила 6,6 процента годовых или 7 копеек на 1 рубль. А уже по итогам первого квартала 2001 года доходность составила 3,7 процента годовых или 4 копейки на 1 рубль. То есть, на лицо практически пятидесятипроцентное снижение уровня доходности. Поскольку целью данной работы не является анализ уровня доходности различных видов кредитов, то данную ситуацию можно прокомментировать следующим образом. С момента последнего изменения ставки рефинансирования, банк был вынужден пойти на снижение ставок по кредитам, предоставляемым своим клиентам. Таким образом, кредитные средства стали более дешевыми для заемщиков, и они получили возможность испрашивать более крупные суммы. Другой фактор, влияющий на уровень доходности – наличие в общей массе кредитов большого числа так называемых льготных кредитов, с пониженной ставкой процента. Данный вид кредитов предоставляется сотрудникам банка, инсайдерам, акционерам. Если сделать группировку данных по видам кредитов и, проанализировав каждую группу в отдельности, получить более точные данные о доходности на единицу кредита, то картина будет иная. Однако, это не является целью данной работы. В качестве рекомендации можно предложить еще раз увеличить кредитный портфель за счет новых заемщиков, с размером процентной ставки на уровне, складывающимся на рынке заемных капиталов.

Похожие работы

... и позитивных процессов преобразования в народном хозяйстве, повышение прибыльности, качества управления, а также прозрачности деятельности хозяйствующих субъектов.III. Залог как форма обеспечения возвратности кредита 3.1. Залог и залоговое право Залог является одним из наиболее действенных способов, побуждающих заемщика выполнить свои обязательства по кредитному договору – вернуть долг ...

... средств при наступлении срока исполнения обязательства. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности правового механизма, грамотности правового и экономического содержания соответствующих документов, соблюдения норм деловой этики гарантов платежных обязательств. ...

... вторичных источников. К их числу относятся: залог имущества и прав, уступка требований и прав, гарантии и поручительства, страхование. В таблице 1 представлены распространенные формы обеспечения возвратности кредита. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности ...

... должники. Кредиты под гарантию выдаются ссудозаемщикам лишь в том случае, если гарант является платежеспособным лицом. В следующих разделах работы рассматриваются основные формы обеспечения возвратности кредита: залог, гарантии и поручительства, цессия и передача права собственности 2. Залог – основная форма обеспечения возвратности кредита Залог является одним из наиболее действенных ...

0 комментариев