Обеспечение по кредитам

Залог

Залог прав

Твердый залог

Поручительство

Банковская гарантия

Кредит под складские свидетельства

Страхование кредитных рисков

Необходимость периодической проверки (каждые 30, 60 или 90 дней) всех видов кредитов

Анализ практики кредитования

Анализ обеспечения по кредитам

Направления по совершенствованию организации кредитной работы

Навигация

Залог

Обеспечение по кредитам

201645

знаков

5

таблиц

20

изображений

2.1. Залог

Наиболее распространенным способом обеспечения возврата кредита является залог (ст.334-358 ГК РФ) - способ обеспечения обязательства, при котором кредитор (залогодержатель) имеет право в случае неисполнения должником этого обязательства получить удовлетворение за счет заложенного имущества преимущественно перед другими кредиторами. Залогодателем может быть как сам должник, так и третье лицо, как сам собственник вещи, так и лицо, имеющее на нее право хозяйственного ведения. Залог без основного обязательства существовать не может. Он возникает в силу договора или закона при наступлении указанных в нем обстоятельств, если в законе предусмотрено, какое имущество и для обеспечения исполнения какого обязательства признается находящимся в залоге.

Договор о залоге заключается только в письменной форме, простой либо нотариально удостоверенной. При заключении договора залога очень важно соблюсти его форму, а при необходимости и процедуру регистрации (ст.339 ГК РФ). Их нарушение влечет за собой недействительность договора.

Договор залога объектов недвижимости требует дополнительной государственной регистрации (п.1 ст.131 ГК РФ) в соответствующих органах.

Предметом залога (ст.336 ГК РФ) может быть всякое имущество, в том числе вещи и имущественные права (требования), за исключением имущества, изъятого из оборота, требований, неразрывно связанных с личностью кредитора, и иных прав, уступка которых другому лицу запрещена законом.

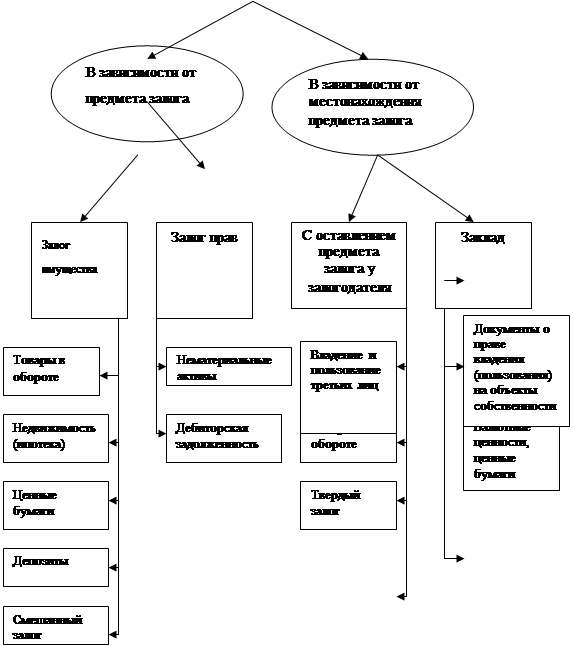

Классификацию залога, на наш взгляд, можно представить следующим образом (см. следующую страницу).

Перед заключением договора составляется акт проверки залога с выходом на место. Представитель отдела кредитования производит проверку фактического наличия и по документальным (бухгалтерским) данным предмета залога. При этом составляется акт, подписываемый представителем банка, руководителем и главным бухгалтером заемщика.

Классификация залога. (Рис. 1)

| |||

| |||

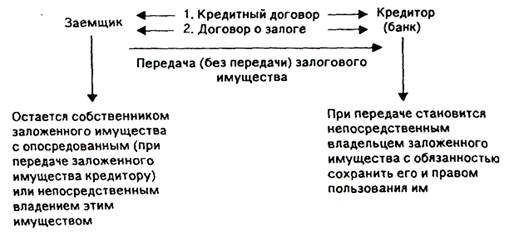

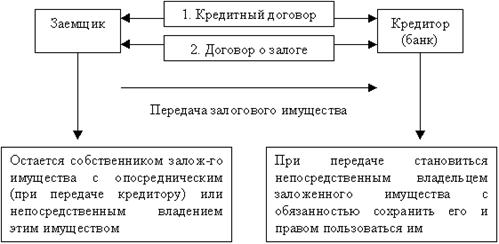

Естественно, местонахождение заложенного имущества зависит от предмета залога.

Оставление заложенного имущества у залогодателя (заемщика) имеет определенный риск для кредитора и создает необходимость организации контроля за его сохранностью.

Залог прекращается:

- с прекращением обеспеченного залогом обязательства;

- по требованию залогодателя при грубом нарушении залогодержателем обязанностей, указанных в п.1 ст.343 ГК РФ, создающем угрозу утраты или повреждения заложенного имущества;

- в случае гибели заложенной вещи или прекращения заложенного права, если залогодатель в разумный срок не восстановил предмет залога или не заменил его другим равноценным имуществом;

- в случае продажи с публичных торгов заложенного имущества, а также тогда, когда продажа предмета залога оказалась невозможной и повторные торги были объявлены несостоявшимися, а залогодержатель в течение месяца после объявления торгов несостоявшимися не воспользовался правом оставить за собой заложенное имущество.

Когда заложенное имущество изымается ввиду того, что в действительности собственником этого имущества является другое лицо, или в виде санкции за совершение преступления или иного правонарушения (ст.243 ГК РФ), залог в отношении этого имущества прекращается.

Залогодержатель может передать свои права по договору о залоге другому лицу с соблюдением правил передачи прав кредитора путем уступки требования (цессии) - при уступке прав требования кредитором другому лицу по основному обязательству (ст.382-390 ГК РФ). С переводом на другое лицо дол-га по обязательству, обеспеченному залогом, залог прекращается, если залого-датель не дал кредитору согласия отвечать за нового должника (ст.356 ГК РФ).

При залоге имущества обеспечивается его сохранность вплоть до момента погашения обязательств должником. При этом стоимость имущества, как правило, не уменьшается, а возрастает пропорционально уровню инфляции. Кроме этого, залог особо ценного и быстроликвидного для должника имущества соответственно стимулирует последнего к принятию мер по погашению кредитной задолженности. Таким образом, банк при рассмотрении вопроса о предмете залога должен учитывать в первую очередь ценность данного имущества для заемщика. В первую очередь – это должен быть стимул для погашения кредита, а во вторую – возможность для банка удовлетворить свои требования за счет заложенного имущества.

Следует отметить, что залоговый кредитор обладает преимущественными правами по удовлетворению требований за счет заложенного имущества, нежели другие кредиторы. Как известно, залогу присуще наиболее характерное свойство вещных прав - право следования. Это означает, что право как бы следует за вещью и где бы и в чьей бы собственности ни находился предмет залога, он будет им являться до момента прекращения основного обязательства. В этом смысле заложенное имущество является обремененным залогом до исполнения основного обязательства.

В статье 353 Гражданского кодекса указанный принцип следования получил дальнейшее развитие, в результате чего при любой форме перехода права собственности или права хозяйственного ведения на заложенное имущество от залогодателя к другому лицу право залогового кредита сохраняется, поскольку оно закреплено не в личности залогодержателя, а в заложенном имуществе. Исключение возможно в отношении конкретного объема прав и обязанностей по взаимному соглашению нового залогодателя и залогового кредитора.

Залог порождает два вида правоотношений: между залогодателем и залогодержателем и между залогодержателем и вещью. С одной стороны, залог - это способ обеспечения обязательства должника путем установления относительной правовой связи с кредитором, а с другой - jura in re aliena, непосредственная правовая связь залогодержателя и вещи. Поэтому залог может быть охарактеризован как вещный способ обеспечения обязательства.

Залог возникает в силу договора или закона и сам по себе существовать не может, поскольку им обеспечивается только действительное требование, вытекающее, в частности, из кредитного и иных договоров. Таким образом, залоговые обязательства являются дополнительными по отношению к основному обязательству.

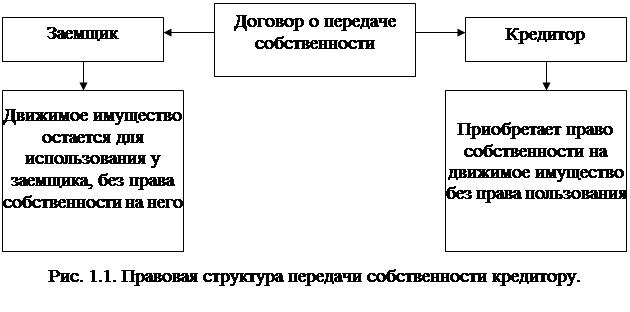

В действующем законе (ст. 334 ГК РФ) конструкция залога состоит в том, что залогодержатель в случае неисполнения или ненадлежащего исполнения обеспеченного залогом обязательства получает не предмет залога, а право на удовлетворение своих требований из стоимости заложенного имущества, которое, естественно, может быть реализовано. Однако предварительно необходимо в судебном порядке обратить взыскание на заложенное имущество. Таким образом, проходит достаточно много времени, в результате чего у кредитора из-за изъятия из оборота заемных средств по основному обязательству возникают дополнительные убытки и в целом залог теряет свое истинное предназначение.

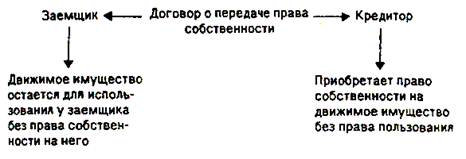

Во избежание такой ситуации в правоприменительной практике некоторые банки-кредиторы и заемщики добровольно соглашаются на передачу заложенного имущества в собственность залогодержателя, но в этом случае следует констатировать, что между сторонами имеет место отступное, предусмотренное статье 409 ГК РФ, а не реализация прав залогодержателя.

В тех случаях, когда возвращение кредита обеспечивается залогом недви-жимости, требования кредитора-залогодержателя удовлетворяются из стоимос-ти заложенного имущества по решению суда. Без обращения в суд требования удовлетворяются только на основании нотариально удостоверенного соглаше-ния залогодержателя с залогодателем, заключенного после возникновения ос-нований для обращения взыскания на предмет залога (п.1 ст.349 ГК РФ). Если в договоре о залоге движимого имущества не указано условие разрешения спора без суда, следует обратиться в суд за разрешением на обращение взыскания на заложенное движимое имущество (п.2 там же).

Реализация заложенного имущества производится путем продажи с публичных торгов в порядке, определенном процессуальным законодательством, если законом не установлен иной порядок (п.1 ст.350 ГК РФ). По просьбе залогодателя суд вправе отсрочить его продажу на срок до одного года. Отсрочка не освобождает должника от возмещения возросших за время отсрочки убытков кредитора и неустойки. Залогодатель имеет возможность в любой момент до продажи заложенного имущества прекратить обращение взыскания на предмет залога, если он исполнит обеспеченное залогом обязательство либо ту его часть, исполнение которой оказалось просроченным.

Таким образом, мнение о том, что в рамках действующего законодательства можно реализовать заложенное недвижимое имущество, передав его кредитору-залогодержателю, несостоятельно, хотя, возможно, и перспективно в будущем. Кроме того, надо помнить, что указанные условия, включенные сторонами в договор залога, в условиях нынешнего правового режима могут привести к негативным последствиям для залогодержателя, так как у недобросовестного залогодателя есть возможность признать договор залога с условием о реализации заложенного недвижимого имущества притворным, то есть прикры-вающим намерения сторон в случае неисполнения обеспеченного залогом обя-зательства прибегнуть к отступному, а не к реализации прав залогодержателя, как они определены действующим законодательством. Следовательно, в этом случае кредитор должен знать, что при таких условиях у него будет право использовать положения об отступном, а не положения о залоге. И в данной ситуации он не получит соответствующих преимуществ в отношении заложен-ного недвижимого имущества.

С правовой точки зрения залогодержателем является кредитор по обеспеченному залогом основному обязательству, который нацелен на оперативную реализацию заложенного имущества в случае невозврата кредитных средств (ст. 334 ГК РФ). С этих позиций правовое регулирование залога и реализация его в банковском законодательстве значительно отстают от действующей практики, чем существенно снижается интерес кредитора к данному способу обеспечения возвратности кредитных средств. В первую очередь это касается установленного ГК РФ и ГПК РСФСР порядка реализации заложенного имущества.

Часть первая Гражданского кодекса расширяет объем требований залогодержателя, которые могут быть удовлетворены за счет заложенного имущества. Залог, если иное не предусмотрено договором, обеспечивает требования в объеме к моменту удовлетворения, в частности проценты, неустойку, возмещение убытков, причиненных просрочкой исполнения, а также возмещение необходи-мых расходов залогодержателя на содержание заложенной вещи и расходов по взысканию.

Статья 23 Закона РФ "О залоге" не включала неустойку в объем требований кредитора, удовлетворяемых за счет заложенного имущества, и данный вид ответственности применялся только в том случае, если о нем упоминалось в самом договоре залога.

Анализируя статью 28 Закона о залоге и статью 349 ГК РФ, можно сделать вывод, что Законом о залоге более жестко регламентирован порядок обращения взыскания на заложенное имущество, в результате чего взыскание было возможно только по решению суда либо в предусмотренных законодательством случаях на основании исполнительной надписи нотариуса. Указанная норма не давала сторонам возможности предусмотреть иной порядок обращения взыскания на имущество.

Кодекс шире освещает данный вопрос и допускает два варианта обращения взыскания на заложенное имущество: по решению суда и без обращения в суд.

С введением в действие нового Гражданского кодекса реализован дифференцированный подход к решению вопроса о порядке обращения взыскания на заложенное имущество. Законодатель предусмотрел выбор сторонами порядка обращения взыскания на заложенное имущество в зависимости от его вида, а также характера залоговых отношений.

Статья 349 ГК РФ, согласно которой для бесспорного обращения взыскания на имущество нотариального удостоверения собственно договора о залоге недостаточно, требует наличия специального соглашения залогодателя и залогодержателя на это действие без обращения в суд, заключенного после возникновения оснований для взыскания и удостоверенного нотариусом.

Таким образом, новые правовые нормы существенно изменили порядок обращения взыскания на заложенное имущество, сделав его более обоснованным и соответствующим реальной действительности. Но этого нельзя сказать о правилах, регламентирующих порядок реализации заложенного имущества исключительно с публичных торгов.

У сторон залоговых правоотношений должен быть выбор в порядке реа-лизации заложенного имущества. Порядок реализации заложенного имущества, на которое обращено взыскание, мог быть предусмотрен в договоре залога. В этом смысле порядок реализации заложенного имущества, на которое обращено взыскание, определенный условиями договора залога, может признаваться судами в качестве обоснованного.

Выделяя преимущества залога как способа обеспечения банковских кредитных обязательств и отмечая его особое значение при реализации прав и интересов сторон, следует отметить, что институт реализации заложенного имущества должен иметь более широкие возможности реализации этого имущества и не ограничиваться лишь продажей имущества с торгов.

Несмотря на все свои преимущества, залог имеет и существенные недостатки.

1. Он не дает кредитору в большинстве случаев уверенности в быстром и полном удовлетворении своих требований, поскольку обращение взыскания на предмет залога осуществляется чаще всего по решению суда. Затем следует процедура реализации, что требует значительных средств и времени.

2. Поскольку неплательщиками кредитов обычно выступают организа-ции, зарегистрированные в качестве недоимщиков по платежам в бюджет и внебюджетные фонды, при недостаточности денежных средств на их текущих и расчетных счетах удовлетворение предъявленных к должнику требований осуществляется в очередности, определяемой ст.855 ГК РФ.

3. Нередко одно и то же имущество передается в залог неоднократно, и каждый последующий кредитор-залогодержатель не знает о том, что его обязательство обеспечивается залогом имущества, уже ранее заложенного договором о залоге, что отрицательно сказывается на погашении долга банком (перед последующими залогодержателями).

4. Зачастую предметом залога являются неликвидные товары в обороте, которые с изменением конъюнктуры рынка не всегда продаются либо продают-ся с убытком организациями-должниками, что приводит к несвоевременному возврату кредита или вовсе к его непогашению.

Похожие работы

... и позитивных процессов преобразования в народном хозяйстве, повышение прибыльности, качества управления, а также прозрачности деятельности хозяйствующих субъектов.III. Залог как форма обеспечения возвратности кредита 3.1. Залог и залоговое право Залог является одним из наиболее действенных способов, побуждающих заемщика выполнить свои обязательства по кредитному договору – вернуть долг ...

... средств при наступлении срока исполнения обязательства. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности правового механизма, грамотности правового и экономического содержания соответствующих документов, соблюдения норм деловой этики гарантов платежных обязательств. ...

... вторичных источников. К их числу относятся: залог имущества и прав, уступка требований и прав, гарантии и поручительства, страхование. В таблице 1 представлены распространенные формы обеспечения возвратности кредита. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности ...

... должники. Кредиты под гарантию выдаются ссудозаемщикам лишь в том случае, если гарант является платежеспособным лицом. В следующих разделах работы рассматриваются основные формы обеспечения возвратности кредита: залог, гарантии и поручительства, цессия и передача права собственности 2. Залог – основная форма обеспечения возвратности кредита Залог является одним из наиболее действенных ...

0 комментариев