Навигация

Качественные преимущества лизинга

90572

знака

4

таблицы

0

изображений

2.2. Качественные преимущества лизинга.

Лизинг как особая форма хозяйствования оказывает комплексное воздействие на основные составные элементы производственного процесса: на средства труда и на живой труд человека, на степень использования техники и рабочей силы.

На поверхности хозяйственной жизни эффект лизинга складывается из объективного преимущества оперативного использования достижений научно-технического прогресса, увеличения масштабов деятельности, снижения удельных расходов и интенсификации всего производственного процесса.

В самом общем методологическом отношении собственный эффект лизинга имеет по меньшей мере три особенности.

Первая — мультипликативность. Возникнув в результате применения новейшей техники и превращения работника в самостоятельного предпринимателя — собственника в момент целесообразной деятельности, эффект лизинга распространяется по цепочке на все стадии воспроизводства, нарастает и умножается по мере перехода к распределению, обмену и потреблению.

Вторая — эмерджентность, качественная новизна эффекта лизинговой деятельности, в силу чего величина его значительно превосходит арифметическую сумму результата обычной деятельности без привлечения дополнительных технических средств. Такой эффект является интегративным эффектом и проявляется не только локально, но и в масштабе всей производственной системы, увеличивая ее производительную силу.

Третья — получаемый эффект проявляется не только в процессе производства, но и в социальной сфере жизни и деятельности людей, т.е. он имеет как экономические критерии, так и социальные ценности, выражающиеся в повышении содержательности труда, осознании работником своих творческих возможностей, росте личных доходов, независимости и т.п.

В совокупности все перечисленные особенности раскрывают эффект лизинга как своеобразного экономического мультипликатора, дающего импульс развитию всех звеньев предпринимательской деятельности. Если первая особенность отражает динамику эффекта лизинга, механизм его реализации (путем умножения), а вторая раскрывает экономическую сущность эффекта как проявление новых эмерджентных свойств лизинговой формы предпринимательства, то третья показывает его социальную направленность и тесную связь с удовлетворением личных, коллективных и общественных интересов. При этом лизинговую деятельность можно считать эффективной: с точки зрения личных интересов — если она улучшает возможности удовлетворения материальных и духовных потребностей предпринимателей, с позиции коллективных интересов организации — если обеспечивает условия для расширенного воспроизводства; с точки зрения общества — если рынок насыщается необходимыми товарами и от увеличения масштабов производства товаров растут поступления в бюджет.

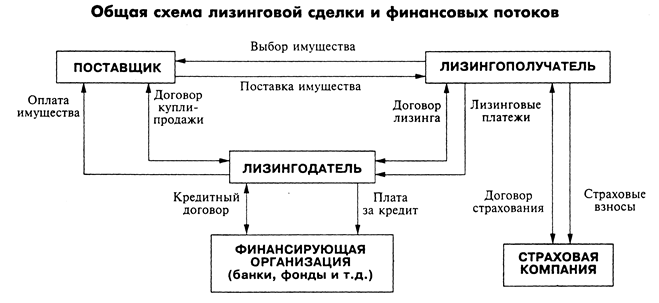

Источником развития лизингового бизнеса являются заложенные в нем широкие возможности и преимущества для каждого участника сделки. Производитель (продавец) находит в лизинге прежде всего дополнительный канал сбыта машин и оборудования, позволяющий расширить объем продаж.

2.3. Оформление лизинговых отношений.

Оценивая формирующийся лизинговый рынок стран СНГ, нельзя не отметить его сложность, умноженную на усугубляющиеся экономические трудности, способные привести в отчаянье даже больших энтузиастов этого только нарождающегося вида предпринимательства. Тем не менее очевидно, если мы желаем успеть в "поезд мировой экономики", необходим напряженный и квалифицированный труд.

Специалисты,, занимающиеся лизинговыми операциями, должны обладать глубокими знаниями в области коммерции, организации кредитования, рынка (фондов, лимитов) нового и подержанного оборудования, технологии производства, бухгалтерского учета, инспектирования юридической службы, страхования имущества.

При организации проведения лизинговых операций лиссорам следует принимать во внимание ряд факторов:

- структуру потенциальных рентеров (хозорганы, кооперативы, учреждения банков, совместные предприятия, общественные организации, частные предприятия);

- отрасли приложения лизинга (промышленность, строительство, транспорт);

- типы контрактов и имущества (оборудование, ЭВМ, транспортные средства, недвижимость и т.д.);

- транспортные расходы по доставке сдаваемого по лизингу имущества.

Специалист по лизингу собирает в картотеку информацию о потенциальном клиенте, оценивая его способности выплачивать арендную плату за эксплуатацию лизингуемого оборудования.

Важнейшим вопросом является возможность замены оборудования ( например, заменить стандартное оборудование значительно легче, чем специальное). Если фирма нашла оборудование и срок его амортизации неизвестен или утерян технический паспорт, то комиссия на предприятии может восстановить паспорт так, чтобы оставалось 2-3 года до полной амортизации имущества. При этом,

нужно пригласить представителя фирмы и представителя рентера, который потом будет пользоваться этим оборудованием. Оборудование можно оценить по его эксплуатационным качествам, например, не ниже 30% от первоначальной стоимости.

Для полноценного ведения лизинговых операций в лизинговой фирме должны быть специалисты, целенаправленно занимающиеся изучением этого сектора рынка финансовых и посреднических услуг. Сначала создается банк данных об имеющемся в области (регионе, стране) оборудовании, которое можно лизинговать или использовать при посредничестве в лизинге. Ценными могут быть контакты с другими лизинговыми организациями в стране и за рубежом.

Полезно организовать работу по определению спроса и предложения на виды имущества, рекламе лизинговых операций. Начинать лучше с несложного оборудования, техническое обслуживание которого сможет обеспечить сам рентер. Клиент, потенциальный рентер, может обращаться в лизинговую фирму или банк, занимающийся лизинговыми операциями, либо фирма сама находит потенциальных клиентов как рентеров, так и поставщиков имущества. Заявка на лизинг с точным указанием оборудования оформляется специальным документом.

Последующие отношения регламентируются целым рядом документов, основным из которых является лизинговый договор.

Лизинговый договор может строиться а функциональном или в условно-правовом плане.

В первом варианте договора последовательно перечисляются все возможные операции, связанные с его реализацией: покупка, транспортировка, монтаж, ремонт, выплата арендных платежей, страхование и др. При этом в каждом из пунктов оговариваются права и обязанности договаривающихся сторон.

Во втором варианте договор подразделяется на пункты, в которых перечисляются условия его принятия и расторжения, отдельно права и обязанности рентера, отдельно права и обязанности лиссора, права и обязанности третьих сторон, если таковые имеются и т.д.

Однако, в большинстве случаев, используют принцип комбинированных договоров, где реализуются преимущества как функционального, так и условно-правового договора.

Рассмотрим подробнее структуру обоих типов договоров.

Условно-правовой договорУсловно-правовой договор обычно содержит следующие положения:

1. Предложение по лизингу, в котором оговариваются требования к организации лизинговой сделки и лимит времени, в течение которого эта сделка должна быть заключена.

2. Условия лизинга. В этот раздел входят основные показатели сделки, как то название имущества, поставщик, продажная цена, срок действия соглашения, условие поставок, платежей, уплата налогов, взносов, пошлин.

3. Содержание договора, в котором оговариваются основные принципы лизинга (использование оборудования, возможность субаренды и др.).

На практике первый пункт может выноситься в конец договора, как оговорка к основному тексту, а пункты 2 и 3 могут объединяться

Похожие работы

... по договору сублизинга. При передаче предмета лизинга в сублизинг обязательным должно являться согласие лизингодателя в письменной форме. 3 РАЗВИТИЕ ЛИЗИНГА В УКРАИНЕ История развития лизинга насчитывает тысячелетия. Введение в экономический лексикон термина “лизинг” (от англ. “to lease”), означающего “арендовать” или “брать в аренду”, связывают с операциями телефонной компании “Белл”, ...

... периода. Если налогоплательщик не зарегистрирован как плательщик налога на добавленную стоимость, то сумма уплаченного (начисленного) НДС включается в первоначальную стоимость объекта основанных фондов. 2.4. Аренда основных средств. Бухгалтерский учет Бухгалтерский учет арендных операций ведется в соответствии с Положением (стандартом) бухгалтерского учета 14 «Аренда», утвержденным приказом ...

... находится в стране, с которой заключен договор об избежании двойного налогообложения, то на него данное положение не распространяется. Международный лизинг Закон Украины “О налогообложении прибыли предприятий” от 19.06.97 г. №27/97-ВР. Статья 13. Налогообложение нерезидентов. 13.1. Любые доходы, полученные нерезидентом, источник которых ...

... , причитающихся лизингодателю. При краткосрочной и среднесрочной аренде сумма арендных выплат в значительной мере устанавливается конъюнктурой рынка арендуемых товаров. При долгосрочной аренде (лизинге) в основу расчета лизинговых платежей закладываются методически обоснованные расчеты, что связано со стоимостью объекта сделки и длительным сроком лизингового контракта. Многие экономисты при ...

0 комментариев