Навигация

Оборачиваемость собственного капитала

47442

знака

33

таблицы

0

изображений

15 Оборачиваемость собственного капитала

![]() Анализирумый год =

29890 = 0,95

Анализирумый год =

29890 = 0,95

31414

![]() Поедыдущий год = 29223,3 = 1,03

Поедыдущий год = 29223,3 = 1,03

28322

16. Экономическая эфективность от замедления оборачиваемости собственного капитала.

![]() Эф = - 0,8 * 29223,3 = -64,05

Эф = - 0,8 * 29223,3 = -64,05

365

Таблица 4.14 Анализ деловой активности и рентабельности

| Показатели | Предыдущий год | Анализир год | Изменения |

| 1 Рентабельность продаж, % | 47,2 | 42 | -5,2 |

| 2 Рентабельность всего капитала, % | 13,6 | 9,7 | -3,9 |

| 3 Рентабельность основных средств и прочих внеоборотных активов, % | 18,9 | 12,7 | -6,2 |

| 4 Рентабельность готовой продукции, % | 16,7 | 13,6 | -3,1 |

| 5 Рентабельность перманентного капитала, % | 16,7 | 13,6 | -3,1 |

| 6 Общая оборачиваемость капитала, раз | 0,28 | 0,22 | -0,06 |

| 7 Оборачиваемость мобильных средств, раз | 1,03 | 0,96 | -0,07 |

| 8 Оборачиваемость материальных оборотных средств, раз | 1,3 | 1,2 | -0,1 |

| 9 Оборачиваемость готовой продукции, раз | 2,1 | 2,3 | 0,2 |

| 10 Оборачиваемость дебиторской задолженности, раз | 23,7 | 19,8 | -3,9 |

| 11 Средний срок оборота дебиторской задолженности, дни | 15,4 | 18,4 | 3 |

| 12 Оборачиваемость кредиторской задолженности, раз | 2 | 1,7 | -0,3 |

| 13 Средний срок оборота кредиторской задолженности, дни | 179,4 | 214,5 | 35,1 |

| 14 Фондоотдача основных средств и прочих внеоборотных активов, руб. | 0,4 | 0,3 | -0,1 |

| 15 Оборачиваемость собственного капитала, раз | 1,03 | 0,9 | -0,13 |

5 Анализ прогнозирования вероятности банкротства

Основанием для принятия решения о несостоятельности (банкротстве) предприятия является система критериев для определения неудовлетворительной структуры баланса платежеспособных предприятий, утвержденная Правительством РФ от 30 мая 1994 г. № 498

Для прогнозирования вероятности банкротства определяются следующие показатели:

1 Коэффициент текущей ликвидности, К1

![]() ,

,

где 2рА - итог раздела 2 актива баланса;

5рП - итог 5 раздела пассива баланса

![]()

![]()

2 Коэффициент обеспеченности собственными средствами, К

![]() ,

,

где 1рА - итог раздела 1 актива баланса

![]()

![]()

Если К1 < 2 и К2 < 0,1 структура баланса предприятия неудовлетворительная. А по расчетам К1НГ = 1,2, К1КГ = 0,7, что меньше 2; К2НГ = 0,2,т.е. больше 0,1, К2КГ = -0,3, что меньше 0,1. Следовательно структура баланса данного предприятия неудовлетворительная

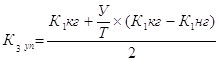

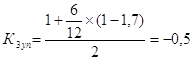

3 Коэффициент восстановления платежеспособности, К![]() уп

уп

,

,

где К1НГ, К1КГ - коэффициенты текущей ликвидности на начало и конец года

соответственно;

У - период восстановления (утраты) платежеспособности;

Т - продолжительность анализируемого года, месяц

При расчете коэффициента восстановления платежеспособности У = 6

Куп < 1, то предприятие в ближайшее время не сможет восстановить свои обязательства перед кредиторами.

2.ЗаключениеПроанализировав финансово хозяйственную деятельность предприятия, можно сделать следующие выводы:

Анализ динамики объёма товарной продукции показывает, что абсолютный прирост товарной продукции составил 2100 тыс руб, интенсивность изменения выпуска продукции за анализируемый год по сравнению с предыдущим составила 5,3%, а весомость темпов роста объёма производства, за анализируемый год составила 396,2 тыс руб. общая оценка выполнения плана выпуска и реализации продукции показывает, что в анализируемом году выявлено увеличение по сравнению с предыдущим годом.

Сопоставив отклонения товарной продукции и реализуемой продукции можно сказать, что продукции производится больше в анализируемом году на 2100 руб, чем реализуется, следовательно, продукция пользуется пониженным спросом. В данном случае необходимо проводить комплекс маркетинговых мероприятий по исследованию рынка с целью увеличения спроса на продукцию.

На объём реализуемой продукции повлиял ряд факторов. Положительно влияет изменение товарной продукции на 6%, отрицательно влияет изменение остатков готовой продукции, срок оплаты которых не наступил на 1,4%, реализованная продукция на складе на 1,7% и продукции неоплаченной в срок 1,4%

При проведении анализа качества продукции можно сделать вывод. Положительным моментом в работе предприятия является увеличение удельного в общем объёме товарной продукции на экспорт на 29,3%, продукции новой на 28,6%. Удельный вес продукции высшей категории качества в общем объёме товарной продукции повысился на 165%.

Анализ себестоимости продукции показывает, что за анализируемый год полная себестоимость продукции увеличилась на 1912 тыс руб. В большей степени на увеличение себестоимости влияние оказало увеличение статьи Покупные изделия, полуфабрикаты и услуги сторонних организаций производственного характера на 500 тыс руб, статья Топливо и энергия на технологические цели на 500 тыс руб, основная и дополнительная заработная плата производственных рабочих на 200 тыс руб.

Общая оценка изменений затрат на 1 руб товарной продукции показывает, что затраты на 1 руб товарной продукции увеличились на 3 копейки.

Общая оценка прибыли промышленного предприятия позволяет сделать вывод, что по сравнению с предыдущим годом прибыль от реализации товарной продукции уменьшилась на 1245,3 тысячи рублей. От прочей реализации уменьшилась на 2 тыс руб, от внереализационных операций увеличилась на 2774 тыс руб. С учётом этих доходов прирост прибыли составил 10,8%.

Сравнив темпы прироста выручки от реализации продукции с темпыми прироста валюты баланса можно сделать вывод, что финансовое положение предприятия нейстойчивое, так как темп прироста валюты баланса больше темпа прироста выручки от реализации продукции на 0,28%. Изменение валюты баланса составило 32%. Валюта баланса изменяется за счёт иммобилизованных активов, они увеличились на 29371 тыс руб и долгосрочных финансовых вложений на 2100 тыс руб. Это не очень хорошо для предприятия, так как степень их ликвидности ниже, чем мобильных активов. Мобильные активы увеличиваются на 3092 тыс руб в основном за счёт увеличения запасов и затрат на 1500 тыс руб и денежных средстви ценных бумаг на 850 тыс руб. Производственный потенциал увеличился на 24471 тыс руб в основном за счёт увеличения уставного капитала на 8807 тыс руб и увеличения специальных фондов на 2000 тыс руб. Общая величина заёмных средств увеличивается на18887 тыс руб в основном за счёт увеличения краткосрочных заёмных средств на 16487 тыс руб.

Для формирования запасов и затрат у предприятия не хватает собственных средств на начало года 11426 тыс руб, на конец года 30596 тыс руб с привлечением краткосрочных кредитов возникает недостаток общей величины основных источников для формирования запасов и затрат на начало года 28706 тыс руб, на конец года 68626 тыс руб, так как ЗЗ > СОС + КП + ДП, то на предприятии кризисное финансовое состояние.

Коэффициенты автономности и привлечённости средств показывают, что у предприятия снижается возможность развития за свой счёт. Коэффициент автономности снизился на 0,1, коэффициент концентрации увеличился на 0,1.

Уменьшение собственных оборотных средств в собственном капитале видно из коэффициента манёвренности. Он уменьшился с 0,1 до -0,14. Это говорит о том, что на предприятии не происходит превращение собственных средств в денежные. Коэффициент обеспеченности запасов и затрат собственными источниками формирования снижается на 0,05. Это говорит о том, что запасы и затраты обеспечиваются собственными источниками формирования на начало года 14,29 или на 30%, а на конец года 20,18р., следовательно необходимо привлечь заёмные средства и кредиты.

Проанализировав показатели деловой активности, можно сказать, что у предприятия в анализируемом году происходит уменьшение рентабельности, коэффициентов оборачиваемости и увеличение среднего срока оборота дебиторской и кредиторской задолженности. Так как коэффициент восстановления платёжеспособности сроком на 6 месяцев меньше единицы, то предприятие в ближайшее время не сможет восстановить утрату платёжеспособности. Оно становится на учёт в Федеральное управление по делам о несостоятельности. Чтобы улучшить финансовое состояние, необходимо пересмотреть основные положения во всей хозяйственной деятельности предприятия, положения по учётной политике, разработать эффективный бизнес – план. Особое внимание надо уделить этапу маркетинга и реализации продукции, направит усилия на исследование рынка.

СодержаниеВведение

1. Аналитическая часть

1.1 Анализ объёма производства, структуры и качества продукции

1.2 Анализ себестоимости продукции промышленных предприятий

1.3 Анализ формирования и использования прибыли

1.4 Анализ финансового состояния предприятия

1.4.1 Построение агрегированного баланса

1.4.2 Анализ состава и имущества предприятия

1.4.3 Анализ средств и их источников

1.4.4 Анализ финансовой устойчивости

1.4.5 Анализ прогнозирования вероятности банкротства

2. Заключение

Литература

1 Методическое пособие по курсовому проекту

2 М. И. Баканов, А. Д. Шеремет Теория экономического анализа, М. Финансы и статистика, 1998

3 А. Д. Шеремет, Сайфулин Методика финансового анализа, М. Инфра-М, 1995

Похожие работы

... обточка и УЗК) позволяют гарантированно получать металлопродукцию заданного высокого качества. Глава 2. Теоретико-методические основы осуществления анализа финансово-хозяйственной деятельности металлургических предприятий 2.1 Прибыль и рентабельность как необходимые условия самоокупаемости и самофинансирования производства Анализ прибыли и рентабельности предприятия позволяет ...

... в строительном комплексе в условиях мирового финансового кризиса, требует как законодательных мер поддержки предприятий строительной индустрии, так и изменение расчетной политики самих предприятий. Поэтому в настоящее время роль эффективного анализа финансово-хозяйственной деятельности в работе предприятий возрастает. Финансовое положение предприятия зависит от результатов его производственной, ...

... показателем экономической эффективности производства, так как в ней отражены все стороны хозяйственной деятельности предприятия, от её уровня зависит финансовый результат деятельности предприятия, темпы расширенного воспроизводства и финансовое состояние субъектов хозяйствования. Основными задачами анализа являются: - выявить тенденции изменения себестоимости; -определить выполнения плана по ...

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

0 комментариев