Навигация

Новые направления развития рынка ценных бумаг в 1993-1994гг

84736

знаков

2

таблицы

1

изображение

4. Новые направления развития рынка ценных бумаг в 1993-1994гг.

В 1995 г. считалось, что рынок ценных бумаг в РФ реально действует уже в течение 3,5 лет.

Наиболее активно его развитие происходило в 1993 и продолжилось в 1994 г. Этот период характеризуется расширением видов ценных бумаг, появлением новых учреждений на рынке ценных бумаг и изменением структуры рынка ценных бумаг, первыми крупными банкротствами банков и инвестиционных компании. Таким образом, на рынке появились новые элементы, которые определяли его развитие в 1993-994 гг.

Прежде всего, следует остановиться на видах ценных бумаг, которые либо появились, либо увеличились в выпуске в эти годы.

Ряд крупных предприятий, прошедших акционирование, стали выпускать уже свои облигации для финансирования целевых проектов по созданию новой конкурентной продукции. Таким примером является «АвтоВАЗ» и ряд других компаний, создавших специальные подразделения для реализации облигаций. Однако таких эмитентов пока мало. Позитивной стороной этого процесса является переход от финансирования через акции к финансированию через облигации. Таким образом, в дальнейшем предприятия видят в выпуске облигаций альтернативу дорогим кредитам, тем более, что коммерческие банки не идут на долгосрочное кредитование даже крупных фирм и предприятий. Однако подлинное облигационное финансирование может быть осуществлено только страховыми компаниями и пенсионными фондами, но они еще не накопили достаточных долгосрочных резервов.

Другими ценными бумагами, которые получили дальнейшее развитие, стали ГКО (казначейские векселя). В России состоялось более 12 выпусков таких бумаг, которые охотно приобретаются всеми юридическими лицами, особенно банками. Таким образом, более широко стал использоваться опыт западных стран. Эти бумаги высоколиквидные и поэтому находят исключительно высокий спрос. ГКО гарантируют высокую ликвидность и обеспечивают значительный недельный объект продаж. Четкое погашение Министерством финансов предшествующих выпусков позволяет считать ГКО высоконадежной государственной ценной бумагой. Их инвестиционная доходность составляет при первой продаже 185-190%, а при дальнейшей перепродаже – 350-400% годовых. Главное назначение таких бумаг – покрытие дефицита российского федерального бюджета. Однако государство получает здесь доход один' раз при- первой продаже, затем идет их «прокручивание» на рынке ценных бумаг, что приносит доходы многократно банкам и другим кредитно-финансовым учреждениям.

В настоящее время действуют несколько видов ГКО – со сроком действия от трех месяцев до одного года, что, бесспорно, расширяет емкость рынка ценных бумаг и дает дополнительный приток для покрытия дефицита бюджета. В то же время не эмитируются среднесрочные и долгосрочные государственные облигации. Видимо это объясняется трудностями их реализации из-за инфляции и общей политико-экономической нестабильности в России.

Далее, в качестве новой бумаги можно считать появление злотого сертификата, соответствующего 10 кг золота при пробе 0,9999, который начал выпускаться в 1993 г. из расчета 10% годовых в валюте. Однако его движение на рынке не было столь активным и в силу его большой номинальной стоимости недоступно для ряда юридических лиц. С начала октября было продано к концу 1993г. всего 10%. Основными покупателями стали банки «Менатеп», «Российский кредит», Промстройбанк, также «Автоваз». Главная цель – это получение дополнительного дохода государством и покрытие дефицита бюджета, возрастание которого объясняется скорее либерализацией цен и шоковой терапией. Таким образом, проявление новых ценных бумаг – получение новых источников финансирования для развития предприятий и государства.

В целях урегулирования внутреннего валютного долга перед юридическими и физическими лицами 15 марта 1993 г. был осуществлен выпуск внутреннего государственного валютного облигационного займа на общую сумму 7 млрд. 885 млн.долл. США из расчета 100 тыс. облигаций по 1000 долл., 41,5 тыс. по 10000 долл. и 73,7 тыс. по 100 тыс. долл. Процент по этим облигациям составляет 3% годовых, а сроки погашения их растянуты до 2008 г. Погашение облигаций по сериям осуществляется в пять серий до мая 2008 г.[8]

По существу выпуск этих облигаций не связан ни с финансированием экономики, ни с финансированием дефицита бюджета, а направлен на урегулирование внутреннего валютного долга бывшего Союза ССР, т.к. в начале в 1989-1990 гг. были заморожены счета физических и юридических лиц во Внешэкономбанке. Первое размораживание и выплаты по облигациям были осуществлены 14 мая 1994 г.

К началу 1995 г. рынок ценных бумаг был представлен следующими ценными бумагами и финансовыми инструментами.

Виды ценных бумаг и финансовых инструментов[9]

1. Акции акционерных компаний, банков и кредитно-финансовых институтов.

2. Облигации акционерных компаний, банков и кредитно-финансовых институтов.

3. Полуценные бумаги (ваучеры).

4. Финансовые инструменты (векселя, сберегательные, депозитные, инвестиционные сертификаты).

5. Государственные ценные бумаги

а) ГКО с трехмесячным сроком действия.

б) ГКО с шестимесячным сроком действия.

в) ГКО с восьмимесячным сроком действия.

г) ГКО с годовым сроком действия.

д) Облигации внутреннего валютного займа Внешэкомбанка.

е) Финансовый инструмент (золотой сертификат Министерсгва финансов).

Рынок банковских векселей как один из видов финансовых инструментов пользуется большой популярностью различных российских инвесторов, объемы их продаж в неделю составляют около 1 млрд. руб. Банковские векселя высоколиквидны и не имеют ценового риска, поскольку цена на них известна заранее. Доходность их в 1994 г. составляла без учета налогов 320%.

Рынок акций в РФ продолжает пока оставаться небольшим. На всех фондовых биржах совершаются еженедельно сделки на сумму 500 млн.руб. Среди акций продолжают превалировать акции коммерческих банков. Максимальная доходность сделок с их акциями как среднесрочных, так и краткосрочных достигала 1000% годовых. Однако недостатком рынка акций является еще их низкая ликвидность. Среди акций наибольшим интересом у инвесторов пользуются акции золотопромышленных предприятий, нефтяных и газовых компаний, некоторых торговых домов и гостиничных комплексов.

В эти годы интенсивно развиваются инвестиционные фонды, финансово-промышленные компании и частные пенсионные фонды. Приоритет здесь принадлежит, конечно, инвестиционным фондам, которые аккумулировали приватизационные чеки (ваучеры) на сумму 500-700 млрд. руб. Однако перспективы дальнейшего развития этих учреждений находятся под вопросом. Это связано с тем, что многие отрасли российской экномики находятся либо в состоянии спада, либо в депрессии. Дело в том, что первый этап приватизации (1992-1994 гг.) не оправдал надежд и не стал стимулятором роста экономики. Поэтому инвестиционные фонды могут выплачивать не столько дивиденды, сколько курсовую разницу по акциям, если рынок повысит их цену.

Многие инвестиционные фонды либо разорились, либо находятся в плачевном состоянии, несмотря на бурную рекламу своих возможностей. Дело в том, что 1993 г. характеризовался небывало острой борьбой за деньги населения. Особо здесь отличились три вида учреждений: инвестиционные фонды, трастовые компании и коммерческие банки, а в 1994 г. к ним присоединились и частные пенсионные фонды. В этой ситуации возникали финансовые аферы и мошенничества, которые привели к банкротству ряда учреждений, например, «Амарес» в Санкт-Петербурге, «Техпрогресс», «МММ», «Чара-банк» в Москве. Эти компании использовали некомпетентность населения давая о себе рекламу, а не информацию о состоянии своих дел. В результате обывательской психологии и отсутствия финансовой культуры пострадали многие слои населения. Недобросовестная реклама и надувательство (750%, 1000% и более Квартальных и годовых, 5000% квартальных) подрывали престиж инвестиционных фондов и других учреждений, сделавших ставку на привлечение средств населения. В то же время деятельность фондов позволила скоординировать проведение приватизации около 75 тыс. предприятий в России, но большинство фондов не определились со своими планами на будущее при вложении в промышленность России. Поэтому многие из них через дилерские сети на рынке ценных бумаг вкладывают средства в ГКО, валютные облигации, золотые сертификаты и другие финансовые инструменты. В 1994 г. произошло массовое банкротство мелких фондов, обещавших золотые горы своим клиентам. Считается, что положение улучшит создание финансово-промышленных групп на базе слияния различных финансовых и промышленных компаний, однако по существу это будет означать создание монополии на рынках, в том числе и на рынке ценных бумаг. При этом ведется острая конкурентная борьба на российском рынке капитала за привлечение средств как физических, так и юридических лиц. Ряд западных экономистов в 1993 г. считали, что многие инвестиционные фонды «дышат на ладан и могут накопить силу через несколько лет. Если они захотят перепродать акции на рынке, то это трудно, так как существует нехватка ликвидных средств».[10]

Ажиотаж вокруг себя создали и некоторые другие инвестиционные фонды. Так, у «Гермеса» в 1992 г. дивиденды составили 250-400%, а в первом полугодии – 500%. Однако чтобы делать деньги, «Гермес» все время создает новые компании, привлекая средства. Деньги из одной подконтрольной компании переводятся в другие для выплаты дивидендов и процентов. Используется метод пирамиды: берут деньги у первых тысяч клиентов, а затем деньги следующих тысяч выплачивают первой тысяче. Таким образом, аккумулированные огромные средства не используются в промышленности. По оценке западных экспертов, устойчивыми фондами с капиталом более 20 млн.долл. были «1-й ваучерный», «Альфа-капитал», «МН-фонд».

Особенность развития рынка ценных бумаг в России – это бесконтрольность со стороны государства. Так, в Чехии акции приватизированных предприятий были внесены в центральную регистрационную систему, объединенную компьютерной связью с 350 пунктами по продаже ценных бумаг. В России же к началу приватизации не было организовано телекоммуникационной системы торговли ценными бумагами. Сбербанк планирует организовать свой депозитарий по учету акций, связанный со всеми филиалами банка. Над аналогичной системой работала ассоциация инвестфондов «Петр Великий». В результате недостаточной организации, слабого госрегулирования, неурядиц, мошенничества на рынке, обмана Министерство финансов РФ весной 1993 г. вынуждено было сделать заявление о бдительности и осторожности вложений населения. Однако ему следовало раньше решить эту проблему совместно с Центральным банком, Антимонопольным комитетом при организации инвестиционных фондов.

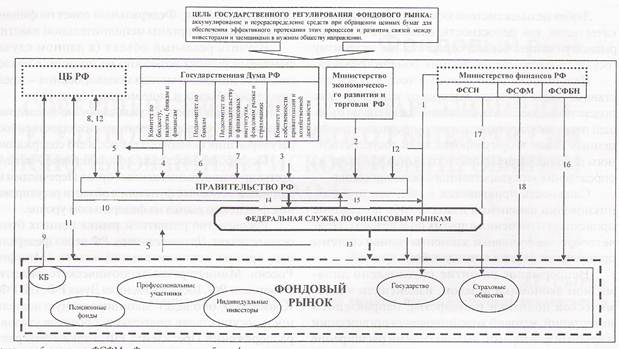

Если в 1991-1992 гг. рынок ценных бумаг в РФ был представлен, в основном фондовыми биржами, то к началу 1995 г. сложился первичный (внебиржевой) рынок и вторичный в лице фондовых бирж.

Как показывает схема (рис.1), первичный рынок складывается из шести рынков различных ценных бумаг: акций и облигаций компаний и предприятий, ГКО, облигаций валютного займа и облигаций Внешэкономбанка, а также золотого сертификата МФ. Вторичный (биржевой) рынок базируется на перепродаже акций, финансовых инструментов, ваучеров, а также кредитных ресурсов банков. Продажа последних на бирже свидетельствует о том, что биржи продолжали в 1993-1994 гг. выполнять не свои функции точно так же, как это было в 1991-19'92 гг. Особенность первичного рынка состояла в том, что реализация ценных бумаг (в основном акций) проводилась через метросеть, отделения связи и непосредственно фондовые магазины выпускаемых ценных бумаг. Основным видом российских бумаг пока остаются акции.

Рис. 1 Структура рынка ценных бумаг в России

Одним из недостатков рынка является его аморфность, так как на нем нет юридических посредников в лице солидных брокерских фирм или и инвестиционных банков. Поэтому рынок пока носит неполноценный характер. Основная причина – это отсутствие должного законодательного регулирования со стороны правительства. Именно поэтому рынок продолжает развиваться довольно сложно и противоречиво: на фондовой бирже продолжают действовать старые традиции – осуществляется торговля кредитами, финансовыми инструментами, ваучерами, акциями; рынок, не смотря на определенное движение вперед, пока не обеспечивает финансирование экономики, т.к. идет продажа и перепродажа, игра на курсовой разнице; инфляция продолжает обесценивать рынок в целом и сдерживает его развитие, т.к. существует привязанность рубля к доллару; рынок не отражает подлинного состояния экономики; рынок и его спекулятивные тенденции привели к созданию новой волны богатого класса. Первая волна – образование коммерческих банков, вторая волна – развитие рынка ценных бумаг, где продолжает действовать не мобилизационный, а спекулятивный аспект; развитию рынка мешают кризис неплатежей и разрыв хозяйственных связей, что делает проблематичным долговременные вложения в ценные бумаги как для отечественного, так и иностранного капитала.

Похожие работы

... фондового рынка России, те проблемы, которые могут нарушать справедливость ценообразования и равенство инвесторов на российском рынке ценных бумаг, подрывая тем самым основы их интереса к вложению средств в ценные бумаги. Нельзя добиться массового выхода инвесторов на рынок, если на формирование цен влияют искусственные факторы, если рынок не обеспечивает условий, при которых инвестор всегда ...

... база регулирования этого рынка, а также достигнутый уровень развития рынка позволяют сделать вывод о возможности формирования одного из мировых финансовых центров на базе существующего российского рынка ценных бумаг. Создание в России мирового финансового центра рассматривается ФСФР РФ как важнейший приоритет долгосрочной экономической политики России, обеспечивающий в долгосрочном периоде ...

... XIX века. _______________________________________ ` Таранков В.И. «Ценные бумаги Государства Российского». Москва-Тольятти. «АвтоВАЗбанк». 1992г. С.53. II. Развитие рынка ценных бумаг после отмены крепостного права. В 1861 году Российская Империя сделала серьёзный шаг. Манифестом Императора Александра II было отменено крепостное право. Так как крестьяне получили ...

... Таковы основные вопросы, которые, на наш взгляд, определят в ближайшем будущем ценовую динамику на рынке российских акций. 4. ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА ЦЕННЫХ БУМАГ РОССИИ 4.1 Ближайшие перспективы развития рынка ценных бумаг России Важнейшим источником нового промышленного подъема, преодоления инвестиционного кризиса должно стать финансирование посредством ...

0 комментариев