Навигация

Вопросы совершенствования рынка ценных бумаг

84736

знаков

2

таблицы

1

изображение

5. Вопросы совершенствования рынка ценных бумаг

Особенность развития рынка ценных бумаг в России в начале 90-х гг. заключалась в том, что рынок наполнялся ценными бумагами довольно хаотично, что было обусловлено замедленными масштабами приватизации, а также отсутствием систематизированного выпуска государственных ценных бумаг по линии Министерства финансов и Центрального банка. Последнее требует особого краткого исторического рассмотрения. Известно, что следом за выигрышными 3%-ными облигациями в 1990 г. стали выпускаться государственные 5%-ные облигации для населения и юридических лиц. В последующем процент по этим бумагам был повышен до 10 в целях лучшего размещения. Однако эти бумаги не нашли должного спроса у покупателей (как юридических, так и физических лиц). Поэтому вся эмиссия была в основном приобретена еще существовавшим тогда государственным банком СССР. Отсутствие спроса на эти бумаги объяснялось рядом причин. Во-первых, тогда еще не был создан реальный рынок ценных бумаг, т.е. не было сравнительно широкого акционирования или интенсивного выпуска акций. Во-вторых, доверие к государственным процентным бумагам со стороны населения и юридических лиц было утрачено в связи с началом спада производства и отсутствием разработки конкретной экономической программы правительства.

В этой связи следует отметить, в настоящее время, когда действует и развивается рынок ценных бумаг, Центральному банку необходимо создать свой рынок государственных ценных бумаг, его структуру и классификацию государственных ценных бумаг. Это необходимо, прежде всего, для укрепления российской финансовой системы, так как с помощью различных видов бумаг и различных сроков их реализации может быть обеспечено частичное покрытие бюджетного дефицита. Следует учесть опыт ряда ведущих западных стран. Для этого Центральному банку необходимо выпускать краткосрочные векселя от нескольких недель до одного года, среднесрочные ноты от одного года до пяти лет и долгосрочные облигации (боны) от пяти и болеет лет.

Таким образом может быть создана постоянная система финансирования бюджетного дефицита путем выпуска государственных ценных бумаг. Это будет означать рост государственного долга при постоянном выпуске государственных ценных бумаг, которые должны погашаться через определенное время и по которым ежегодно должен выплачиваться процент. При этом государственные ценные бумаги должны конкурировать на рынке ценных бумаг с ценными бумагами, выпускаемыми акционерными компаниями, предприятиями и банкам Основой конкуренции должны стать доходность и условия размещения этих бумаг.

В начале 90-х гг. рынок ценных бумаг не был единым цельным организмом: размещение и покупка государе венных и частных ценных бумаг производились разрозненно, независимо друг от друга, механизм конкуренции по существу не действовал. Это объяснялось ограниченностью выпуска как государственных, так и частных ценных бумаг на рынке. Следует также отметить еще один негативный момент в развитии рынка ценных бумаг: по существу отсутствие ценных бумаг местных органов власти и крупных городов. В РФ идет выпуск и котировка краткосрочных ценных бумаг центрального правительства, тогда как в ведущих западных странах наравне с ценными бумагами центрального правительства большую роль на рынке играют ценные бумаги, выпускаемые местными органами власти и городами. За счет этого вида ценных бумаг они обеспечивают определенную часть финансирования своих потребностей, главным образом в местной инфраструктуре, жилье, муниципальной сфере. Поэтому одним из факторов дальнейшего расширения рынка ценных бумаг РФ является законодательная регламентация и организация выпуска цепных бумаг местными органами власти и городами. Более того, целесообразна также организация выпусков республиканских ценных бумаг субъектов РФ.

В 1991-1992 гг. рынок ценных бумаг РФ был еще довольно аморфным, поскольку не сложилась структура самого рынка. Дело в том, что на первом этапе не было четкого разграничения между первичным рынком и вторичным (биржевым). Пока рынок в основном был представлен фондовыми и товарными биржами, которые поглощали основной поток частных ценных бумаг. Развитие же первичного рынка ценных бумаг в структуре всего рынка возможно лишь при условии развития следующих основных элементов: более широкой и активной приватизации предприятий, компаний и ассоциаций; создания системы первичного рынка и его посредников в лице инвестиционных банков и брокерских фирм, которые могли бы осуществлять посредническую функцию между эмитентами и инвесторами так, как это принято в мировой практике, в частности в США, Канаде, странах Западной Европы и в Японии; объектом реализации на первичном рынке должны стать не столько акции, сколько облигации компаний и предприятий. Такой рынок почти отсутствует в РФ, тогда как на Западе основная часть финансирования осуществляется через рынок ценных бумаг (50—75%) за счет выпуска облигаций корпораций и компаний. Именно там первичный рынок базируется на облигациях, а главным посредником размещения выступают инвестиционные банки, брокерские компании, банкирские дома.

Далее, главным институтом размещения облигаций на первичном рынке должны стать инвестиционные банки. Хотя в РФ в начале 90-х гг. возникли банки под названием «инвестиционные», они не отражают подлинной сущности своего названия. Скорее всего, они по профилю приближаются к коммерческим банкам, так как несут в себе функцию кредитования, правда, долгосрочного, а не посредничества при размещении ценных бумаг. Известно, что в мировой практике сложились два типа инвестиционных банков: первый – специализация на размещении ценных бумаг (США, Канада, Англия, Япония), второй – специализация на предоставлении среднесрочных и краткосрочных кредитов (страны Западной Европы и развивающиеся). Однако в условиях интернационализации производства и капиталов многие инвестиционные банки осуществляют оба вида деятельности. Это зависит от специфики государственного регулирования на национальных рынках ценных бумаг.

Фондовые биржи также нуждаются в определенных структурных изменениях. Их деятельность в значительной степени зависит от массы поступления ценных бумаг. При этом не следует забывать, что биржа – вторичный рынок, на котором покупаются и продаются, как принято в мировой практике, ценные бумаги старых выпусков, т.е. уже прошедших через первичный рынок. Дело в том, что в РФ новые выпуски ценных бумаг, в основном акции, поступали на фондовые и товарные биржи, минуя и не образуя, таким образом, первичный рынок. В то же время, как показывает мировая практика, фондовые биржи в основном специализируются на «переработке» старых выпусков ценных бумаг, в основном акций, хотя через них проходит определенное количество также частных и государственных облигаций. В то же время на фондовых биржах (в основном континентальной Европы) реализуются также и эмиссии акций. Однако это обусловлено, прежде всего, огромным объемом выпускаемых ценных бумаг.

Фондовые биржи имеют несколько рынков, о чем следует сказать особо. В будущем при условии создания как крупного акционированного корпоративного, так и мелкого акционированного секторов в российской экономике возможна организация нескольких рынков внутри самих фондовых бирж. Акции мощных и крупных российских компаний и предприятий будут проходить по верхнему ярусу (основной рынок) бирж, а ценные бумаги средних и мелких компаний в зависимости от их финансового состояния будут котироваться на вторичном и третьем рынке биржи ввиду низкой конкурентоспособности их ценных бумаг по сравнению с крупными компаниями и предприятиями. Главная причина отсутствия такой структуры фондовой биржи РФ – пока еще низкие объемы выпуска ценных бумаг, а также нехватка их различных классификаций и модификаций по сравнению с ценными бумагами западных стран. Эти же причины в некоторой степени определяют и отсутствие в структуре рынка ценных бумаг РФ такого внебиржевого рынка, как «уличный» рынок (или рынок «через прилавок»).

Движению рынка ценных бумаг РФ правильном направлении мешает также отсутствие четких дефиниций, как самого рынка, так и его инструментов. В настоящее время в РФ, особенно в прессе, под ценные бумаги подгоняется термин финансовые инструменты. Однако такое обобщение неверно. Прежде всего существуют классические, или основные, ценные бумаги, такие, как акции, облигации компаний и государственные ценные бумаги (облигации центрального правительства и местных органов власти). За этими видами ценных бумаг идут так называемые полученные, или квазибумаги, а также финансовые инструменты. К ним относятся сберегательные депозитные, инвестиционные сертификаты, векселя, чеки. Они носят вторичный, производный характер по отношению к акциям и облигациям. Особенность финансовых инструментов заключается в том, что они – кредитные орудия обращения и не олицетворяют отдельного типа собственности или предоставления кредита. В то же время смешиваются понятия некоторых видов ценных бумаг и методов их реализации, в частности, в прессе часто выдаются методы реализации за виды бумаг. Так, опционы, форварды и фьючерсы – это методы реализации ценных бумаг на базе продажи права или заключена контракта, которые подразумевают наличие тех или иных ценных бумаг или финансовых инструментов. Поэтому для правильного ведения операций на рынке ценных бумаг необходимы четкие определения.

Важной стороной совершенствования рынка ценных бумаг является его правильное регулирование с помощью эффективного и эластичного законодательства, которое было бы способно создать объективные правила игры на рынке. Дело в том, что основные документы и инструкции но рынку ценных бумаг (14 Положений Правительства) были приняты в конце декабря 1991 г. Однако не был принят всеобъемлющий закон ценных бумагах и биржах, как это было сделано в свое гремя в западных странах.

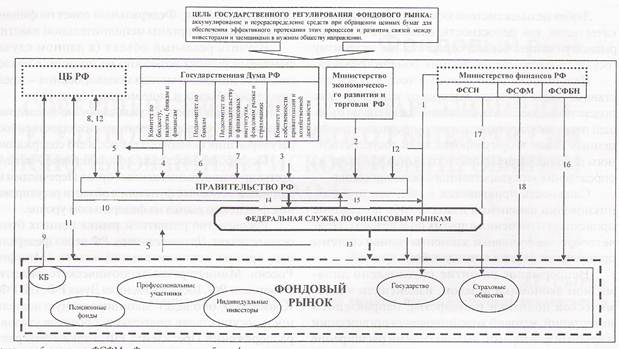

Цель коррекции законов на Западе – это защита интересов вкладчика-инвестора от всякого рода махинаций и мошенничеств. Крупные скандалы в России на рынке ценных бумаг летом и осенью 1994 г. показали, что принятые положения о ценных бумагах и бирже 1991 г. оказались неэффективными для регулирования рынка. Это привело к большим финансовым потерям многих физических и юридических лиц, так как многие компании осуществляли эмиссию и продажу своих ценных бумаг без лицензирования со стороны Центрального банка, Министерства финансов. Именно это обстоятельство привело к реорганизации Комиссии по ценным бумагам и фондовым биржам при Президенте РФ в Федеральную комиссию по ценным бумагам и фондовому рынку, которая с ноября 1994 г. взяла на себя функции по регулированию рынка ценных бумаг России согласно Указу Президента Российской Федерации.

В задачу новой комиссии входит, прежде всего, лицензирование эмитентов ценных бумаг, обеспечение контроля за деятельностью банков и других кредитно-финансовых учреждений, а также профессиональных участников рынка ценных бумаг, создание и организация исполнительной дирекции данной комиссии при Правительстве с целью эффективного регулирования рынка ценных бумаг. Однако это пока является второстепенной мерой, так как отсутствует полноценный закон о ценных бумагах, который должен определять все аспекты деятельности рынка ценных бумаг, включая интересы эмитентов и инвесторов.

Увеличение выпуска ценных бумаг, рост и развитие фондовых рынков в различных странах свидетельствует о том, что ценные бумаги продолжают играть важную роль альтернативного источника финансирования экономики и государства.

Используемые источники

1. Жуков Е.Ф. Ценные бумаги и фондовые рынки: Учеб. Пособие для вузов. – М.: Банки и биржи, ЮНИТИ, 1995

2. Колтынюк Б.А. Ценные бумаги: Учебник. – СПб.: Изд-во Михайлова В.А., 2000

3. Рынок ценных бумаг: Учебное пособие для вузов. Серия «Учебники, учебные пособия». – Ростов Н/Д: «Феникс», 2000

4. Таранков В.И. «Ценные бумаги Государства Российского». Москва-Тольятти: «АвтоВАЗбанк», 1992

5. Чернова Т.А., Савруков Н.Т. Рынок ценных бумаг. – СПб.: Политехника, 1999

6. Шабалин А.О. Выпуск ценных бумаг в России в 1901-1917 гг.// Банковские услуги. 1998, № 5.

[1] В начале 1991 г. их насчитывалось уже около 2000 – Жуков Е.Ф.

[2] Такое направление новой структуры – кредитной системы – нашло отражение в программе 500 дней и в «Основных направлениях по стабилизации экономики и переходу к рынку». – Жуков Е.Ф.

[3] Жуков Е.Ф. Ценные бумаги и фондовые рынки: Учеб. Пособие для вузов. – М.: Банки и биржи, ЮНИТИ, 1995, с.187

[4] Там же, с.189

[5] Жуков Е.Ф. Ценные бумаги и фондовые рынки: Учеб. Пособие для вузов. – М.: Банки и биржи, ЮНИТИ, 1995, с.191

[6] Жуков Е.Ф. Ценные бумаги и фондовые рынки: Учеб. Пособие для вузов. – М.: Банки и биржи, ЮНИТИ, 1995, с.198

[7] Там же, с.199

[8] Жуков Е.Ф. Ценные бумаги и фондовые рынки: Учеб. Пособие для вузов. – М.: Банки и биржи, ЮНИТИ, 1995, с.202

[9] Там же, с.203

[10] Жуков Е.Ф. Ценные бумаги и фондовые рынки: Учеб. Пособие для вузов. – М.: Банки и биржи, ЮНИТИ, 1995, с.205

Похожие работы

... фондового рынка России, те проблемы, которые могут нарушать справедливость ценообразования и равенство инвесторов на российском рынке ценных бумаг, подрывая тем самым основы их интереса к вложению средств в ценные бумаги. Нельзя добиться массового выхода инвесторов на рынок, если на формирование цен влияют искусственные факторы, если рынок не обеспечивает условий, при которых инвестор всегда ...

... база регулирования этого рынка, а также достигнутый уровень развития рынка позволяют сделать вывод о возможности формирования одного из мировых финансовых центров на базе существующего российского рынка ценных бумаг. Создание в России мирового финансового центра рассматривается ФСФР РФ как важнейший приоритет долгосрочной экономической политики России, обеспечивающий в долгосрочном периоде ...

... XIX века. _______________________________________ ` Таранков В.И. «Ценные бумаги Государства Российского». Москва-Тольятти. «АвтоВАЗбанк». 1992г. С.53. II. Развитие рынка ценных бумаг после отмены крепостного права. В 1861 году Российская Империя сделала серьёзный шаг. Манифестом Императора Александра II было отменено крепостное право. Так как крестьяне получили ...

... Таковы основные вопросы, которые, на наш взгляд, определят в ближайшем будущем ценовую динамику на рынке российских акций. 4. ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА ЦЕННЫХ БУМАГ РОССИИ 4.1 Ближайшие перспективы развития рынка ценных бумаг России Важнейшим источником нового промышленного подъема, преодоления инвестиционного кризиса должно стать финансирование посредством ...

0 комментариев