Предмет, метод та значення аналізу діяльності комерційного банку ПМР

Види аналізу банківської діяльності та етапи його проведення

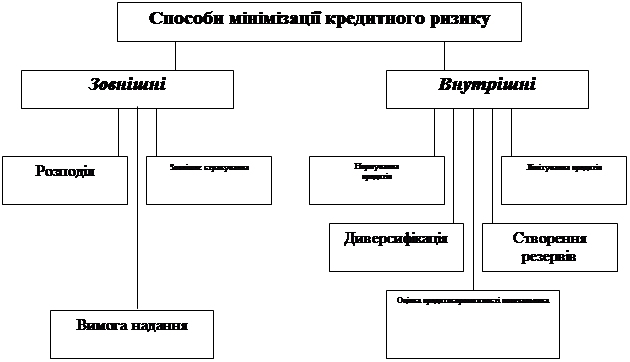

Аналіз ативів та пасивів комерційного банку в Придністровський Молдавський Республиці

Аналіз активів банку

Показник співвідношення резерву на покриття кредитних ризиків банку та обсягу кредитного портфеля, який характеризує якість активів банку

Аналiз прибутку i рентабельностi комерцiйного банку в ПМР

Структура банківської системи Придністровської Молдавської Республіки

Функціонуюча система прийому комунальних платежів

Етап : Платники, на підставі отриманої квітанції на оплату сплачують суму за наданий об’єм послуг, згідно тарифів

Автоматизація традиційної технології прийому платежів в філії ПРАК АПБ в м.Рибниця

Навигация

Функціонуюча система прийому комунальних платежів

Аналіз діяльності комерційного банку

209410

знаков

27

таблиц

8

изображений

3.1. Функціонуюча система прийому комунальних платежів

Характер соціально-економічних процесів, що відбуваються, породжує проблеми, появу яких навряд чи можна було пророчити в епоху до перебудови. До їхнього числа, безумовно, варто віднести проблему комунальних платежів.

Автоматизація напрямку банківської діяльності, що пов'язана з прийманням платежів населення на адресу тих чи інших установ і організацій, характеризується певною специфікою.

З одного боку, це традиційні банківські операції і до них пред'являються такі ж вимоги, як і до будь-яких інших операцій по обслуговуванню населення, а засоби їхньої автоматизації органічно вписуються до складу інтегрованої автоматизованої банківської системи (АБС).

Зросла актуальність проблем, зв'язаних із платежами населення за комунальні послуги, має безліч причин. І почати слід з того, що впровадження в економіку нових форм і методів господарювання, призвело, зокрема, до зміни відносин між виробниками і споживачами. У сфері послуг, наданих населенню, ці зміни торкнулися платників, отримувачів платежів, та банків, які приймають платежі.

Платник. У даному випадку, ним є приватна особа, що оплачує (чи не оплачує) надані послуги, штрафи, податки і т.д. З кожним роком ці платежі становлять усе більш істотну частину бюджету багатьох сімей, тому природно очікувати підвищення інтересу платника до таких питань:

· за які послуги і по яких тарифах мені нарахована оплата;

· якщо на всі платежі не вистачає коштів, то як оплатити частину з них по моєму вибору, мінімізувавши при цьому кількість породжуваних паперових документів;

· якщо я оплачую послугу, то які гарантії своєчасного і точного надходження платежу до адресата і як, у разі потреби, з мінімальними витратами особистого часу і нервової енергії, переконатися в тому, що платіж отриманий постачальником послуги (без походів у ЖЕК, виснажливого "видзвонювання" довідкових служб і т.д.);

· як мінімізувати час оформлення платежу в зручному для мене місці (поруч з будинком, роботою і т.д).

Одержувачі платежів. Це можуть бути будь-як організації, що роблять (надають) які-небудь послуги, але найчастіше ними є:

· державні установи (на користь яких перераховуються податки і штрафи);

· організації, що надають послуги населенню (ЖЕК, телефонна компанія, постачальники електроенергії, газу, тепла, вода і т.д.);

· торгові організації, що приймають торговий виторг.

Очевидне прагнення одержувача платежу побачити (і якомога раніше) гроші за надані послуги на своєму розрахунковому рахунку.

Але це не все - якщо одержувач не завжди може одержати вчасно все те, що йому призначене (наприклад, зобов'язавши платника погасити усі свої заборгованості шляхом відмовлення від надання йому життєво важливих послуг чи істотного зменшення їхнього об'єму і якості), то, принаймні, він хотів би мати інформацію про те- хто сплатив вчасно, а хто (і скільки) лишився винним.

У результаті в одержувачів виникає потреба налагодити детальний, своєчасний і точний облік своїх клієнтів, відслідковувати динаміку надходження оплати за зроблені послуги, здійснювати аналіз структури і розмірів заборгованостей по платежах.

Цим пояснюються такі дії постачальників послуг як:

· вихід зі складу ЖЭКов з відкриттям окремих розрахункових рахунків у банку;

· ведення власних розрахункових книжок зі своїми форматами платіжних документів;

· переведення клієнтів на оплату по лічильниках (наприклад, по витраті газу, тепла, води);

· розгортання власних пунктів прийому платежів і т.д.

Ці дії (цілком резонні з погляду постачальників послуг), на жаль, створюють незручності як для платників (поява декількох розрахункових книжок, збільшення часу обслуговування), так і для банків ("дроблення" операцій по прийому платежів).

Банк, що приймає платежі. У цій системі він виконує роль посередника між платником і одержувачем і оскільки несе відповідальність перед своїми клієнтами, то зацікавлений у якісному обслуговуванні як одержувачів платежів, так і платників.

Але крім цього, банк, з одного боку, зацікавлений у залученні нових клієнтів, а отже, і одержанню додаткових коштів, з іншого боку, - прагне мінімізувати витрати на обслуговування клієнтів з метою збільшення одержуваного прибутку.

Іншими словами, банку невигідно, коли замість одного платежу на адресу Жэка з'являється 5-6 платежів в адреси водоканалу, газконторы, тепломережі і т.д. Плата за послуги банку в цих двох випадках буде приблизно однакова, але замість одної операції по прийому платежу в першому випадку, доведеться виконати кілька операцій у другому.

Можна відзначити також, що організація специфічного інформаційного сервісу для клієнта - додаткові витрати для банку. Але загубити наявних клієнтів (чи не набути нових) через краще інформаційне обслуговування в сусідньому банку - набагато гірше, так що деякі додаткові витрати на ці цілі виправдані.

Очевидно наступне: відстоюючи в першу чергу свої інтереси, кожний з учасників, проте, не може ігнорувати інтереси партнерів, тому що, в остаточному підсумку, це негативно позначиться на його власних.

Природним етапом в автоматизації розглянутого напрямку банківської діяльності став досвід автоматизації технології прийому платежів, регламентованою ще нормативними документами Ощадбанку СРСР.

Її відправним пунктом є момент, коли платник підходить до операційному вікна з попередньо оформленою і заповнений (одержувачем платежу чи самим клієнтом) квитанцією на оплату.

У першому випадку, одержувач платежу робить нарахування оплати, оформляє платіжний документ і який-небудь спосіб (поштою, кур'єром і т.д.) передає його платнику.

В другому випадку, платник на підставі показань лічильників і наявних у нього уявлень про діючі тарифи заповнює квитанцію самостійно.

Після оформлення платежу і розрахунку з платником, йому повертається квитанція з позначкою про здійснення платежу. Друга частина квитанції (повідомлення) відривається і залишається в касира, а згодом (після проходження всіх етапів обробки платежу) передається одержувачу.

Робчий день (зміна) на операційному вікні завершується підведенням підсумків. У результаті формується необхідна звітність, повідомлення сортуються по одержувачах платежів (формуються бандеролі повідомлень), а підсумки передаються в бухгалтерію банку.

У бухгалтерії перевіряється звітність і формуються платіжні доручення на адресу одержувачів.

Розглянута технологія реалізовується і при роботі з клієнтами філії ПРАК АПБ у м. Рибниця. Більш досконало можливо розглянути діючу систему прийому комунальних платежів на рис. 3.1.

Похожие работы

... розвитку банків перебувають сьогодні в центрі економічного, політичного і соціального життя країни. В останні роки спеціалісти відзначають усе більший вплив кредитної політики комерційних банків на розвиток їхньої діяльності. Однак недостатня розробка теоретичних основ кредитної політики, проблем її практичної реалізації послаблює вплив кредиту на покращення якісних і кількісних показників функці ...

... також бажана наявність акваріума. ВИСНОВКИ Проведений аналіз фінансової стійкості комерційного банку та шляхів її зміцнення дає підстави зробити наступні висновки й пропозиції. Фінансова стійкість комерційного банку ще не стала об'єктом комплексного наукового дослідження у вітчизняній літературі, хоча потреба в таких дослідженнях є значною. У процесі аналізу структури банківських ресурсів і ...

... банк” – найнижчий рівень ризикових активів, який належить до резервування. РОЗДІЛ 3 ФІНАНСОВА МОДЕЛЬ ОПТИМАЛЬНОГО УПРАВЛІННЯ ДІЯЛЬНІСТЮ РОБОТИ АКБ “ПРАВЕКС БАНК” 3.1 Математична модель фінансової діяльності та управління рентабельністю комерційного банку В курсовій роботі пропонується один з можливих комплексних підходів до побудови системи управління фінансовою діяльністю комерційного ...

... не розраховувати ніякі ставки відсотків. РОЗДІЛ 4. ОХОРОНА ПРАЦІ В ЄМІЛЬЧИНСЬКОМУ ТВБВ КБ „ПРИВАТБАНК” ВИСНОВОК В даній роботі розглянута низька питань, які тісно пов‘язані із кредитним ризиком комерційного банку. Саме він представляє не впевненість у найбільш традиційні для банків України діяльності – кредитуванні. Але слід зауважити, що кредитний ризик не можна розглядати відірвано ...

0 комментариев